Samuel Müller explique dans une interview ce qui distingue la stratégie d'investissement SSL.

Samuel Müller, gérant de portefeuille pour les investissements alternatifs, explique dans l’entretien ci-après ce que l’on entend par Senior Secured Loans ou SSL et ce qui distingue cette classe d’actif.

Au premier abord, les Senior Secured Loans paraissent souvent compliqués et peu accessibles, à l’instar des nœuds de cravate pour tous ceux qui n’ont pas l’habitude de porter une cravate. Par exemple, il y a quelques années, une vidéo explicative m’a permis de maîtriser le demi-Windsor. Ce type de vidéos constitue une bonne base pour illustrer des sujets complexes de manière rapide et facilement mémorisable. Les classes d’actifs, en particulier, se caractérisent par différents thèmes et aspects qui sont étroitement liés les uns aux autres. Notre série de courtes vidéos s’adresse aux décideurs et aux comités de placement des investisseurs institutionnels et explique ces prêts de manière claire et simple.

Selon moi, la diversification et les risques d’investissement doivent être fondamentalement repensés. L’investisseur doit davantage réfléchir en termes de scénarios et surtout y inclure des situations extrêmes déplaisantes. Les portefeuilles d’investissement se composaient traditionnellement de trois grands groupes de placement, à savoir les obligations, les actions et l’immobilier. Les baisses sur les marchés actions ont pu être compensées par les gains sur les obligations, ce qui peut en partie expliquer le succès de cette stratégie de placement au fil des décennies dans le passé. En raison du niveau historiquement bas des taux ainsi que des rendements attendus, les obligations constituent aujourd’hui une couverture relativement onéreuse. Dans ce contexte, les Senior Secured Loans représentent plus qu’une diversification de classe d’actifs. Ils offrent un taux d’intérêt relativement attrayant, bien que lié à des risques de crédit plus élevés. Ils sont toutefois soumis à d’importants mécanismes de minimisation des risques. Dans une économie en pleine reprise et en croissance, ces prêts sont en grande partie immunisés contre une hausse des taux d’intérêts. En cas de ralentissement de l’économie, les défauts de crédit sont généralement en hausse. Grâce à la séniorité en premier rang des investisseurs en SSL, ces derniers bénéficient d’une bien meilleure protection que d’autres prêteurs contre les éventuels défauts de paiement et pertes de capital.

La gestion des risques est la première préoccupation de l’asset manager d’une assurance. Nous souhaitons profiter des niveaux d’intérêts attrayants des Senior Secured Loans, tout en évitant dans une large mesure les risques de pertes. Notre approche systématique et réglementée garantit la gestion et le respect de paramètres de risque définis. Concrètement, nous choisissons de prendre moins de risques de crédit par rapport à l’ensemble du marché, représenté par l’indice Credit Suisse Leveraged Loan Index. Dans les phases de marché calmes, nous acceptons des rendements marginalement inférieurs. Lorsque les risques augmentent tout comme la volatilité des prix sur le marché, notre stratégie, plus robuste, résiste mieux à d’éventuelles baisses. Nous sommes convaincus que notre approche portera ses fruits sur le long terme grâce à une performance globalement plus stable et supérieure à la moyenne.

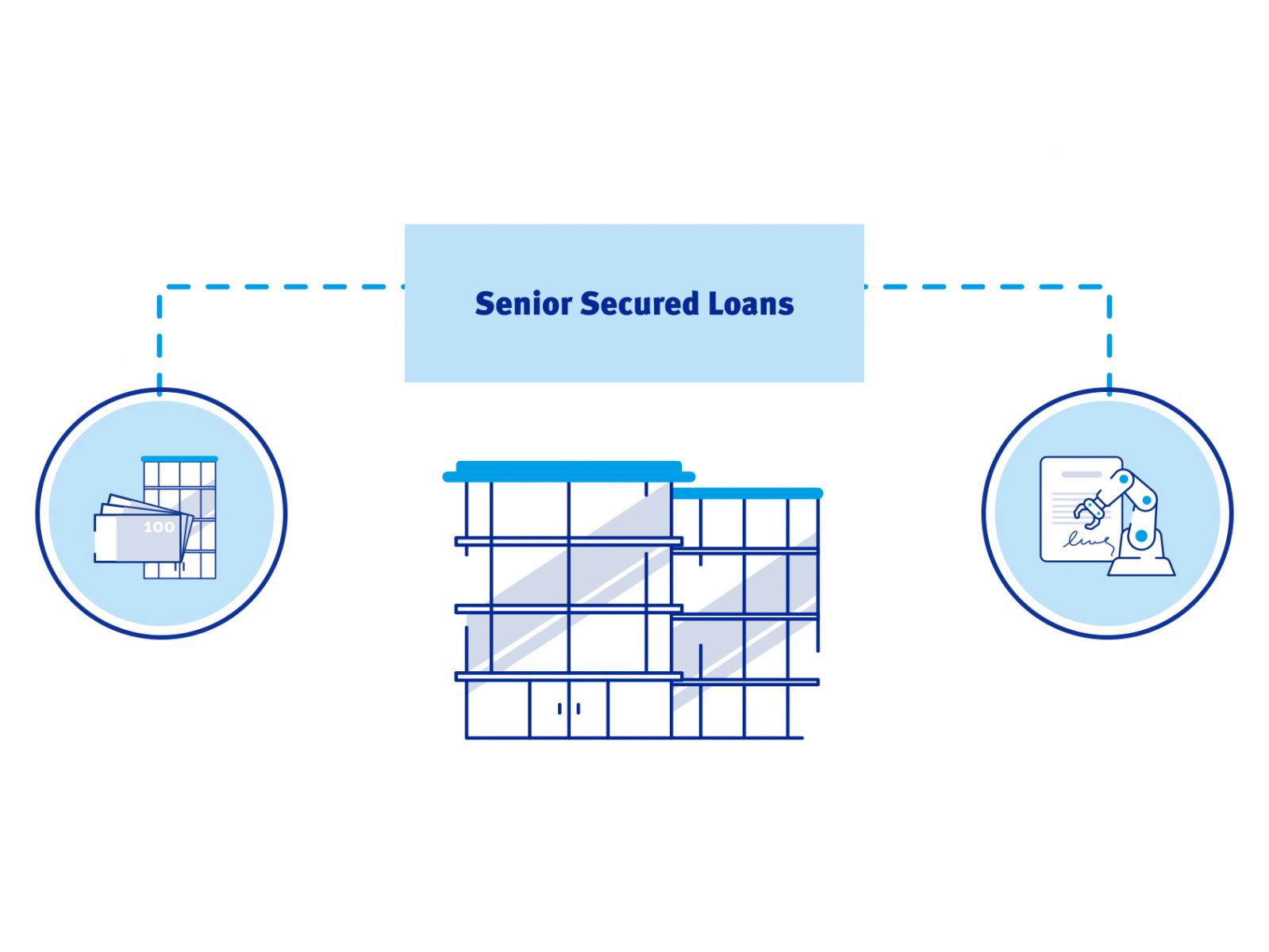

Voici un exemple de cas concret expliqué sous forme de vidéo.

.jpg)

tél. +41 58 285 72 99, [email protected],

[email protected]