Notre analyse publiée en novembre 2024 mettait en lumière la divergence au niveau des trajectoires de croissance entre l’Europe et les Etats-Unis. D’un côté, le continent européen montrait des signes de fragilisation cyclique et structurelle; de l’autre, l’économie américaine demeurait en expansion grâce à sa robustesse aussi bien cyclique que structurelle.

Lors de la publication de cette analyse, nous considérions que cette tendance allait se poursuivre, sauf changement majeur. Et de fait, la situation a nettement évolué depuis lors. Le retour de Donald Trump à la Maison-Blanche et l’annonce de droits de douane réciproques, plus sévères que prévu, font peser une menace considérable sur la croissance et accentuent le risque d’une entrée en récession des Etats-Unis en 2025.

À l’heure où nous écrivons ces lignes, l’application de ces droits de douane réciproques a été reportée de 90 jours. Si les marchés ont salué cette nouvelle, rappelons qu’il s’agit là uniquement d’une trêve, et que l’incertitude politique découlant d’un commerce mondial perturbé risque de nuire aux investissements et à la consommation.

En revanche, la réponse de l’Europe, consistant à augmenter les dépenses budgétaires, contribue à stimuler la croissance et ainsi à atténuer les répercussions négatives des droits de douane.

De ce côté-là, la dynamique entre les deux économies – jusqu’ici divergente – semble s’être transformée et tendre désormais vers une possible convergence avec, d’une part, une Europe revitalisée et, d’autre part, des Etats-Unis confrontés à des risques accrus de ralentissement de la croissance, voire de récession.

Le présent article analyse les évolutions de cet environnement macroéconomique nouveau à travers notre grille de lecture cyclique et structurelle habituelle, ainsi que leurs implications sur les investissements.

Les investisseurs peuvent facilement se laisser influencer par l’actualité, mais en définitive, l’agitation actuelle pourrait bien être majoritairement anecdotique. Nous estimons que les investisseurs obligataires devraient continuer à privilégier les fondamentaux sur le long terme. Les rendements obligataires demeurant élevés, ils devraient permettre de mieux absorber la volatilité à court terme.

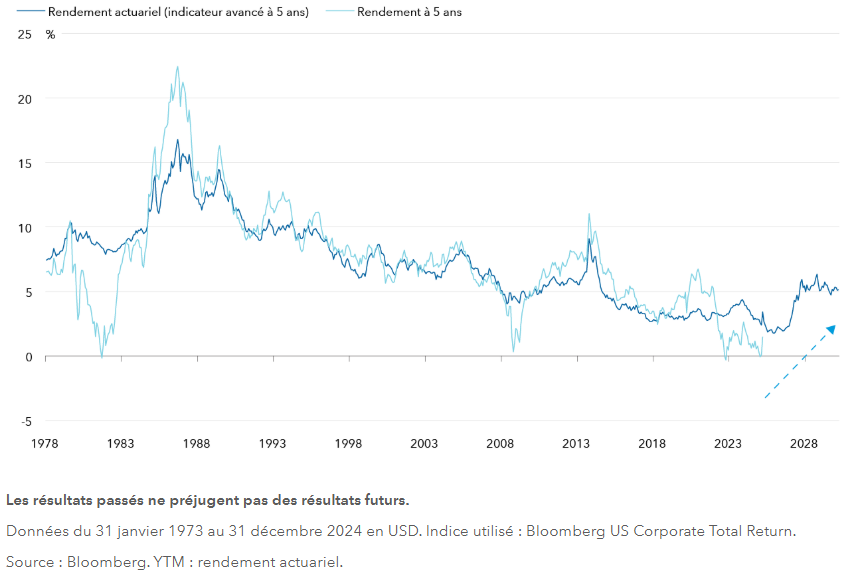

Aussi simple que cela puisse paraître, les rendements donnent une indication des résultats totaux futurs. À titre d’exemple, l’analyse des rendements des obligations d’entreprise Investment grade nous enseigne que la corrélation entre le rendement initial et le résultat total sur les cinq années suivantes s’est avérée particulièrement forte.

Selon la qualité de l’émission, les marchés obligataires offrent aujourd’hui des rendements compris entre 4% et 8% dans l’ensemble des secteurs; en profiter pourrait être une source de valeur attrayante à long terme. Parallèlement, les obligations de qualité devraient bénéficier de la duration dans un scénario de récession où les taux seraient appelés à baisser, tout en offrant de la diversification.

La puissance du rendement

Lire l’article complet ici.