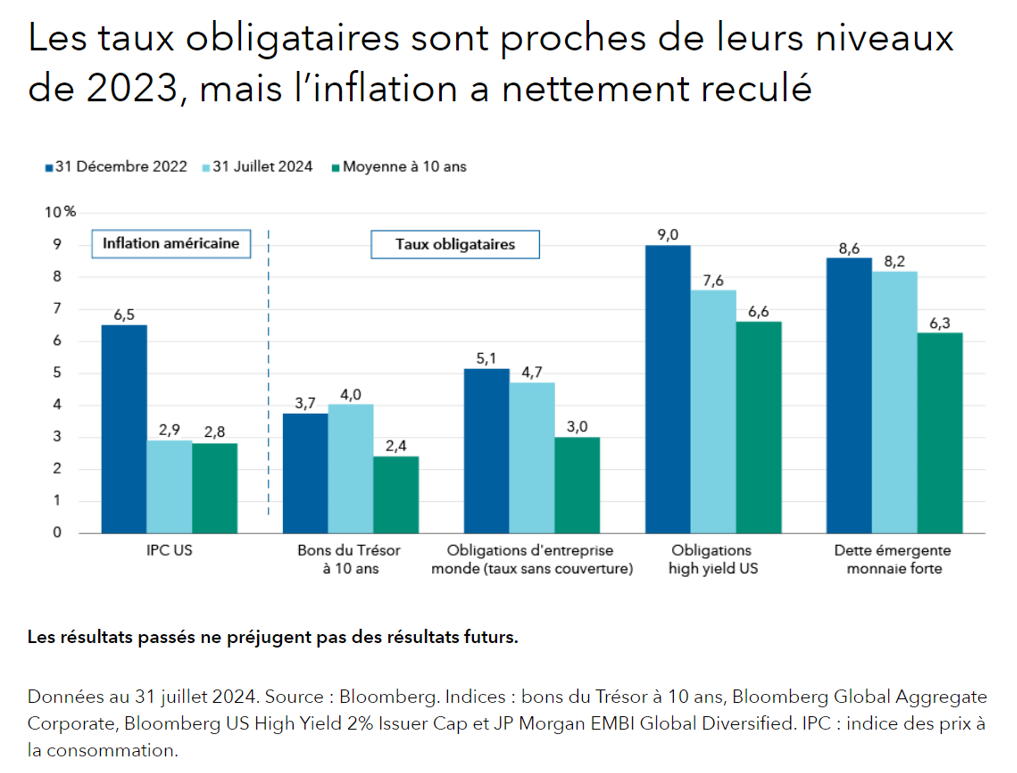

Depuis environ une année, les observateurs s’accordent à dire que les obligations connaissent un nouveau souffle. Le marché mondial des emprunts d’État a en effet progressé de 7,5% ces douze derniers mois, et a même été dépassé par le marché mondial des obligations d’entreprise: les obligations investment grade affichent une hausse de 9,5% et les obligations high yield ont même gagné 15%1.

Face à ces performances, certains investisseurs se demandent peut-être s’ils sont déjà passés à côté de la reprise du marché obligataire. Nous sommes convaincus du contraire, puisqu’à notre sens, la fenêtre d’opportunité vient à peine de s’ouvrir. En réalité, avec les taux élevés servis sur les nouvelles émissions obligataires et le contexte macroéconomique porteur, les planètes semblent enfin alignées pour les marchés obligataires.

Les obligations pourraient offrir des opportunités d’investissement attrayantes dans un contexte d’inflation faible et si les banques centrales s’engagent pour de bon dans un cycle d’assouplissement monétaire. Comme le récent épisode de volatilité des marchés l’a démontré, elles offrent un bon moyen de diversification par rapport aux actions.

Nous privilégions les obligations de qualité, capables selon nous de générer un rendement total entre 8% et 12% ces prochaines années, la baisse attendue des taux laissant espérer une augmentation des revenus et des cours obligataires.

Lire l’article complet ici.

1Au 30 août 2024. Données basées respectivement sur les indices Bloomberg Global Aggregate Total Return USD Hedged, Bloomberg Global Aggregate Corporate Total Return USD Hedged et Bloomberg Global High Yield Total Return USD Hedged.