La dette locale des marchés émergents a généré une solide performance avec un rendement de plus de 15% pour l'année.

Le quatrième trimestre 2017 a constitué une nouvelle période de rendements intéressants sur les marchés émergents (ME) pour les classes d'actifs à revenu fixe, couronnant ainsi une seconde année de solides rendements. La dette locale des ME a généré une solide performance avec un rendement de 15,21% pour l'année, suivie des obligations souveraines ME et des obligations d'entreprises ME, qui ont enregistré une performance de respectivement 10,26% et 7,62%.

Les rendements ont été délivrés pour l'essentiel en Amérique latine où la reprise générale a été soutenue part la solidité des bilans, la vigueur de la croissance et la faiblesse de l'inflation. La dette des ME a enregistré un afflux de 21,1 milliards de dollars supplémentaires au cours du trimestre, les investisseurs ayant encore privilégié les économies en croissance pour le potentiel de hausse des rendements qu'elles offrent par rapport aux marchés développés. Les flux de capitaux investis dans la dette des ME ont atteint en 2017 leur plus haut niveau en cinq ans, à 112,8 milliards de dollars.

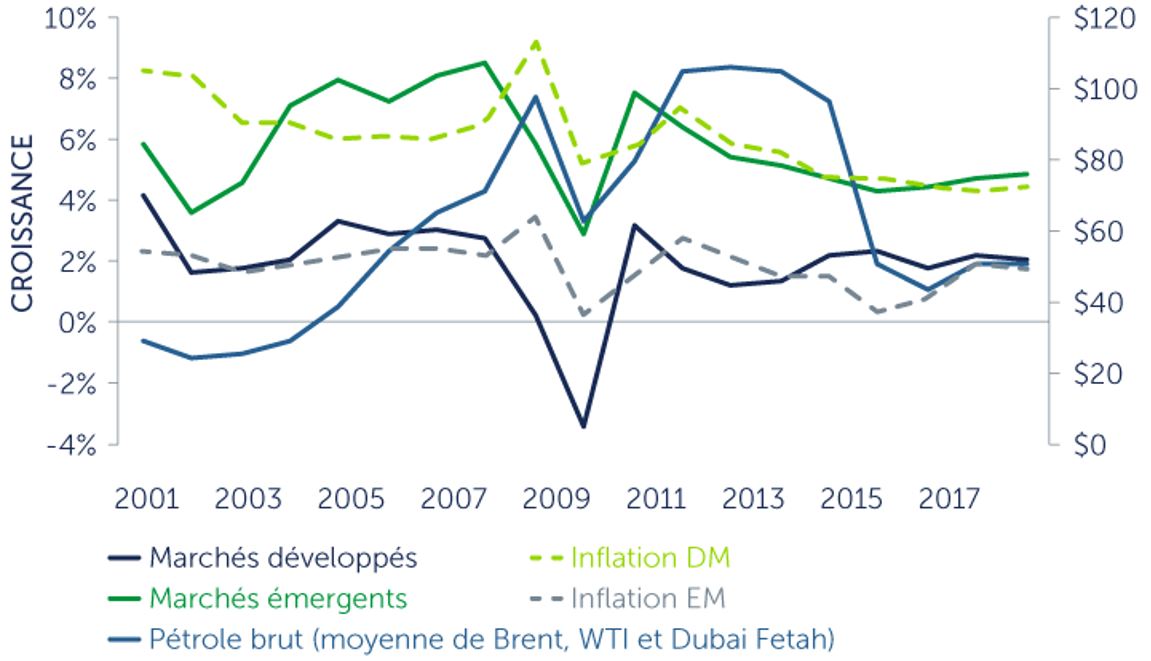

La croissance mondiale continue de s'améliorer, les ajustements économiques continus effectués sur les marchés développés et sur les marchés émergents ayant résulté d'une hausse de la consommation. Le PIB mondial a augmenté d'environ 3,6% en 2017, et devrait encore progresser de 3,7% en 2018. L'inflation dans les pays émergents est désormais à son plus bas niveau depuis 17 ans malgré la hausse des prix de l'énergie et une croissance modérée. Dans ce contexte favorable, les taux locaux des ME devraient continuer de baisser dans certains pays au cours des 12 à 18 prochains mois.

Les marchés émergents ont assez souvent fait la une des journaux récemment. Parmi les bonnes nouvelles, on peut citer le relèvement de la notation de l'Argentine et du Salvador, l'assainissement du budget de la Russie et le retour de la croissance au Brésil avec une baisse structurelle de l'inflation. De mauvaises nouvelles sont parvenues du Vénézuela en faillite, où la situation humanitaire ne cesse de se dégrader, et d'Afrique du Sud, qui est prise, dans une saga politique qui tient en haleine. En dépit de ces événements, les rendements continuent d'être largement positifs et les taux de défaillance des émetteurs d'obligations souveraines et d'obligations d'entreprises demeurent inférieurs aux moyennes historiques. La Réserve fédérale américaine devrait encore relever ses taux, tandis que la Banque centrale européenne et la Banque du Japon devraient maintenir leur politique d'assouplissement, offrant ainsi un contexte globalement positif avec quelques zones de faiblesse sur le marché, en préparation des écarts de performance attendus au cours de l'année à venir.