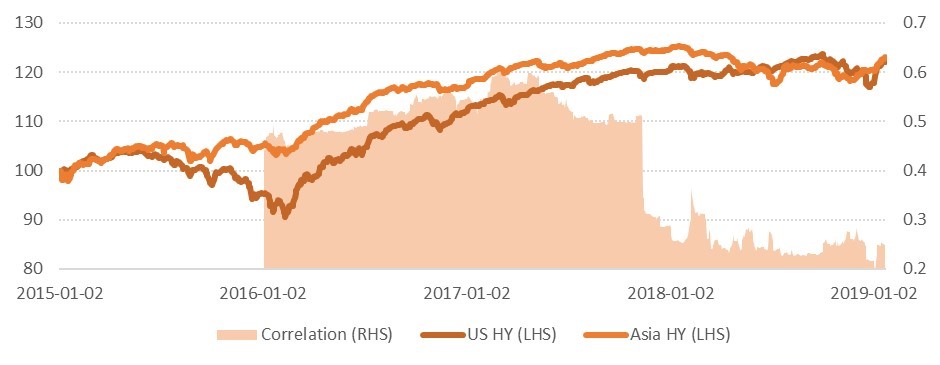

La corrélation entre les obligations à haut rendement américaines et asiatiques est restée faible en 2018.

L'année 2018 a été une année difficile pour les marchés financiers en raison de la volatilité accrue résultant du resserrement des liquidités en dollars, des risques politiques accrus, des différends commerciaux dans le monde ainsi que des risques particuliers aux marchés émergents.

Toutes les principales classes d'actifs, des actions aux titres à revenu fixe en passant par les matières premières, ont enregistré des rendements négatifs au cours de l'année, testant l'efficacité à court terme de l'argument de la diversification préconisé par la théorie moderne de portefeuille (modern portfolio theory). Fait intéressant, dans le secteur des titres à revenu fixe, après avoir culminé en 2017, la corrélation entre les obligations à haut rendement (HR) américaines et asiatiques est restée faible (à 0,25) en 2018.

Un examen plus approfondi de la corrélation entre ces deux classes d’actifs montre que cette dernière a fortement chuté en novembre 2017, passant de 0,55 à environ 0,30. Pourquoi une chute aussi brutale? Compte tenu que 0,3 est calculé sur un an glissant (de novembre 2016 à novembre 2017), ce chiffre reflète les attentes et anticipations du marché vis-à-vis de la poursuite potentielle du cycle de resserrement monétaire initié il y a près de trois ans par la Réserve fédérale américaine.

En fait, la limite supérieure du taux cible des «Fed Funds» a augmenté de 25 points de base par trimestre depuis décembre 2016 (à l'exception du 3T17), passant de 0,5% à 2,5% actuellement. Les répercussions du resserrement de la politique monétaire ne se sont pas fait attendre, affectant la liquidité mondiale, entraînant un ralentissement économique global ainsi qu’un aplatissement de la courbe des rendements américains.

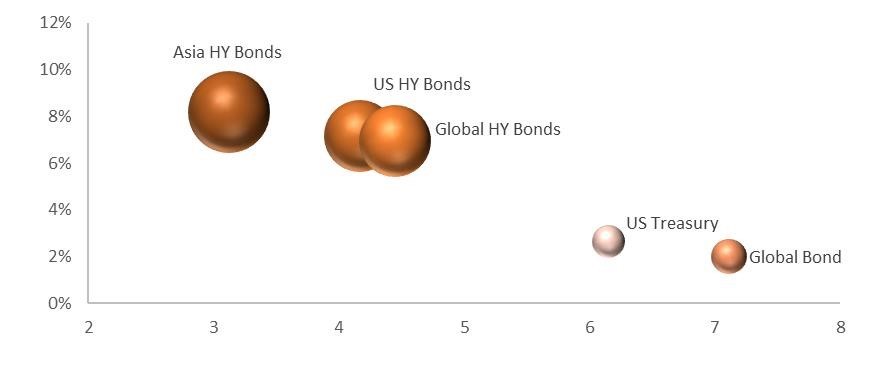

sont moins chères que leurs homologues Etats-Uniens.

A l’inverse, la Chine, qui représente 56% des obligations asiatiques à haut rendement, est toujours sur la voie de l’assouplissement en faisant passer progressivement le taux de réserves obligatoires des grandes banques de 17% à 14,5%. Par ailleurs, avec des taux d’intérêt à deux chiffres, de nouvelles mesures d’assouplissement sont encore possibles. En outre, la Chine a annoncé plusieurs autres plans de relance, notamment des réductions d'impôts et une augmentation des dépenses d'infrastructure, afin de soutenir la croissance économique face aux défis posés par les tensions commerciales avec les États-Unis. Ces effets positifs se répercutent sur le reste de l'Asie en raison des liens étroits de leurs économies avec la Chine.

Outre la divergence de politique monétaire entre les deux régions et après la correction de l'année dernière, les valorisations des obligations à HR asiatiques sont moins chères que leurs homologues Etats-Uniens, comme en témoigne le différentiel de 130 pbs (OAS – «option-adjusted spread») favorable au HR asiatique. De plus, le rendement moyen pour les HR asiatiques de 8,32% pour une duration modifiée de 2,98 se compare avantageusement par rapport à un rendement américain moyen qui se situe à 7,15% pour une duration de 4,16. Comme démontré dans le graphique cidessus, alors que la performance annualisée depuis janvier 2015 est marginalement favorable au HR asiatique (3,71% contre 3,56%), sa volatilité est cependant sensiblement inférieure (2,99% contre 3,89%). Il est à noter que malgré la taille des économies que ces pays représentent collectivement, le segment des obligations asiatiques, souvent considéré comme un sous-secteur des obligations des marchés émergents, est sous-représenté dans les indices obligataires mondiaux. À titre d’exemple, l’indice «Bloomberg Barclays Global Aggregate Total Return» est exposé à moins de 4,5% aux obligations asiatiques à HR (incluant la Turquie et le Moyen-Orient selon la définition de l’ONU) alors que le PIB cumulé de ce groupe de pays compte pour plus d’un tiers de l’économie mondiale (dont 15% pour la seule Chine). L'Asie représente donc non seulement la plus grande partie de l'économie mondiale, mais selon le FMI, devrait connaître une croissance de 6,5% en 2019, dépassant ainsi celle des économies avancées (1,8%) et du monde (3,7%).

Bien sûr, tout n’est pas rose dans le monde des obligations asiatiques à HR. Dans son dernier rapport, en raison de la faiblesse des liquidités et du resserrement du crédit, Moody's s'attend à une dégradation de la qualité des émetteurs en 2019.

La hausse des coûts de financement impacterait le coupon moyen qui devrait atteindre 8,4% contre 6.6% en 2017. L'échéance moyenne quant à elle devrait tomber à 3,1 ans contre 4,6 en 2017.

Cependant, en l’absence de risque exogène, le volume d'émission attendu devant diminuer de 30% par rapport à 2017, les risques de refinancement resteront gérables. Néanmoins, le taux de défaut des émetteurs à HR asiatique reste modéré à 2,8%, soit considérablement inférieur à 4,2% pour les émetteurs HY américains. Les fondamentaux des entreprises asiatiques restent stables et leurs bilans sont moins endettés de 30% que leurs homologues américains.

Bien qu'il soit notoirement difficile de prédire l'évolution des marchés mondiaux, nous pensons que la volatilité restera élevée en 2019. La diversification constitue donc une des clés dans un contexte de cycle économique mature et d'un marché incertain. Avec des évaluations relativement attrayantes, un rendement décent, une duration courte, une faible corrélation avec d'autres classes d'actifs et une économie en croissance engendrée par une politique monétaire plus accommodante, les obligations à haut rendement asiatique seront très probablement un des paris gagnant en 2019.