Malgré un rebond en juin, l’inflation sous-jacente se maintient obstinément à un niveau bas. On observe néanmoins une dispersion significative entre les pays et les postes de dépenses de l’indice des prix.

L’inflation est faible dans l’habillement et les chaussures, l’ameublement et l’équipement ménager, lestransports et les communications; elle est plus élevée pour les postes liés au logement, à la restauration et l’hôtellerie, aux autres biens et services, aux loisirs et à la culture. L’inflation des prix des produits industriels non énergétiques est très modérée. Autrement dit, si la situation devait persister, l’accélération de l’inflation, visée par le nouvel assouplissement de la politique monétaire de la BCE, devra venir des services. Or, les prix des services mettent plus de temps à réagir à la politique monétaire et à l’activité économique. L’assouplissement monétaire est donc parti pour durer.

En juin, le taux d’inflation annuelle pour la zone euro est ressorti à 1,3%. L’inflation sous-jacente – hors énergie, alcool, alimentation et tabac – a atteint1,1%, contre 0,8% en mai. Depuis le début de l’année, elle oscille entre 0,8% et 1,3%. Ces deux mesures de l’inflation restent bien en deçà de l’objectif de la BCE, à savoir une hausse à moyen terme, en glissement annuel, de l’Indice des prix à la consommation harmonisé (IPCH), inférieure à, mais proche de 2%.

.JPG)

Cependant, la moyenne dissimule une forte dispersion, dont l’impact sur les taux d’intérêt réels nationaux est considérable. Comme le montre le graphique 1, l’inflation s’inscrit à 2% ou plus dans cinq pays, mais elle est inférieure à 1,0% dans cinq autres, dont la France et l’Italie. En Allemagne, malgré des goulets d’étranglement massifs, l’inflation sous-jacente est d’à peine 1,5%. La dispersion est également considérable pour ce qui est des postes de dépenses par pays. Les cellules en rose du graphique 2 indiquent une inflation supérieure à 1,5%.

.JPG)

Dans la plupart des pays, l’inflation est basse dans l’habillement et les chaussures, l’ameublement et l’équipement ménager1, les transports et les communications. Dans l’éducation, la situation est contrastée mais le poids dans l’IPCH est très faible (1%). Les postes liés au logement2, à la restauration et l’hôtellerie, aux autres biens et services3 et, dans une moindre mesure,aux loisirs et à la culture, affichent une inflation de 1,5%, voire supérieure à ce niveau, parfois dans une large mesure.

Une inflation bien supérieure à la moyenne dans la restauration, l’hôtellerie, les loisirs et la culture n’est pas une surprise à ce stade du cycle conjoncturel: un taux de chômage bas, la faiblesse des taux d’intérêt et une bonne croissance des salaires soutiennent les dépenses de consommation, créant une marge de progression des prix pour les entreprises. L’inflation liée au logementquant à elle s’explique par la hausse des prix de l’énergie et par les goulets d’étranglement dans le secteur du bâtiment.

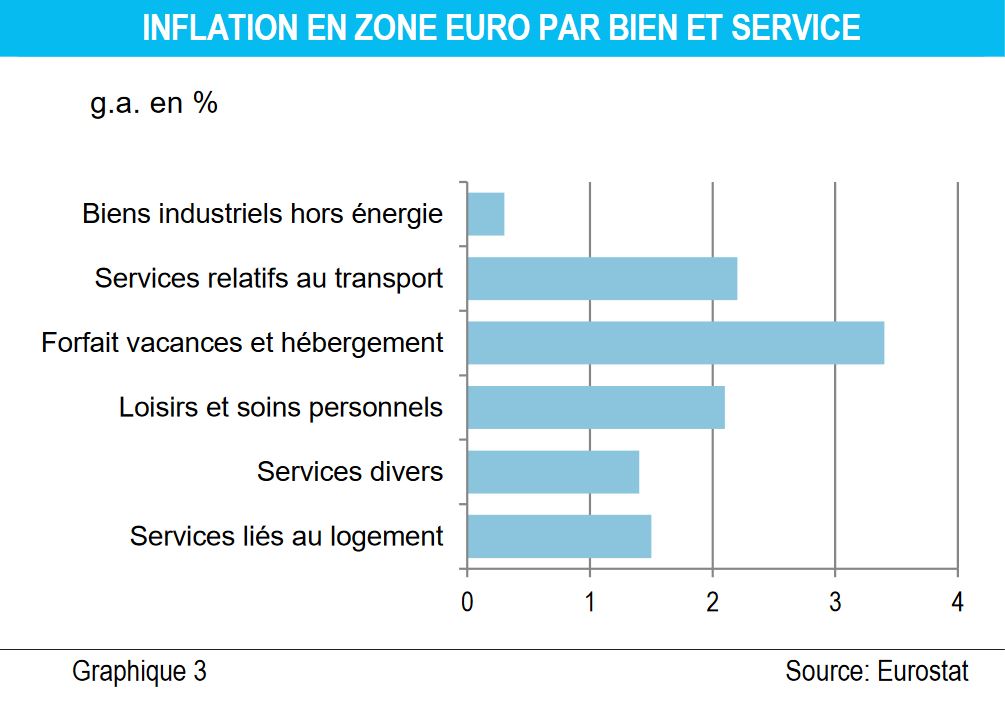

Autre mesure de la dispersion: la différence d’évolution des prix des biens et des services (graphique 3). L’inflation des services s’inscrit, en effet, dans une fourchette de 1,4%-3,4%, tandis que celle des biens reste très basse, à 0,3%. L’inflation est quasiment inexistante pour de nombreux biens (vélos, habillement et chaussures, montres, textiles de maison, produits médicaux, meubles, réfrigérateurs, congélateurs, jouets, etc.) voire même négative pour d’autres (téléphones mobiles,ordinateurs, appareils électroménagers, équipementd’éclairage, etc.). Ce qui nous ramène aux explications habituelles dela baisse structurelle de l’inflation: la mondialisation et l’accroissement de la concurrence via internet, qui facilite les comparaisons de prix.

Les graphiques illustrent également les défis auxquels la BCE est confrontée. L’alimentation, dont l’alcool et le tabac, représente 19% de l’IPCH et l’énergie, 10%; aussi, la politique monétaire tente-t-elle d’agir sur les 71% restants. Le poids des produits industriels non énergétiques s’élève à 26,4%, mais, pour des raisons structurelles, l’inflation desproduits reste obstinément basse. De plus, le ralentissement de l’économie et un niveau d’incertitude durablement élevé limitent les velléités de hausse des prix de la part des entreprises.

En conclusion, pour que l’inflation se rapproche durablement de l’objectif de la BCE, l’inflation des services, dont le niveau est déjà satisfaisant, doit accélérer davantage.

À cet égard, le commentaire de Benoît Coeuré, dans un discours récent4, selon lequel «les prix dans le secteur des services varient beaucoup moins fréquemment que dans d’autres secteurs et sont moins sensibles aux taux de change», impliquant qu’«il faut plus detemps pour que l’inflation réagisse aux évolutions de la politique monétaire et de l’activité économique que ce n’était le cas il y a quelques décennies», nous rappelle qu’il faudra s’armer de patience. L’assouplissement monétaire est parti pour durer.