Les investisseurs doivent non seulement préparer leurs portefeuilles, mais aussi se positionner pour saisir les opportunités d’investissement qui animeront les marchés jusqu’en 2024.

Le public perçoit les périodes de récession comme des périodes de morosité économique. Les investisseurs associent généralement ce concept à des baisses drastiques et durables du prix des actifs. Pourtant, la récession américaine annoncée pour mi-2024 sera très différente des précédentes, en termes de forme et de ressenti.

Elle sera non seulement de plus courte durée, mais aussi de bien moindre ampleur. En conséquence, les investisseurs doivent non seulement préparer leurs portefeuilles en vue de cette récession, mais aussi se positionner pour saisir les opportunités d’investissement qui animeront les marchés jusqu’en 2024.

Bien que la Réserve fédérale américaine (Fed) ait relevé ses taux d’intérêt de 5,25% depuis février 2022, les données relatives à l’activité économique restent solides, la demande de consommation reste forte et la croissance de l’emploi commence tout juste à ralentir.

Pour autant, la solidité actuelle ne remet pas en cause l’imminence d’une récession. La politique monétaire fonctionne généralement sur un temps de réaction à la fois long et fluctuant et, compte tenu de la rapidité avec laquelle les taux d’intérêt ont été relevés, cette politique n’a été contraignante que sur une période relativement courte, ce qui laisse penser que la pression sur l’activité économique ne fait que commencer. La Fed ayant indiqué que les taux d’intérêt resteraient élevés encore longtemps, on s’attend à ce qu’un durcissement de la politique monétaire aggrave la situation déjà tendue du crédit, fragilisant ainsi la santé de l’économie américaine.

Depuis la Grande Dépression, les Etats-Unis ont connu 14 récessions. En moyenne, celles-ci ont duré 14 mois et entraîné une baisse de la production économique de 2,5%. Certaines récessions récentes ont été très sévères : la grande récession de 2008, suite à la GFC (Global Financial Crisis, crise financière mondiale), a duré 18 mois et s’est traduite par une baisse de 4,3% du PIB, tandis que le taux de chômage a plus que doublé pour atteindre 10%. L’indice S&P 500 a chuté de 56,8% entre octobre 2007 et mars 2009, et lors du krach des sociétés Internet au début des années 2000, ce même indice a perdu près de la moitié de sa valeur.

La récession qui s’annonce et l’impact sur les marchés financiers seront-ils aussi sévères?

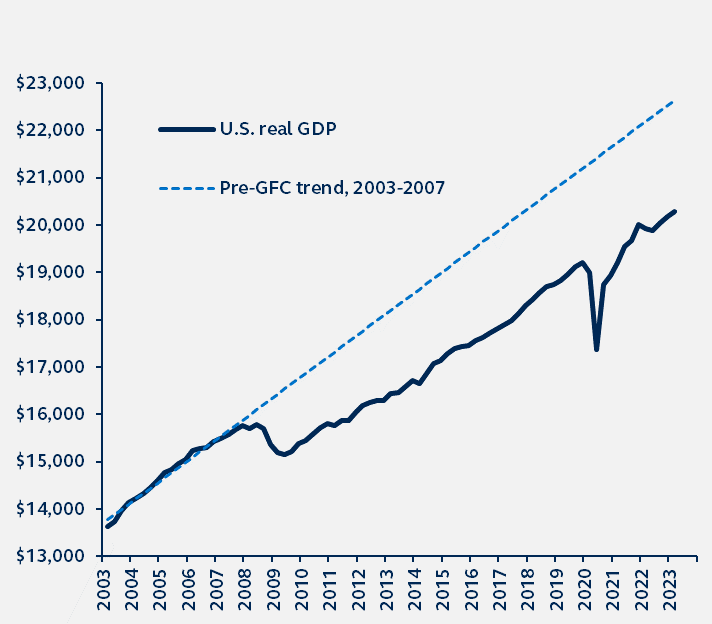

En milliards de dollars chaînés 2012, corrigés des variations saisonnières, de 2003 à aujourd’hui

La Fed a augmenté les taux d’intérêt de manière similaire à ce qui avait été fait lors de la période précédant la GFC. Cependant, toutes les récessions ne se traduisent pas par des désastres économiques durables comme la GFC, même si le resserrement de la politique monétaire a été tout aussi important, si ce n’est plus agressif. L’efficacité de la politique monétaire et son impact sur la croissance dépendent de la sensibilité de l’économie aux taux d’intérêt.

La récession de la GFC (et, de la même manière, l’effondrement de la bulle Internet en 2001) a été particulièrement sévère en raison de l’endettement excessif accumulé dans certains segments de l’économie, lequel a accru la sensibilité de l’économie américaine aux taux d’intérêt.

Aujourd’hui, la sensibilité de l’économie américaine aux taux d’intérêt est beaucoup plus limitée. En effet, les circonstances uniques résultant de l’environnement post-pandémique rendent le contexte économique actuel très différent de celui qui a prévalu au début de l’effondrement de l’Internet et au début de la récession due à la GFC.

Contrairement à ce qui s’est passé au début de la récession de la GFC, les ménages et les entreprises ne sont pas aussi endettés aujourd’hui. Les périodes de fermeture pendant la pandémie ont généré une épargne forcée, tandis que le soutien du gouvernement et de la banque centrale a permis aux entreprises d’accéder au crédit et aux ménages d’augmenter leurs revenus. En conséquence, les entreprises et les ménages américains ont abordé ce ralentissement avec un endettement réduit et une épargne surabondante, favorisant ainsi leur résilience face aux chocs importants.

La nature unique du soutien budgétaire post-pandémique a probablement allongé le temps de réaction à la politique monétaire, protégeant de ce fait l’économie des hausses de taux d’intérêt sur les 18 derniers mois. Concernant le secteur des entreprises, avec un niveau d’endettement encore faible pour les deux prochaines années, qui continue de les protéger contre la hausse des taux d’intérêt, les temps de réaction de la politique monétaire sont particulièrement longs.

En revanche, les différentes mesures d’aide aux ménages arrivent à échéance. Le soutien fiscal lié à la pandémie se termine et, dans le même temps, une grande partie du matelas d’épargne excédentaire a été épuisée, puisqu’il ne reste plus que 0,23 milliard de milliards de dollars, selon les estimations. D’ici le début de l’année 2024, de nombreux ménages subiront de plein fouet la hausse des taux d’intérêt.

Les dépenses des ménages devraient donc commencer à faiblir au cours des prochains trimestres, mais l’impact sur l’activité économique sera partiellement compensé par les dépenses des entreprises, qui resteront soutenues. Ce phénomène devrait réduire le ralentissement prévu à un épisode de récession de courte durée et de faible ampleur, s’étendant sur deux trimestres, n’entraînant qu’une baisse de 0,35% de la production économique et ne faisant grimper le taux de chômage qu’aux alentours de 4%. Aux yeux des investisseurs, cela devrait être perçu comme un environnement de récession modérée.

Préparer les portefeuilles à une évolution du contexte économique, voire à des périodes de récession économique, peut s’avérer difficile. D’autant plus qu’aujourd’hui, les perspectives ne sont pas forcément homogènes.

Notre prévision de récession de courte durée et de faible ampleur plaide en faveur d’une position neutre à l’égard de l’ensemble des actifs. Une récession de courte durée et de faible ampleur implique que la fenêtre permettant de se positionner sur les actions à des prix attractifs sera étroite et que les investisseurs devront éviter le piège consistant à essayer d’anticiper les creux du marché.

Alors que les marchés peinent à prendre une direction claire et qu’il n’existe aucune perspective de forte reprise ou de recul significatif de la valeur des actifs à risque à court terme, il est peu probable que les actions, les obligations ou les produits alternatifs surperforment le marché. Jusqu’à l’apparition de signaux plus évidents de ralentissement économique - que nous ne prévoyons pas avant la fin 2023 ou le début 2024 - les marchés devraient rester dans la fourchette, ce qui plaide en faveur d’un positionnement neutre.