Les achats de lingots d’or de la banque centrale chinoise ont ralenti en juin, ce qui a contribué à la stagnation des prix ce mois. La mine d’Agnico Eagle dans l’Ontario, au Canada, pourrait s’avérer prometteuse pour l’industrie aurifère.

Des nouvelles mitigées entraînent une stagnation des prix en mai

Après avoir atteint un nouveau sommet historique en mai, le cours de l’or est resté inchangé au mois de juin par l’action de facteurs compensatoires. L’or s’est échangé jusqu’à 2376 dollars l’once le 6 juin. Le 7 juin, l’or a clôturé à son plus bas niveau mensuel de 2294 dollars, suite à l’annonce que la banque centrale de Chine n’avait pas acheté de lingots d’or en mai. Les achats d’or des banques centrales mondiales ont été l’un des principaux moteurs de la hausse de l’or cette année, la banque centrale chinoise étant à l’origine d’une grande partie de ces achats. La Banque populaire de Chine déclare des achats de lingots depuis novembre 2022, soit 18 mois consécutifs d’achats. Cette pause dans les achats a probablement suscité des inquiétudes chez les acteurs du marché de l’or, qui craignaient un affaiblissement de cet important moteur de la demande d’or. En revanche, la demande d’investissement en or est en baisse depuis avril 2022, mais en juin, les stocks mondiaux de produits négociés en bourse adossés à des lingots d’or ont finalement enregistré des entrées, bien que faibles, après 12 mois consécutifs de sorties nettes. La demande d’investissement occidentale, principal moteur des hausses historiques de l’or, est-elle en train de faire son retour?

L’or a également été soutenu par les chiffres de l’inflation (CPI et PCE de mai) qui ont été interprétés par le marché comme augmentant la probabilité d’une réduction des taux d’intérêt par la Réserve fédérale américaine (Fed). À la fin du mois de juin, le marché prévoyait deux réductions de 25 points de base en 2024, alors qu’une seule réduction de 25 points de base était prévue à la fin du mois de mai. La baisse des taux d’intérêt réels a historiquement toujours favorisé la hausse des prix de l’or. L’or a clôturé à 2326,75 dollars l’once le 28 juin, soit un niveau pratiquement inchangé par rapport au 31 mai (2327,33 dollars).

Les compagnies minières coupées dans leur élan (malgré des perspectives positives)

Les actions aurifères n’ont pas fait aussi bien que le métal en juin; l’indice NYSE Arca Gold Miners (GDMNTR)1 et l’indice MVIS Global Juniors Gold Miners (MVGDXJTR)2 ont baissé de 3,71% et de 6,33%, respectivement. Nous sommes déçus de ce résultat. Le manque d’intérêt des investisseurs pour l’or en tant que classe d’actifs au cours des dernières années a souvent entraîné une sous-performance des actions aurifères, non seulement dans un contexte de baisse du prix de l’or, ce qui est justifié, mais aussi dans des périodes de stagnation ou d’évolution latérale du prix de l’or. Il n’y a pas eu de résultats sectoriels, de mises à jour ou d’événements majeurs susceptibles d’expliquer la sous-performance générale du secteur. Bien au contraire. Au cours du mois de juin, de nombreuses entreprises ont fait le point sur leurs projets, ce qui, dans l’ensemble, nous a semblé très positif.

Nous avons pris le temps de répertorier les annonces, les nouvelles et les mises à jour publiées par les sociétés de notre univers minier aurifère au cours du mois de juin. Nous avons analysé environ 45 publications d’entreprises, dont: des résultats de forage; des financements par emprunt et par actions; des fusions et acquisitions; de nouvelles études économiques ainsi que des premières estimations de ressources, des permis et des approbations réglementaires pour plusieurs projets ; des avancées au niveau de la construction (dont la déclaration du premier versement d’or fondu) de plusieurs nouvelles mines qui vont bientôt démarrer la production; des actualités spécifiques à l’univers minier et des révisions des prévisions de production; des examens complets des sociétés et des actifs lors des journées des investisseurs; et un nouveau plan de durée de vie de l’une des plus grandes mines d’or au monde.

Notre évaluation initiale, qui considérait le flux de nouvelles comme globalement positif, était étayée par notre classification de chaque communiqué comme ayant le potentiel d’être positif/neutre ou négatif pour les perspectives de l’entreprise. Nous avons classé plus de 40 des mises à jour comme potentiellement positives/neutres et seulement 4 comme potentiellement négatives. À titre de référence, ces dernières comprenaient des révisions à la baisse des prévisions de production à court terme en raison de perturbations météorologiques/géotechniques, ainsi qu’un incident majeur survenu dans une société à actif unique établie récemment (non détenue par Strategy), qui a interrompu ses activités. D’un point de vue fondamental, nous pensons que les signes de difficultés ou de faiblesses ont été largement compensés par les signes de force et de santé du secteur.

Un regard plus attentif sur Detour Lake d’Agnico Eagle

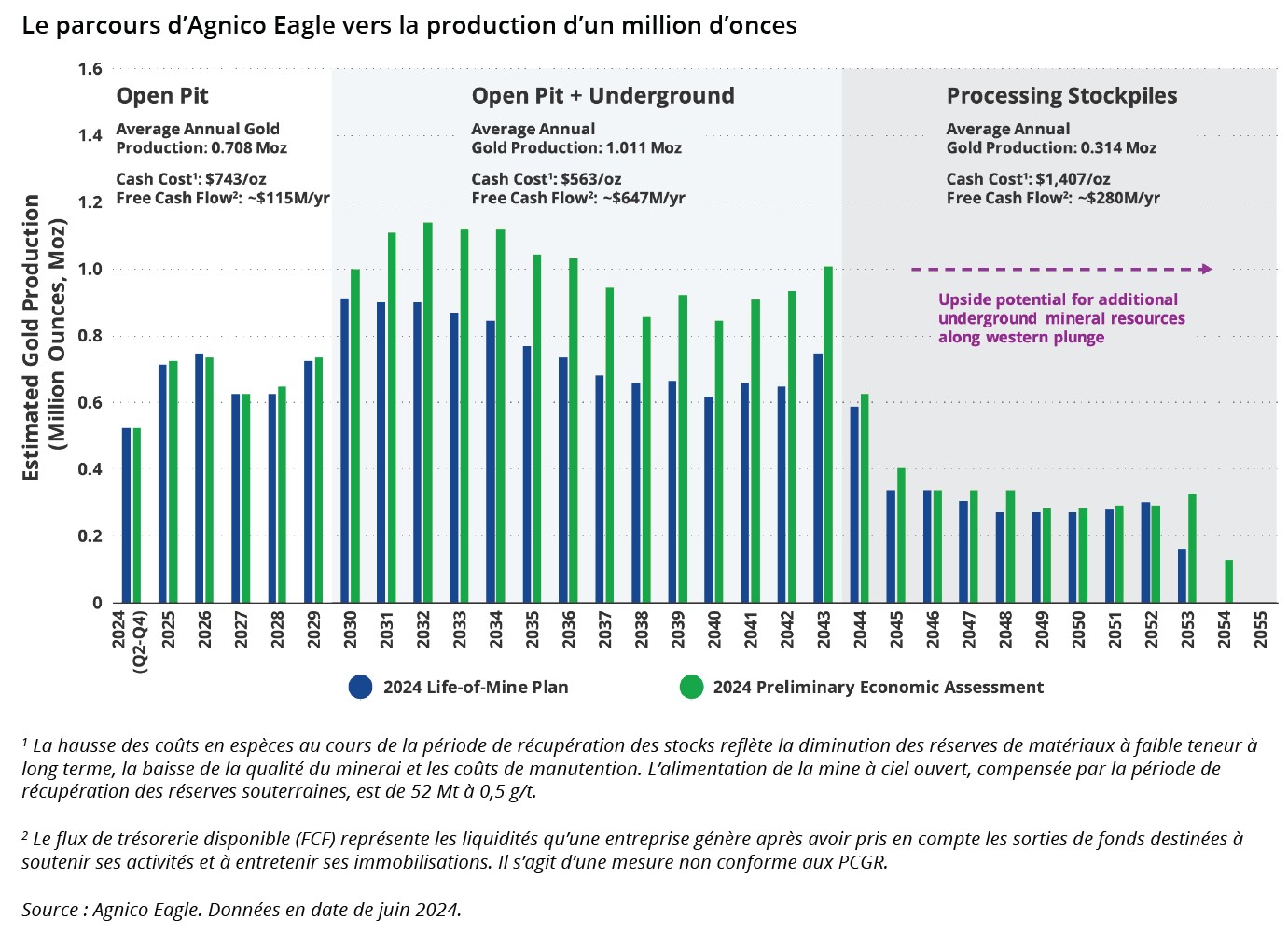

Nous avons eu l’occasion de visiter la mine d’Agnico Eagle (5,01% des actifs nets de Strategy) à Detour Lake en Ontario. La mine et son potentiel peuvent certainement être considérés comme un point positif pour l’industrie aurifère. Nous avons visité la mine à ciel ouvert, l’usine de traitement, la digue à résidus, le site où sera construit le portail de la rampe d’exploration souterraine, l’atelier de maintenance et le centre de formation (simulateur d’opération de flotte). Dans l’ensemble, nos impressions ont été positives. La mine, l’usine et l’équipe se sont montrées à leur avantage. La visite du site fait suite à la publication d’un nouveau plan de durée de vie de la mine et d’un projet de souterrain pour l’actif. La société a également organisé une session technique de deux heures pour examiner les détails du nouveau plan et du projet avant la visite du site. Le plan 2024 actualise le profil de production existant pour la mine à ciel ouvert et intègre les estimations de coûts mises à jour. La société a également réalisé une évaluation économique préliminaire d’un projet d’exploitation souterraine et d’optimisation du débit de l’usine, qui démontre la possibilité d’augmenter la production globale de la mine de Detour Lake pour atteindre une moyenne d’environ un million d’onces d’or par an sur une période de 14 ans, à partir de 2030.

La production annuelle devrait augmenter pour atteindre environ un million d’onces par an entre 2030 et 2043. Il s’agit d’une augmentation d’environ 43%, soit 300'000 onces d’or par an, par rapport à la production annuelle moyenne de 2024 à 2029. De 2044 à 2054, il est prévu que la mine traite les matériaux de réserve pour produire une moyenne d’environ 300'000 onces d’or par an. Des travaux d’exploration supplémentaires pourraient permettre d’ajouter des onces au plan de mine dans les années à venir et de prolonger la durée de vie de la mine au-delà de 2054. Grâce à la baisse des coûts et à l’augmentation de la production au cours des vingt prochaines années, les flux de trésorerie générés par Detour Lake augmentent de manière significative (voir le graphique ci-dessous). Avec un objectif d’un million d’onces, Detour Lake a le potentiel de passer du rang des 10 plus grandes mines d’or du monde à celui des 5 plus grandes, dans l’une des régions minières les plus attrayantes.

Les investisseurs d’Agnico Eagle ont de nombreuses raisons de se réjouir, ce qui offre à Agnico une excellente occasion de démontrer qu’elle est la société minière aurifère de la plus haute qualité au monde, et de consolider les arguments en faveur de sa prime d’évaluation historique par rapport à ses homologues.