Le trou d’air dans la croissance économique reflète les effets des précédentes mesures de resserrement des liquidités mondiales.

L’économie mondiale continuera probablement de ralentir à court terme. Elle devrait cependant se redresser légèrement au second semestre, en partie sous l’effet des mesures d’assouplissement de la Chine. L’économie américaine devrait continuer de croître à un rythme supérieur à son niveau tendanciel, ce qui permettra à la Fed de durcir à nouveau sa politique en fin d’année. En revanche, la faiblesse actuelle de l’économie de la zone euro devrait perdurer un certain temps et incitera vraisemblablement la BCE à prendre de nouvelles mesures de financement bon marché pour le système bancaire.

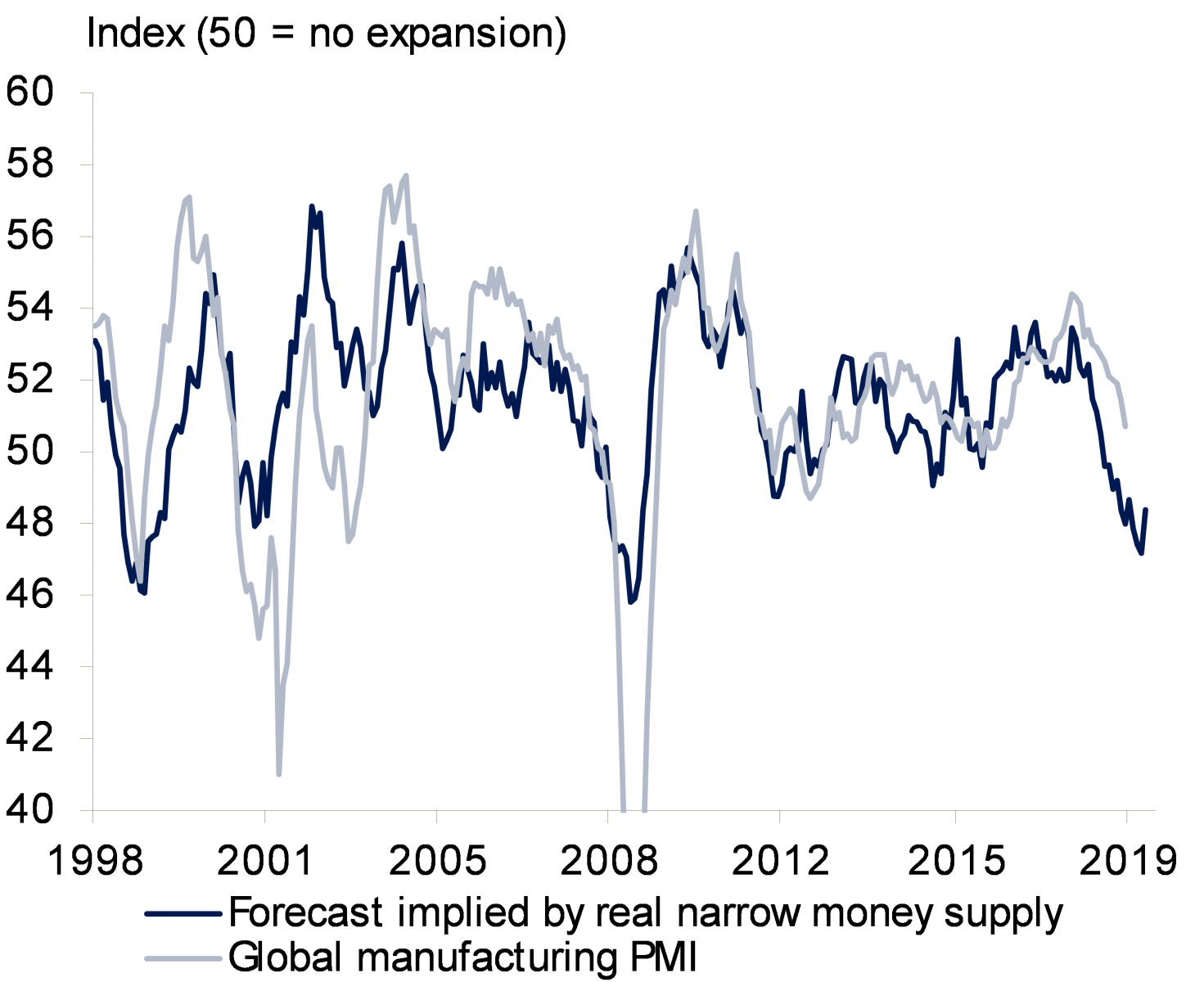

L’économie mondiale a connu un ralentissement assez marqué à la fin de l’année dernière, reflétant en grande partie le tassement de l’activité en Europe et en Chine. Cette décélération s’est caractérisée par une baisse du rythme des échanges mondiaux, une atonie de la production industrielle et une diminution des intentions d’investissement. Les résultats d’enquêtes récentes révèlent une situation similaire, ce qui donne à penser que la croissance a encore ralenti au début de l’année. Selon nous, le trou d’air dans la croissance économique mondiale reflète dans une large mesure les effets des précédentes mesures de resserrement des liquidités mondiales, la hausse des droits de douane sur les échanges de biens et la persistance d’incertitudes quant à la politique commerciale et au Brexit.

Le rythme de l’activité mondiale devrait continuer de ralentir cette année. Le précédent resserrement des liquidités mondiales pèsera vraisemblablement sur l’activité au premier semestre si bien que la production industrielle et le commerce mondial demeureront sous pression à mesure que l’excédent des stocks manufacturiers se résorbe en Asie. Mais la croissance mondiale devrait se redresser légèrement au second semestre à la faveur d’une politique monétaire et budgétaire plus accommodante. Les autorités chinoises prennent des mesures d’assouplissement depuis l’année dernière, et les indicateurs d’activité avancés commencent à se redresser. De plus, le revirement opéré par la Fed en début d’année a déjà entraîné un net assouplissement des conditions financières. Dans la zone euro, la politique budgétaire donnera vraisemblablement une légère impulsion à l’économie. Enfin, la baisse des prix de l’énergie devrait doper le revenu disponible réel.

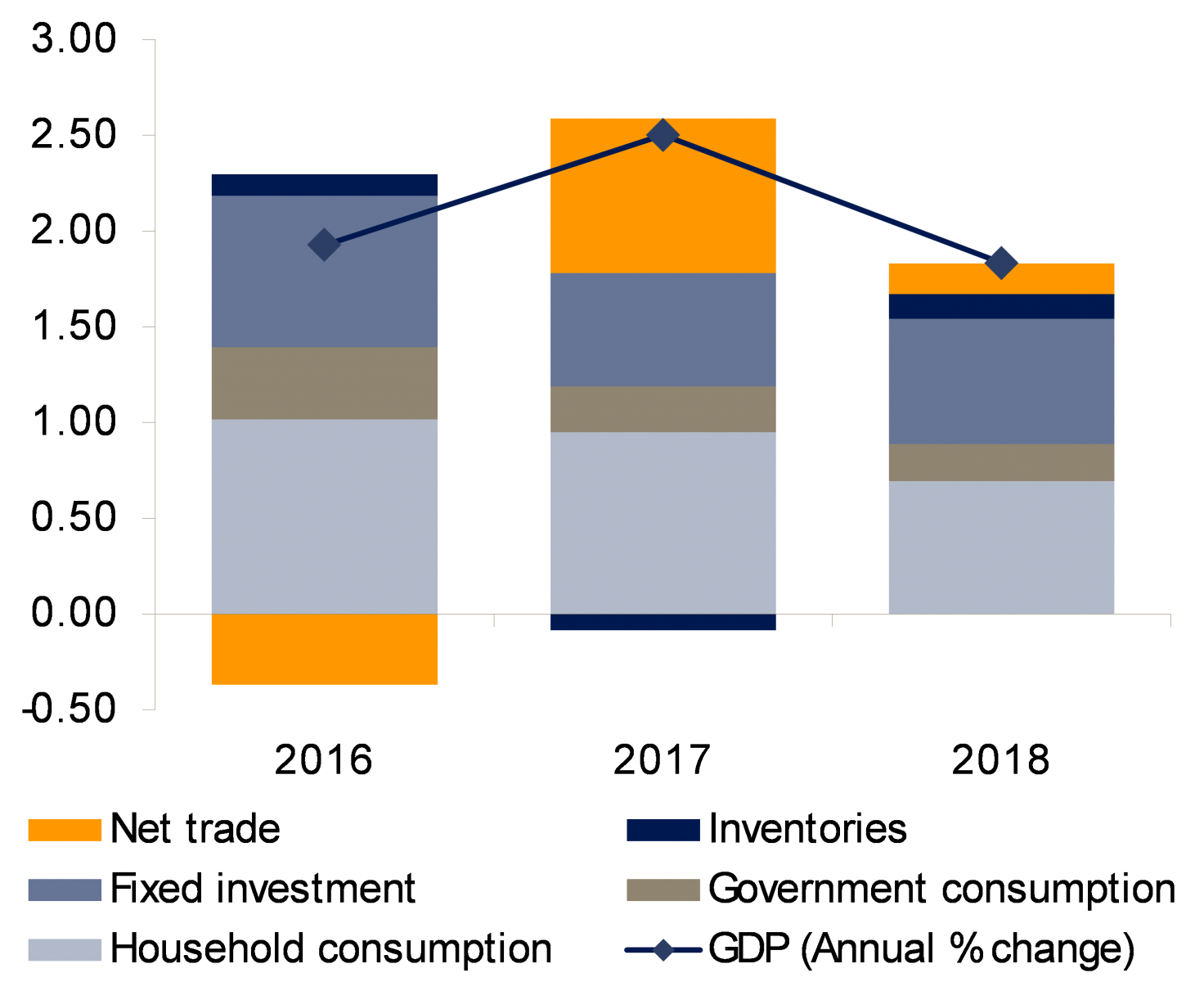

Certes, l’économie américaine devrait ralentir cette année, mais avec un taux de croissance attendu de 2,3%, elle devrait compter parmi les quelques grandes économies développées à croître davantage que le rythme tendanciel. Économie largement fermée, elle devrait continuer de mieux résister au tassement de la croissance mondiale que l’Europe ou le Japon. Nous prévoyons de nouvelles tensions sur le marché du travail, la hausse des salaires incitant les actifs à revenir sur le marché. En d’autres termes, tant que l’emploi croît, les dépenses de consommation resteront bien soutenues. La politique budgétaire continuera probablement de soutenir l’économie, même si ses effets devraient diminuer avec le temps.

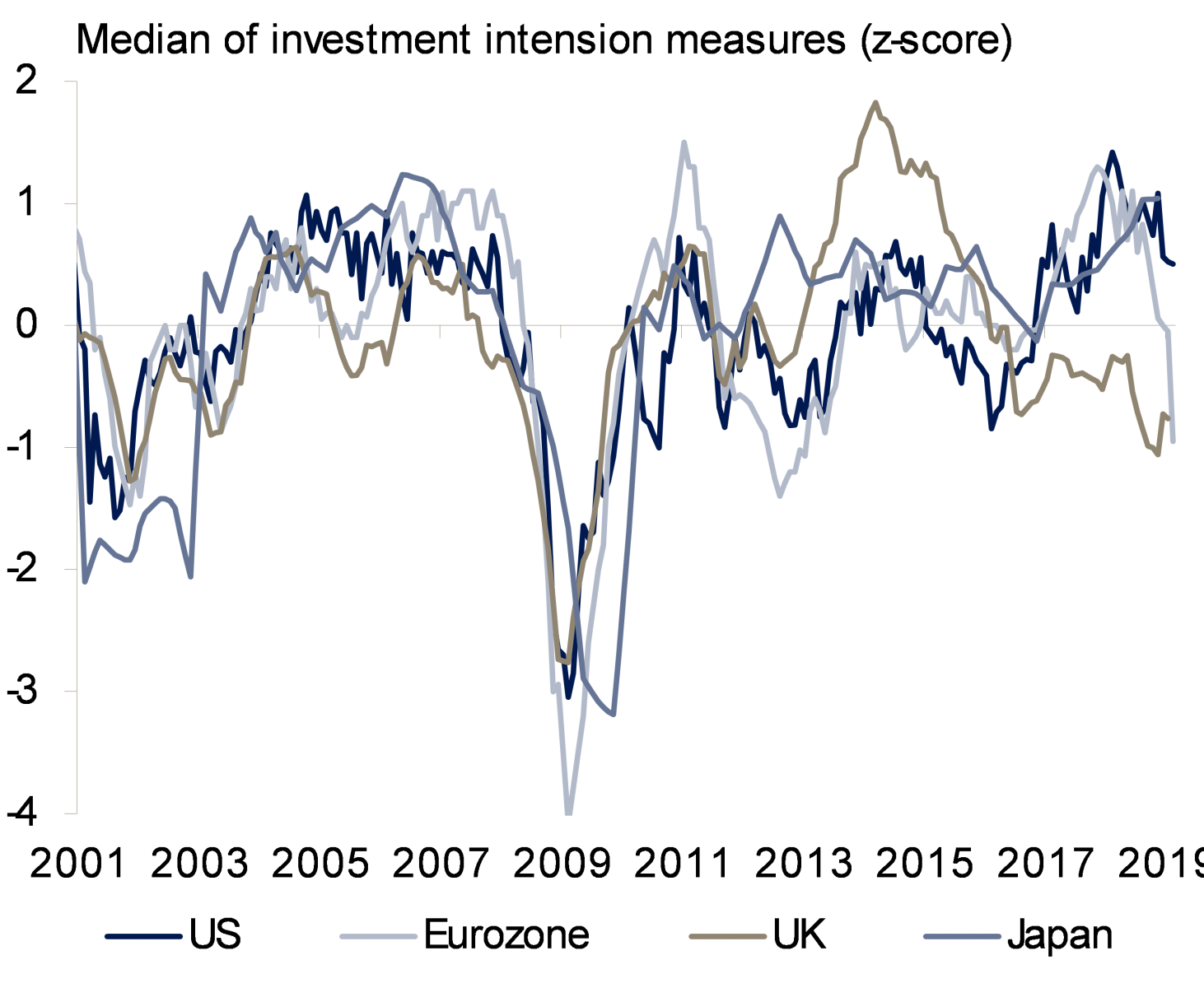

Toutefois, cela ne signifie pas que les États-Unis échapperont totalement aux évolutions extérieures. Les intentions d’investissement ont baissé récemment, malgré la résorption de l’écart de production. L’incertitude politique semble également avoir joué un rôle. La paralysie de l’État en janvier a pesé sur le moral des ménages et des entreprises et la menace d’imposition de droits de douane supplémentaires sur les importations a encore réduit l’investissement.

À l’heure où nous rédigions ces lignes, les négociations entre les États-Unis et la Chine étaient toujours en cours. Nous prévoyons que la trêve sera prolongée au-delà du 1er mars, et que les droits de douane existants seront maintenus. Un tel scénario devrait soutenir le moral des investisseurs et l’économie à court terme. Toutefois, afin de s’assurer que les autorités chinoises respectent les termes de l’accord, l’administration américaine continuera, à notre avis, de faire peser la menace de hausse des droits de douane à l’avenir. Les sociétés multinationales devront continuer d’ajuster leurs chaînes d’approvisionnement.

L’inflation sous-jacente devrait augmenter au cours des 18 prochains mois, la hausse des salaires et la relative vigueur de la demande des consommateurs devant permettre aux entreprises de répercuter une partie de l’augmentation des coûts salariaux sur les ménages. Une reprise de l’économie mondiale et une levée partielle des incertitudes liées à la politique commerciale et au Brexit (cf. ci-dessous) devraient permettre à la banque centrale américaine de durcir légèrement sa politique au second semestre.

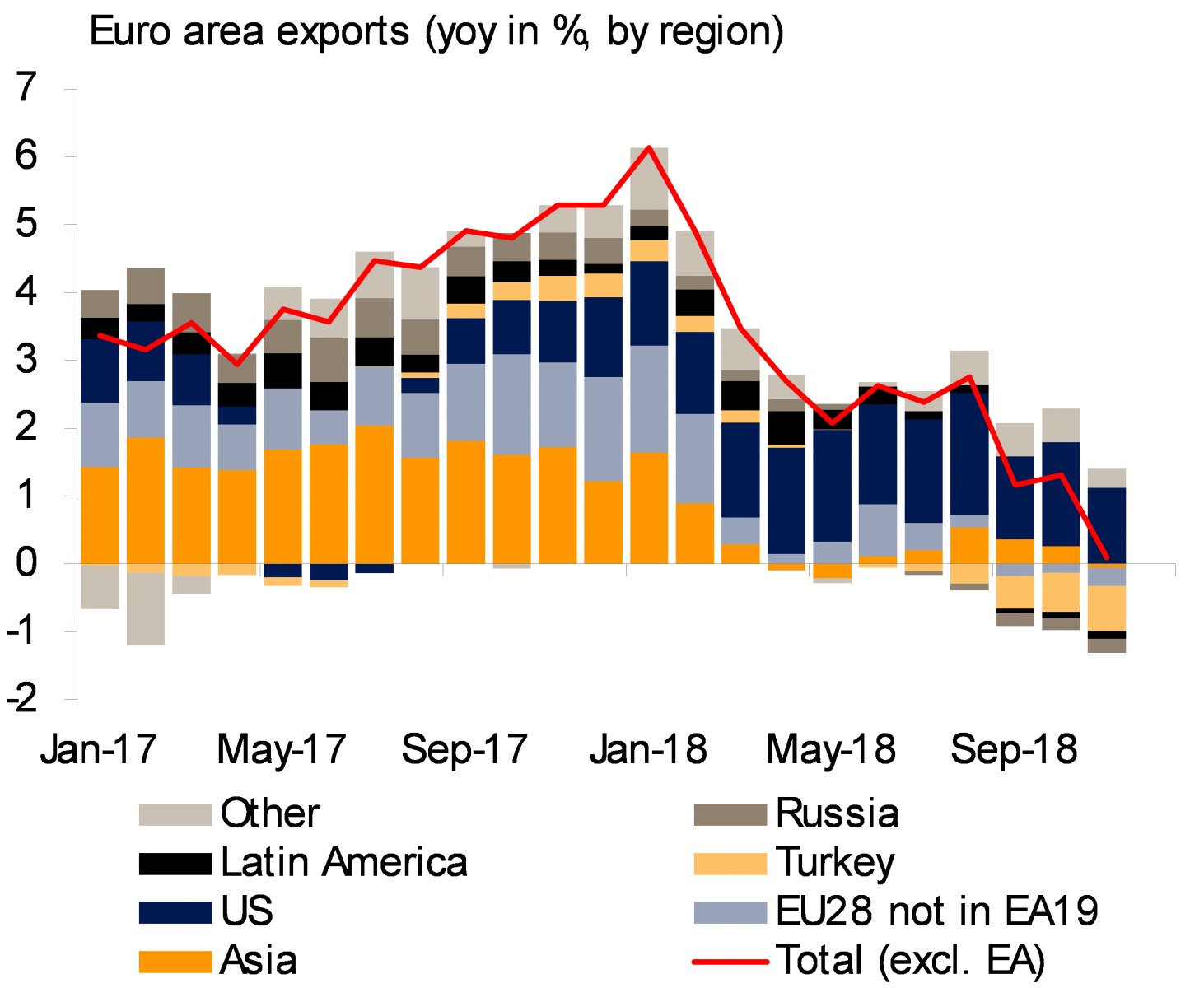

En Europe, les données récentes ne sont guère prometteuses, reflétant dans une large mesure la faiblesse de la demande extérieure. La dépendance de la zone euro à l’égard des échanges – la part des exportations dans le PIB y est proche de 50% – la rend particulièrement vulnérable aux conditions économiques extérieures. Toutefois, le rythme de la consommation a ralenti et la confiance des ménages dans l’avenir s’est également détériorée.

Nous prévoyons une croissance de l’économie de seulement 1% en 2019, laquelle sera freinée par les échanges nets. Les exportations vers le Royaume-Uni, qui représentent environ 12% du total des exportations de la zone euro, devraient encore diminuer, l’incertitude entourant le Brexit étant susceptible de perdurer au moins jusqu’au milieu de l’année. En outre, l’économie chinoise devrait encore ralentir à court terme et la récession en Turquie sera vraisemblablement profonde. En conséquence, la demande de ces deux économies diminuera probablement au cours des prochains mois. Enfin, les importations en provenance des États-Unis devraient également fléchir à mesure que l’économie ralentit.

Cela étant, les craintes de récession dans la zone euro nous semblent exagérées. La demande de l’Asie devrait se redresser légèrement au second semestre à la faveur de l’assouplissement de la politique budgétaire et monétaire en Chine. Une prolongation de la trêve commerciale entre les États-Unis et la Chine au-delà de fin février devrait également soutenir les exportateurs européens dans la mesure où 10 à 15% de leurs exportations vers la Chine sont réexportées vers les États-Unis. La hausse des salaires, la baisse du prix du pétrole, les conditions financières accommodantes et l’assouplissement de la politique budgétaire devraient en outre soutenir la demande intérieure. Enfin, une diminution des facteurs transitoires qui ont pesé sur la production à la fin de l’année dernière – tels que les nouveaux tests d'émissions automobiles en Allemagne et les manifestations des «gilets jaunes» en France – devraient donner une impulsion temporaire à l’économie.

Si nous prévoyons que l’inflation sous-jacente se redressera légèrement dans le courant de l’année, la faiblesse de la croissance à court terme fait que les pressions inflationnistes devraient être limitées. Nous prévoyons par conséquent que la BCE laissera les taux d’intérêt inchangés cette année, et éventuellement remettra en place des opérations de refinancement à plus long terme ciblées (TLTRO) afin d’offrir des financements bon marché au système bancaire.

De plus en plus d’éléments indiquent que l’économie du Royaume-Uni se détériore. Le PIB s’est contracté de 0,4% en décembre et l’investissement des entreprises a diminué pendant quatre trimestres consécutifs. Les intentions d’investissement se sont effondrées, les entreprises accusant le Brexit d’être le principal frein à l’investissement. Selon nous, le scénario d’un Brexit désordonné et sans accord le 29 mars reste peu probable. Le seul accord susceptible d’obtenir une majorité parlementaire est celui du maintien d’une relation beaucoup plus étroite avec l’UE que celle actuellement envisagée. Mais pour parvenir à une solution, il faudra que le désaccord au Parlement se poursuive jusqu’au 29 mars, obligeant à retarder le Brexit. En conséquence, l’incertitude et les coûts associés pour l’économie britannique devraient perdurer au moins jusqu’au milieu de l’année; la croissance devrait rester faible, à 1,2%. Néanmoins, les rendements obligataires britanniques et la livre sterling se redresseront vraisemblablement à plus long terme, lorsqu’il apparaîtra que le Royaume-Uni maintiendra des liens étroits avec l’UE.