La réunion de politique monétaire de la Réserve fédérale américaine les 11 et 12 juin a été en partie éclipsée, au moins sur les marchés de la zone euro, par une situation politique en France que les investisseurs semblent avoir du mal à appréhender. Dans la mesure où les mouvements observés lundi 10 juin au lendemain de l’annonce surprise de la dissolution de l’Assemblée nationale ont persisté tout au long de la semaine, l’effet de surprise n’est vraisemblablement pas le seul élément explicatif.

Une situation politique difficile à appréhender

La soirée électorale était partie pour se dérouler sans surprise puisque les sondages avaient assez bien anticipé les résultats, en France comme ailleurs, et que la composition du Parlement européen sorti des urnes ne devrait pas entraîner de grands changements par rapport au Parlement sortant.

La surprise est venue de l’annonce par le Président de la République française de la dissolution de l’Assemblée nationale et de la tenue très rapide d’élections législatives anticipées (30 juin et 7 juillet).

A présent que les listes définitives ont été déposées, les sondeurs devraient avoir un peu plus d’éléments leur permettant de faire de premières estimations, au moins pour le premier tour de scrutin.

Toutefois, il sera très difficile d’anticiper le résultat final et, alors que tous les observateurs ne sont pas familiers du mode de scrutin des législatives en France, il sera intéressant d’observer comment les sondages qui vont être publiés dans les prochains jours seront analysés par la communauté financière internationale.

Pour l’instant, il semble qu’une potentielle instabilité politique en France inquiète les investisseurs sur les actions comme le montre la baisse hebdomadaire de 6,2% du CAC 40 qui a entraîné derrière lui les autres places européennes (-4,2% pour l’indice Eurostoxx 50 et un retour de sa volatilité implicite au plus haut depuis octobre 2023 à près de 20%). Ces craintes ont pesé sur l’euro mais de façon assez limitée puisque la devise a perdu -0,9% face au dollar à 1,07, -0,5% face au yen et -1,6% face au franc suisse la semaine passée (entre le 7 et le 14 juin).

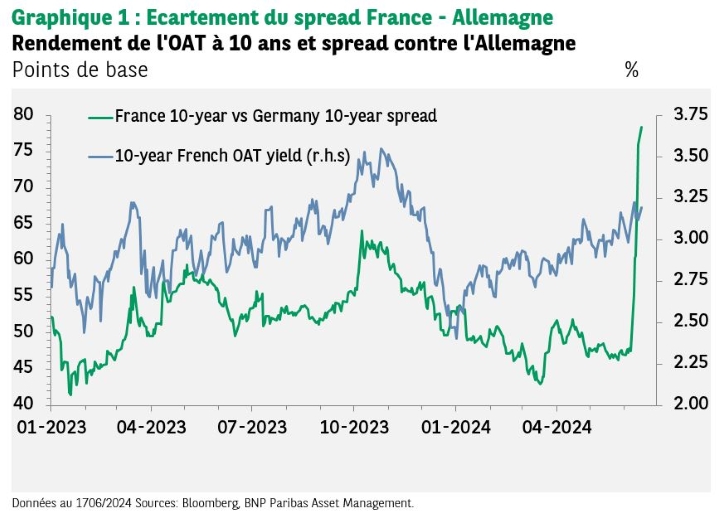

Net élargissement de l’écart de taux entre la France et l’Allemagne

Le rendement du Bund allemand à 10 ans a profité d’un mouvement de fuite vers la sécurité pour terminer la semaine à 2,36% (le 14 juin), soit une détente hebdomadaire de 26pb qui l’a brusquement ramené à son plus bas depuis la première quinzaine d’avril. Le taux allemand à 2 ans s’est détendu de 32pb à 2,76% vendredi 14. De son côté, le rendement de l’OAT française à 10 ans est passé de 3,10% le 7 juin à 3,23% dès le 10 juin puis a terminé la semaine à 3,13%. En conséquence, l’écart France-Allemagne est passé de 48pb à 76pb d’un vendredi à l’autre.

Il faut remonter à avril 2017 (avant la première élection d’Emmanuel Macron) pour retrouver de tels niveaux de spread). L’écart BTP italien – Bund allemand à 10 ans s’est élargi pour atteindre 157pb en fin de semaine dernière, au plus haut depuis février. A contrario, les taux à 10 ans espagnols et portugais sont parvenus à se détendre (6pb environ en une semaine), ce qui tend à prouver que les investisseurs commencent à se préoccuper du niveau de dette des Etats dans un contexte où certaines promesses de campagne peuvent faire craindre un abandon de l’orthodoxie budgétaire.

Mercredi 19 juin, sans rapport avec la situation politique actuelle, la Commission européenne devrait lancer la procédure de déficit excessif contre un certain nombre d’Etats membres, dont la France et l’Italie. Pas de surprise ici mais rien non plus susceptible de calmer les inquiétudes.

Et la Fed, alors?

Le FOMC (Federal open market committee) a opté sans surprise pour le statu quo à l’issue de sa réunion de politique monétaire des 11 et 12 juin. Lors de sa conférence de presse, Jerome Powell a rappelé que la Fed reste «très attentive» aux risques d’inflation et aura besoin d’examiner davantage de données avant de passer à l’action. Le communiqué mentionne que «l’inflation a diminué au cours de l’année écoulée mais reste élevée. Ces derniers mois, les progrès supplémentaires en direction de l’objectif d’inflation de 2% ont été modestes».

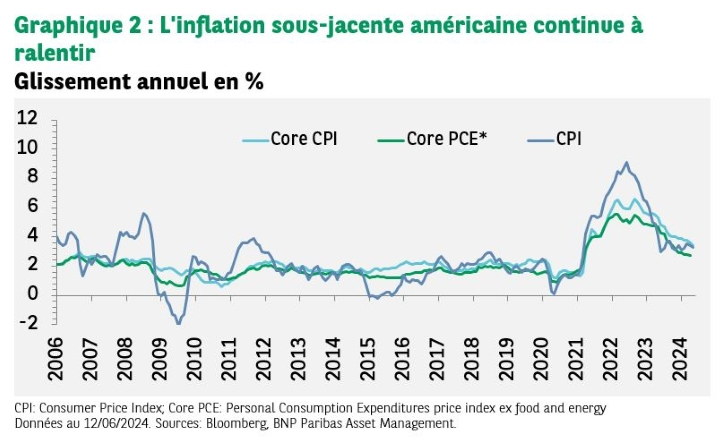

Les indices de prix à la consommation ont été publiés le matin du 12 juin et le comité a donc eu tout le loisir d’en discuter (même s’il n’est pas certain que ces derniers résultats aient pu être intégrés aux prévisions). Après avoir surpris à la hausse de janvier à mars et avoir été à peu près en ligne avec les attentes en avril, l’inflation s’est révélée moins élevée qu’attendu en mai. Parmi les composantes qui expliquent ces résultats inférieurs aux attentes, on trouve les primes d’assurances automobile qui avaient au contraire monté en avril. Au-delà de ces facteurs très spécifiques, l’inflation sous-jacente est passée de 3,6% à 3,4% en glissement annuel, au plus bas depuis avril 2021 (où elle s’établissait à 3,0%).

Que cherche à nous dire la Fed?

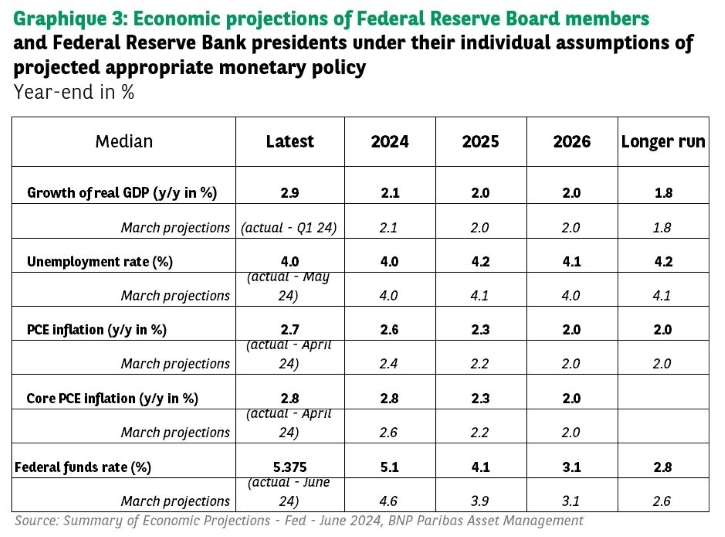

L’attention des investisseurs s’est portée sur les prévisions de la Fed sur la croissance (inchangées sur toute la période à 2,1% fin 2024, 2,0% fin 2025 et 2026, au-dessus de la croissance de long terme estimée à 1,8%) et l’inflation (revue en légère hausse en 2024 et 2025 et de retour à 2% en 2026 pour l’inflation totale et sous-jacente mesurées par les déflateurs des dépenses privées.

Le dot plot, qui illustre le niveau de taux directeur que chaque membre du FOMC juge «approprié» à la fin de chaque année (en l’espèce 2024, 2025 et 2026) est apparu en première lecture plus hawkish qu’en mars. Le point médian pour le taux des fonds fédéraux ressort en effet à 5,125%, ce qui correspond à une seule baisse de 25pb cette année (la fourchette 5,25% – 5,50% équivaut à un niveau médian de 5,375%) alors que trois baisses (c’est-à-dire 75pb) étaient jugées appropriées en décembre 2023 et mars 2024.

Les résultats détaillés montrent qu’en réalité quatre membres envisagent un statu quo jusqu’à la fin de l’année, sept membres sont en faveur d’une seule baisse et huit de deux baisses. C’est donc un message de prudence plutôt que de défiance. Ce même dot plot indique que les taux directeurs devraient baisser de 100pb en 2025 et 2026, ce qui correspond à un véritable cycle d’assouplissement et a rassuré les investisseurs. Mercredi 12 juin, l’indice S&P 500 a clôturé à un nouveau record, à plus de 5400 points, et a continué à progresser depuis.

Comme l’a répété Jerome Powell, il a besoin d’avoir davantage confiance dans l’évolution de l’inflation avant de prendre une décision et considère manifestement qu’une croissance encore solide lui laisse du temps pour décider. Enfin lors de sa conférence de presse, le Président de la Fed a fait remarquer que dans 5 ou 10 ans, il sera impossible d’estimer l’effet qu’aura eu sur l’économie américaine une baisse de 25pb. Son idée est de faire comprendre qu’il ne faut pas suivre la politique monétaire les yeux rivés sur la prochaine décision mais que c’est toute la trajectoire des taux qui compte. Il a conclu en déclarant: «je continue de penser que lorsque nous commencerons à baisser les taux, cela se manifestera par un assouplissement important». Serait-ce la formulation «Banque centrale» du proverbe selon lequel quand on lui montre la lune l’idiot regarde le doigt? C’est en tout cas une bonne façon d’appeler les investisseurs à prendre un peu de recul qui pourrait se révéler salutaire.