Points clés

- Le projet de loi augmentera le déficit américain de quelque 3’000 milliards de dollars en une décennie, sans pour autant stimuler significativement la croissance économique. Nous maintenons nos prévisions de croissance et d’inflation

- Il est probable que le Sénat révise le projet de loi avant qu’il ne soit promulgué au cours de l’été

- Le projet de loi a exercé une pression à la hausse sur les rendements à long terme des bons du Trésor américain, mais nous pensons que ces derniers intègrent désormais une prime attrayante pour les investisseurs. Notre préférence va aux échéances de 5 ans, qui devraient bénéficier le plus d’un ralentissement de la croissance.

Les marchés doivent-ils célébrer le «grand et beau projet de loi» de l’administration Trump? En l’état, la proposition aggrave le déficit budgétaire des États-Unis, même si les recettes douanières pourraient en compenser partiellement les effets. Certes, la Maison Blanche affirme que les réductions d’impôts stimuleront la croissance et compenseront les dépenses supplémentaires. Toutefois, nous anticipons un potentiel de croissance économique limité.

La semaine dernière, la Chambre des représentants a adopté de justesse le projet de loi de réconciliation, qui se dirige désormais vers le Sénat. Le président Trump a exercé une pression considérable sur les législateurs en raison des inquiétudes largement répandues au sein du parti républicain. Il est probable que le Sénat en remanie plusieurs dispositions avant que ce projet de loi ne soit promulgué au cours de l’été – très probablement vers le mois d’août.

Dans sa version actuelle, le projet de loi reconduit la loi sur les réductions d’impôts et les emplois (Tax Cuts and Jobs Act, TCJA) de 2017, relève le plafond de déduction des impôts locaux et des États, et exonère temporairement d’impôts les pourboires et la rémunération des heures supplémentaires. Dans le même temps, il prévoit des coupes budgétaires dans les programmes gouvernementaux, tels que les bons alimentaires pour les plus démunis et Medicaid. Il envisage également de réduire considérablement les crédits d’impôt pour les énergies propres dans le cadre de la loi sur la réduction de l’inflation (IRA) de l’ère Biden. Le Sénat va très probablement modifier ces dernières dispositions, de nombreux États républicains bénéficiant actuellement de subventions au titre de l’IRA.

Les baisses d’impôts incluses dans ce projet de loi étaient censées atténuer l’impact négatif des droits de douane sur le sentiment des marchés financiers. La Maison Blanche affirme que le nouveau budget n’augmentera pas le déficit américain, au motif que les réductions d’impôts stimuleront la croissance économique.

Notre analyse est nettement plus mesurée. La majeure partie des réductions d’impôts provient d’une simple extension de la TCJA: cette mesure était largement attendue et n’entraîne aucun changement réel dans la trésorerie des ménages. Par conséquent, plutôt que de favoriser une augmentation des dépenses, elle en empêche simplement la décélération. Les déductions fiscales au niveau local et des États bénéficient principalement aux ménages avec un revenu annuel supérieur à 200’000 dollars: bien qu’ils représentent une large fraction des consommateurs américains, ils sont également plus lents à dépenser les gains. Les pourboires et la rémunération des heures supplémentaires sont comparativement plus stimulants pour la croissance économique. Toutefois, d’un point de vue macroéconomique, ils n’affectent qu’une petite fraction de la population.

Un déficit qui se creuse

Les déficits supplémentaires cumulés prévus par le projet de loi s’élèveraient à quelque 3’000 milliards de dollars sur une décennie, alors que la dette détenue par le public se montait à 29’000 milliards de dollars à fin 2024. Ces déficits cumulés supposent que certaines réductions d’impôts temporaires prévues dans la version actuelle du projet de loi expireront en 2028-2029 comme prévu. Si elles devaient être prolongées, comme c’est actuellement le cas pour la TCJA, le déficit supplémentaire total entraîné par le projet de loi serait plus proche de 5’000 milliards de dollars sur une décennie.

Les droits de douane à l’importation atténueront les conséquences de la loi sur le budget du pays, en compensant une partie de l’aggravation des déficits. En tenant compte de certains effets indirects sur les recettes publiques, les tarifs devraient rapporter environ 2’500 milliards de dollars sur une décennie, avec une contribution plus importante durant les premières années. On ne connaît toujours pas la part des recettes douanières qui sera consacrée au soutien des secteurs confrontés à des représailles de la part de partenaires commerciaux étrangers, comme cela a été le cas de l’agriculture sous la première administration Trump. En outre, cet impact dépend largement de la durée de ces droits de douane, c’est-à-dire s’ils resteront en place pendant une décennie, ou s’ils seront réduits ou annulés, par exemple par une future administration.

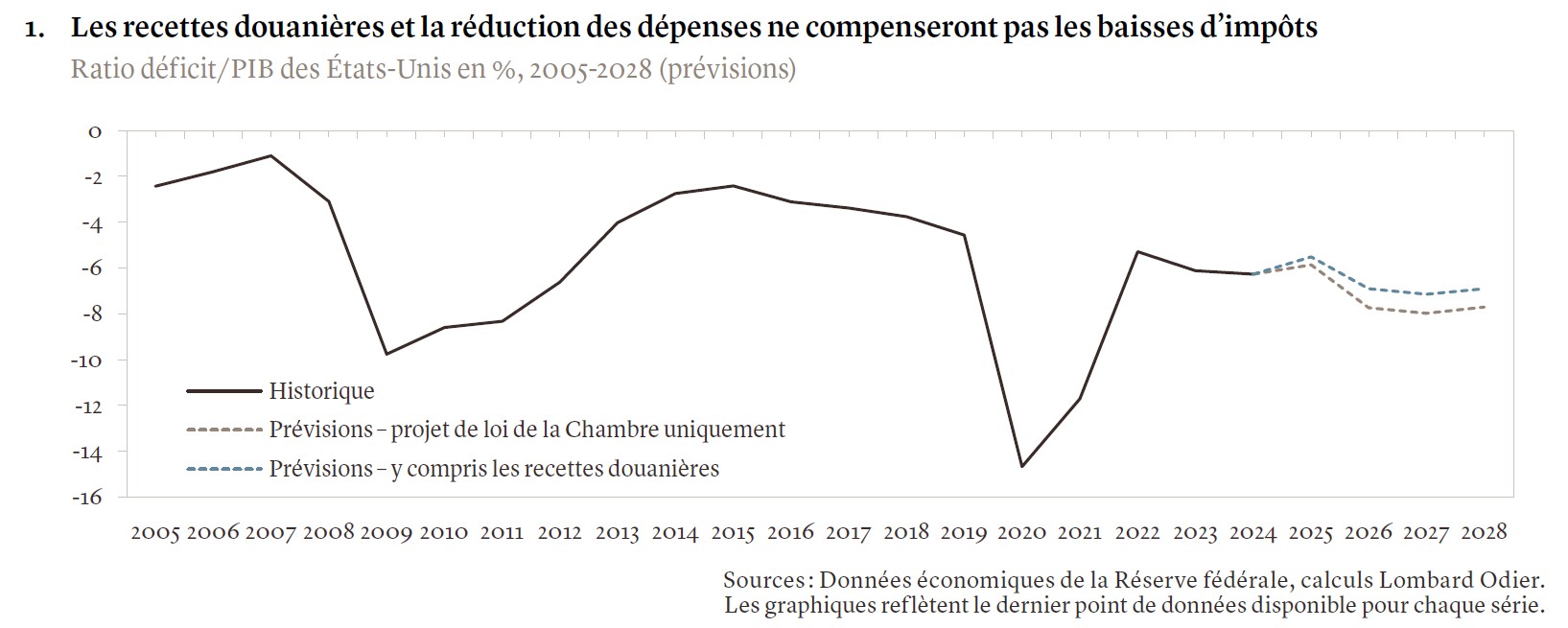

En tenant compte de l’ensemble de ces facteurs, nous estimons que le déficit du PIB de 6,3% en 2024 s’améliorera brièvement en 2025 avant de remonter à 7% en 2026, puis de se creuser davantage en 2027 (voir graphique 1). En l’absence de nouvelles réformes budgétaires, nous estimons que le ratio dette détenue par le public rapportée au PIB passerait de légèrement moins de 100% fin 2024 à 120% d’ici dix ans, sous l’effet conjugué du projet de loi, des recettes douanières et des tendances à long terme comme le vieillissement de la population.

Enfin, une disposition importante du projet de loi relève le plafond de la dette américaine de 4’000 milliards de dollars, évitant ainsi le déclenchement d’un défaut technique des États-Unis. Bien qu’il s’agisse évidemment d’un résultat positif, nous nous attendons à ce que ce plafond redevienne contraignant avant début 2027, car pour le plafond de la dette, c’est le déficit global des États-Unis qui compte, plutôt que le déficit marginal découlant de ce projet de loi.

Écarter le risque de défaut

Compte tenu de la majorité républicaine au Sénat, nous nous attendons à ce que la disposition du projet de loi actuel relevant le plafond de la dette soit approuvée. Tant que cela se produit, il n’y a pas de risque de défaut de paiement des États-Unis. Les marchés financiers reconnaissent que le risque est minime: les spread des credit default swaps (CDS) américains à 5 ans, qui reflètent le coût de l’assurance du risque souverain, n’ont augmenté que modérément, passant de 36 points de base (pb) en mars 2025 à 47 pb à l’heure où nous écrivons ces lignes.

Ce projet de loi se révélant globalement conforme à notre scénario macroéconomique de base, nous maintenons nos prévisions de croissance et d’inflation aux États-Unis. Toutes choses égales par ailleurs, le projet de loi maintiendrait une pression à la hausse sur les coûts de financement américains, en particulier à long terme. En janvier, nous avions intégré l’hypothèse de taux américains plus élevés à court terme, en tenant compte des incertitudes budgétaires. Toutefois, à ce stade, nous pensons que les rendements américains intègrent une «prime de terme» significative – autrement dit, les rendements compensent les investisseurs pour le risque lié à la détention d’obligations à plus long terme.

Étant donné notre prévision de croissance modeste pour l’économie américaine cette année, à 1,2%, et notre anticipation d’une normalisation de la politique monétaire, nous pensons que les bons du Trésor américain offrent des valorisations attrayantes, tout en reconnaissant qu’une certaine volatilité à court terme est inévitable si le projet de loi est adopté par le Sénat américain. Pour les bons du Trésor américain, nous privilégions les échéances autour de 5 ans, qui devraient bénéficier le plus du ralentissement de la croissance et de réductions de taux de la Fed en 2025.