Le positionnement optimal d’un portefeuille en obligations d'entreprise dépend de l'évolution des taux d'intérêt, de l'inflation et de la croissance économique.

Obligations d'entreprise au cours des 12 prochains mois. Etablir une seule prévision sur l'évolution des marchés de la dette d'entreprise est difficile. La meilleure façon d'aborder cet exercice est de déterminer comment les obligations d'entreprise pourraient se comporter dans trois scénarios différents. Sur cette base, il est possible d’examiner quelles en seront les conséquences pour les investisseurs.

Commençons par le contexte économique, avec trois combinaisons possibles d'inflation, de taux d'intérêt et de croissance que, en clin d’œil à Sergio Leone, nous appellerons le bon, la brute et le truand. Etonnamment, durant les premiers mois de 2023, le marché a intégré dans les cours les trois scénarios alternativement.

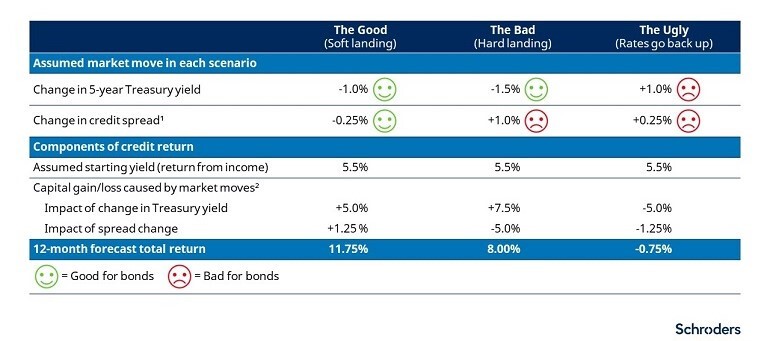

- 1. Le bon: atterrissage en douceur.

Dans ce scénario, la croissance économique ralentit, mais à un taux soutenable qui permet d’éviter une récession et une crise financière, et de contenir l'inflation. L'inflation a été maîtrisée sans trop nuire à l'économie. Il n'est pas nécessaire de procéder à de nouvelles hausses des taux d'intérêt et les conditions d'activité sont saines. Cela décrit la situation qui prévalait au début de l’année 2023. Les marchés d'investissement ont progressé sous l'effet de la baisse des anticipations d'inflation et de l’apaisement des craintes de récession.

- 2. La brute: atterrissage forcé.

Dans ce scénario, «le remède est plus dangereux que la maladie». Un atterrissage forcé se produit, à savoir une baisse brutale de l'activité économique. On observe généralement une augmentation du chômage, une baisse des prix des actifs, une pression sur les banques, des finances publiques tendues et un sentiment général d'instabilité économique. Les relèvements de taux d'intérêt décidés par les banques centrales permettent de maîtriser l'inflation, mais des maillons cassent dans l'économie au cours du processus. Ce scénario s'est produit en mars, avec des faillites de banques, à commencer par l'effondrement de Silicon Valley Bank aux Etats-Unis. Ces faillites bancaires ont eu lieu parce que le resserrement monétaire a entraîné une hausse rapide des rendements sur les marchés, ce qui a finalement poussé les déposants à retirer massivement leur argent des banques pour tirer parti de meilleurs rendements ailleurs.

- 3. Le truand: remontée des taux d'intérêt.

Dans ce scénario «sans atterrissage» (ou peut-être plus précisément d'atterrissage manqué), l'inflation reste tenace et les hausses de taux d'intérêt accélèrent à nouveau. Les marchés de la dette d'entreprise intégraient une version extrême de ce scénario pendant la majeure partie de 2022, les investisseurs craignant que le resserrement quantitatif des banques centrales compromette la croissance. Une variante plus modérée de ce scénario a été anticipée en février de cette année en raison de l’apparition de signes indiquant que l'inflation pourrait être plus élevée pendant une période prolongée, avec la possibilité que les banques centrales doivent encore durcir leur politique et par là même provoquer une récession.

Ainsi, au cours des trois premiers mois de 2023, nous sommes progressivement passés du scénario «bon», à «brute», à «truand», avec ensuite un retour timide à «bon» dès lors qu’il est apparu que les mesures monétaires et budgétaires avaient permis d’enrayer une crise bancaire de grande ampleur. On peut raisonnablement s’attendre à d’autres oscillations au cours des 12 prochains mois, aussi avons-nous chiffré les conséquences pour l'allocation d'actifs.

Le tableau ci-dessous compare l’influence des trois scénarios de taux d'intérêt et de croissance sur les rendements des emprunts d'Etat et sur les spreads de crédit (prime de rendement pour la détention d'obligations d'entreprise). Il montre également leur impact sur les prix des obligations. On suppose que l'investissement en obligations d'entreprise a été acheté à un rendement initial de 5,5%, puis ce chiffre est ajusté des plus-values ou moins-values résultant de l'évolution des prix. Le rendement total reflète donc les revenus d'intérêts plus toute évolution du prix à la hausse ou à la baisse.

Notez qu'il ne s'agit pas d'une prévision réelle, ni d'une recommandation, mais d'une illustration simplifiée pour donner une idée de l'orientation et de l'ampleur du changement.

*Le spread correspond à la prime de rendement par rapport au taux des emprunts d'Etat d'échéances similaires (supposé être le taux sans risque) que perçoivent les investisseurs en rémunération du risque de crédit.

**Lors du calcul de l'impact sur les cours des variations des rendements des bons du Trésor et des spreads, on suppose que la duration des taux d'intérêt = 5 ans, la duration des spreads = 5 ans, la convexité = 0.

Tous les scénarios de performance sont basés sur les performances historiques du marché.

Source: Schroders