Les enjeux de déficits concentrent beaucoup d’attention, à juste titre. Leur creusement révèle généralement de déséquilibres importants ou d’un avenir incertain s’accompagnant le plus souvent d’une volatilité marquée sur les marchés des taux d’intérêt et des changes.

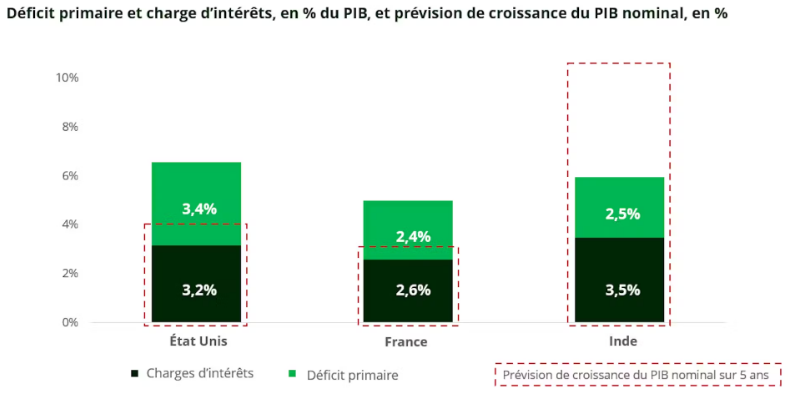

Mais, tous les déficits ne se valent pas. Penchons-nous sur le cas de trois pays situés sur trois continents distincts: l’Inde, les Etats-Unis et la France. Les déficits y sont d’ampleurs comparables1, mais leurs natures sont très différentes. Le lien entre le déficit budgétaire et l’évolution de la dette publique varie en fonction du niveau de déficit à partir duquel le ratio dette/PIB se détériore, mais aussi des marges de manœuvre dont dispose chaque Etat pour en infléchir la trajectoire.

Source: Carmignac, Bloomberg, IMF, Avril 2024

Commençons par examiner la latitude dont dispose un gouvernement pour – au besoin - élargir son déficit. Pour les trois pays considérés, dont le ratio dette sur PIB est relativement proche (autour de 100%), le niveau de déficit tolérable (soit: «le niveau de déficit qui ne dégrade pas le ratio d'endettement») est fonction du taux de croissance du PIB nominal. En d’autres termes, ce dernier détermine la limite supérieure de déficit à partir de laquelle le ratio dette/PIB augmente.

Avec une croissance potentielle forte, le dénominateur (la taille de l’économie) progresse à un rythme plus important que le numérateur (le montant et le service de la dette). Et avec une croissance du PIB réel attendue à plus 7% par an et une inflation qui oscille autour de 4%, la prochaine décennie devrait être plus bénéfique à l’Inde qu’à la France ou qu’aux Etats-Unis - dont la croissance et l’inflation devraient avoisiner 2% en moyenne. Etre un pays jeune et en phase de rattrapage avec le reste du monde a certainement ses avantages.

Pour infléchir la trajectoire du déficit, un Etat peut recourir à plusieurs leviers: accroître ses recettes, réduire ses dépenses, ou faire les deux à la fois.

Examinons en premier lieu les facteurs qui contribuent positivement à l’équilibre budgétaire. Les recettes fiscales des Etats constituent un déterminant clé, au moyen de leurs capacités à lever de l’impôt. Bien souvent, ces rentrées sont plus élevées dans les économies des pays développées que dans celles des pays émergents. Toutefois, en France, où les prélèvements représentent près de 45% du PIB, on peut douter de la capacité de Bercy à identifier des sources de revenus supplémentaires. Théorisée par l’économiste américain Arthur Laffer, la courbe éponyme révèle qu’à partir d’un certain niveau, tout accroissement du taux d’imposition conduit à un amoindrissement des recettes fiscales – autrement dit, pour reprendre la formule de l’ancien président de la République française Jacques Chirac, «trop d’impôt tue l’impôt». En revanche, les gouvernements américain et indien disposent eux de marges de manœuvre fiscales si cela s’avère nécessaire.

Si nous considérons maintenant la marge de réduction des dépenses dont dispose un Etat. Deux des postes de dépenses les plus importants, et potentiellement appelés à croître davantage, des gouvernements susmentionnés concernent les transferts sociaux et la charge d’intérêts. Les dépenses afférentes au vieillissement démographique des pays développés, à la demande croissante de prestations sociales, à la décarbonation et au réarmement paraissent irréversibles. Quant aux charges d’intérêt, qui représente entre 2,6% et 3,5% du PIB pour chacun des trois pays considérés, leurs trajectoires à venir devraient quelque peu diverger. Celles de l’Inde devraient diminuer progressivement au cours des prochaines années, tandis qu’elles devraient, dans le meilleur des cas, se stabiliser aux Etats-Unis et en France2.

En conclusion, comme l’a déclaré une ministre indienne, «un pays à besoin de discipline budgétaire pour bâtir une économie forte et socialement juste»3.

1 Quand on les rapporte à la taille de chacune de ces économies.

2 Le Moniteur des finances publiques du FMI annonce une diminution de la charge d’intérêt de 1% à 2%du PIB pour l’Inde d’ici 2029, alors qu’elle devrait se maintenir à 3,4% du PIB outre-Atlantique et augmenter à 2,8% du PIB en France.

3 Smriti Irani, ministre du «Gouvernement de l’Union» et député de la «Lok Sabha».