Entre la réunion de la BCE le 12 septembre et celle de la Fed le 18 septembre, la situation sur le marché interbancaire s’est brutalement dégradée. Que s’est-il passé?

Entre la réunion de la BCE le 12 septembre et celle de la Réserve fédérale (Fed) le 18 septembre, la situation sur le marché interbancaire s’est brutalement dégradée. Que s’est-il passé? La BCE a abaissé une nouvelle fois ses taux directeurs et assoupli les modalités de refinancement des banques. Le marché s’attendait aussi à une baisse des taux de la Fed de 25 points de base. Petit retour en arrière.

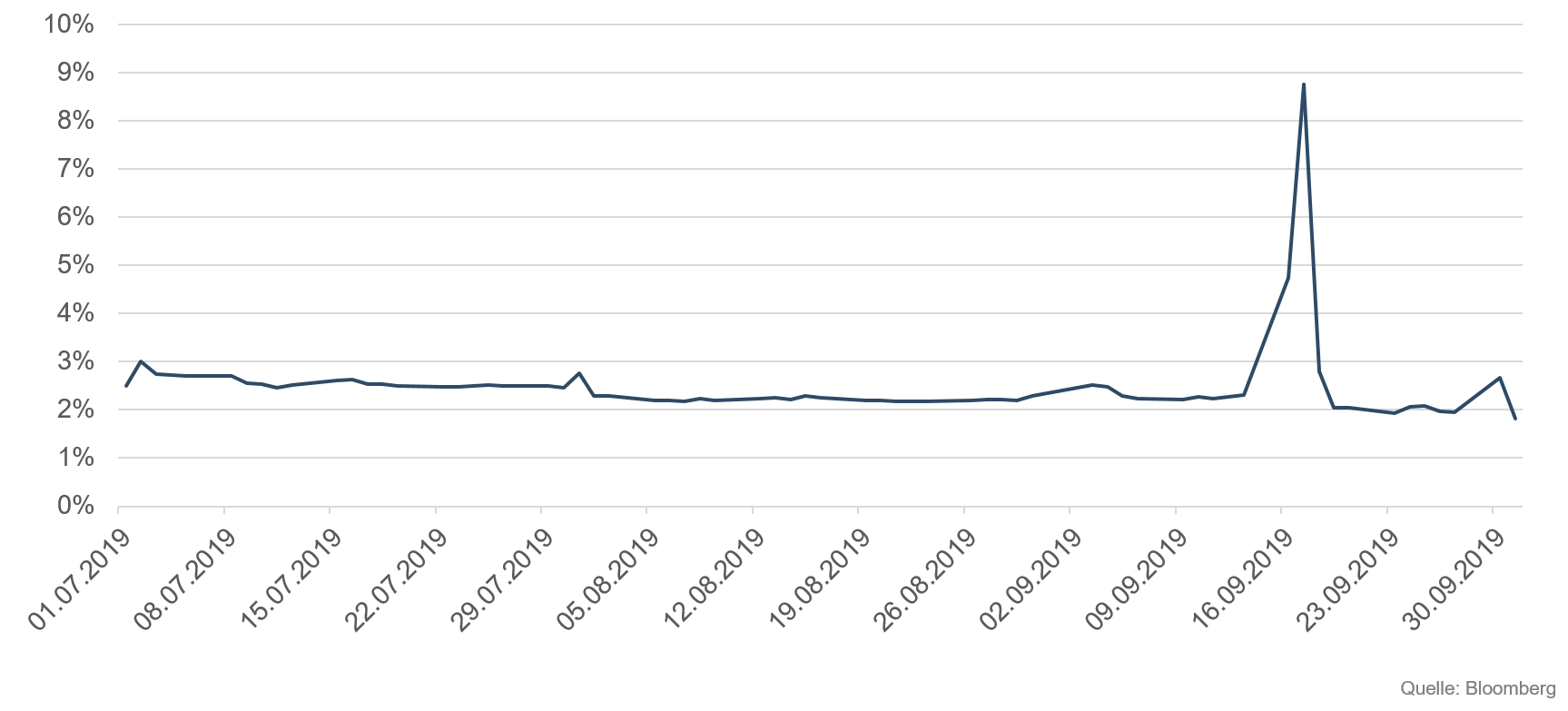

L’argent est bon marché, et le devient de plus en plus. Certes, les taux effectifs auxquels les banques américaines se prêtent de l’argent au jour le jour dans le cadre des réserves obligatoires étaient légèrement supérieurs au taux directeur de la Fed juste avant la réunion du FOMC. Mais ce mardi-là, le 17 septembre 2019, le système bancaire américain s’est retrouvé dans une situation critique.

En septembre, les grandes entreprises américaines paient leurs impôts, ce qui signifie que les banques doivent couvrir d’importantes sorties de liquidités. En outre, des volumes élevés de bons du Trésor américain ont été émis et achetés par les banques et les «primary dealers». Autrement dit, l’ensemble du système bancaire a des besoins accrus en liquidités à court terme. Après avoir calculé précisément les entrées et les sorties de capitaux, les banques identifient leurs besoins de financement et s’approvisionnent en conséquence sur le marché interbancaire. Business as usual – en principe. Depuis les programmes d’achats de la Fed, les banques commerciales américaines nagent littéralement dans l’argent. Mais aujourd’hui, la situation est bien différente: si le 16 septembre au soir, le taux effectif des crédits non garantis sur le marché interbancaire («Effective Fed Funds Rate») avait légèrement augmenté pour s’établir à 2,25 %, il était impossible le mardi de lever des fonds à ce niveau-là. Les grands établissements ayant des excédents de liquidités ne sont pas disposés à prêter de l’argent aux taux d’intérêt usuels. Or, les banques commerciales doivent se financer. Au cours de la journée, les coûts de l’approvisionnement en liquidités culminent à plus de 8 % et sont en plus couverts par des garanties de première qualité.

Le taux d’intérêt des opérations de pension livrée, ou «repo», au jour le jour a donc atteint des valeurs inédites depuis l’effondrement de la banque d’investissement Lehman Brothers. La situation risque de s’aggraver. Si les coûts de financement au jour le jour explosent jusqu’à dépasser des revenus d’intérêts de fait déjà très maigres, l’existence même des banques pourrait être remise en cause. Mais ce mardi 17 septembre, la Réserve fédérale de New York, chargée de mettre à disposition des liquidités en cas d’urgence, tarde à réagir et perd temporairement le contrôle des taux à court terme.

Elle finit par intervenir et injecte en urgence sur le marché 75 milliards de dollars par l’intermédiaire d’opérations de «repo» («Overnight Repurchase Agreements»). Mais les tensions persistent, et la Fed de New York annonce, en sa qualité de prêteur en dernier ressort, outre la mise à disposition d’opérations de «repo», des échéances à 14 jours, le tout pouvant représenter jusqu’à 100 milliards de dollars par jour jusqu’à la fin du mois.

Et c’est ainsi que les banques américaines ont pu encore une fois éviter le pire ce jour-là. Mais jusqu’à quand?

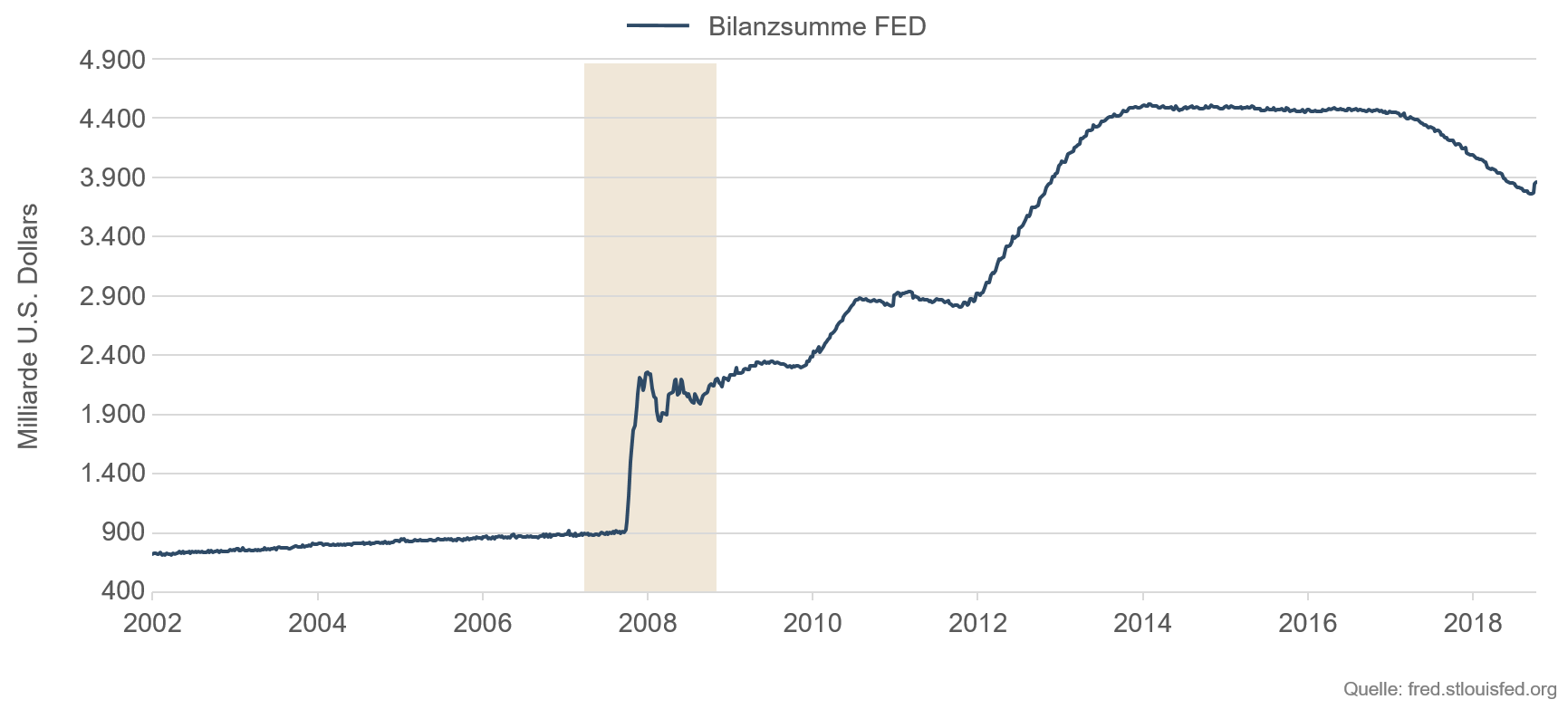

Depuis la crise financière mondiale de 2008, les banques centrales aux États-Unis, dans la zone euro, au Royaume-Uni et en Suisse ont suivi l’exemple du Japon et approvisionné les banques en liquidités en rachetant des titres à profusion. Au plus fort de la crise, après l’effondrement de la banque d’investissement Lehman le 15 septembre 2008, les banques n’étaient plus disposées à s'accorder mutuellement des prêts au jour le jour. La liquidité était devenue si précieuse et la défiance envers les capacités de remboursement des banques emprunteuses était telle que le marché interbancaire s’est retrouvé entièrement paralysé. L’achat par les banques centrales d'emprunts d'État et d’autres titres détenus par les banques a permis d'alimenter les établissements bancaires en liquidités. Le marché interbancaire a redémarré, le cœur du circuit monétaire s’est remis à battre. À la différence de la BCE, la Fed a mis un terme à son programme de rachats dès le mois d’octobre 2014, mais en réinvestissant d’abord les titres échus pour stabiliser la taille de son bilan.

Et maintenant, 11 ans plus tard? Assistons-nous à la résurgence des risques systémiques dans le secteur bancaire? Est-ce que les efforts entrepris pour recapitaliser les banques et les rendre plus solides avec des exigences accrues en matière de fonds propres ont été vains?

Il aura fallu attendre 2018 pour que la Fed, sous la direction de Janet Yellen, considère que le marché bancaire et l’économie américaine étaient suffisamment solides pour commencer à ralentir le rythme des rachats et réduire la taille de son bilan qui atteignait alors 4 500 milliards de dollars. Fin août 2019, la taille du bilan de l’ensemble des Réserves fédérales américaines s’élevait à quelque 3 800 milliards de dollars. En l’espace de seulement 20 mois, 700 milliards de dollars ont été retirés du marché. Si l’on y ajoute le relèvement de son taux directeur de 0 à 2,25 % entre décembre 2015 et décembre 2018, la Fed a de facto suivi une politique monétaire restrictive qui a pris fin avec l’accroissement des incertitudes conjoncturelles malgré un taux de chômage au plus bas en 2019.

Le taux d’intérêt qu’un emprunteur doit payer se compose de différents éléments qui, additionnés, déterminent le prix du crédit: le risque de défaut de la contrepartie est pris en compte, mais aussi, bien entendu, la préférence du prêteur en termes de liquidité. Enfin, le prix reflète toujours une certaine rareté. Des instruments financiers permettent de dissocier les composantes de taux. C’est ainsi que le spread moyen des CDS des prestataires de services financiers américains (America Fin Sr IG 5Y CDX), qui permet d'évaluer le prix des risques de défaut dans le secteur, n’a gagné que quelques points de base. De même, les eurodollars, principal marché international de mise à disposition de liquidités à court terme libellées en dollars, n’ont pas non plus connu de fluctuations comparables à celles du marché américain des mises en pensions de titres (repo) à 24 heures.

En conséquence, la récente flambée du taux d’intérêt des opérations de «repo» au jour le jour ne nous semble pas annoncer une redite de la crise financière et du crédit mondiale de 2008. La crédibilité des banques n’est pas affectée. Toutefois, ces événements nous confortent dans l’idée que les taux d’intérêt resteront bas pendant longtemps. Les deux baisses de taux (50 points de base en tout) effectuées par la Fed depuis juillet ainsi que les récentes turbulences sur le marché interbancaire américain montrent clairement à quel point le système bancaire et donc l’économie américaine restent fragiles, mais révèlent aussi la répartition inégale des liquidités excédentaires dans le secteur bancaire.

Des discussions sont en cours pour savoir si la Fed lancera prochainement une quatrième série de rachats ou si elle mettra sur pied une «standing overnight repo facility» afin de répondre aux exigences du secteur bancaire en matière de liquidités. Il est peu probable que les tensions sur le marché interbancaire américain observées en septembre pour les crédits à 24 heures annoncent une nouvelle crise bancaire de l’ampleur de celle de 2008. L’obligation faite aux banques de mettre en ordre leurs bilans en fin de trimestre et d’année, des échéances fiscales inopportunes combinées aux émissions de bons du Trésor ainsi que le manque de réactivité d’une banque centrale ont constitué un malheureux concours de circonstances. Il n’en demeure pas moins que les États-Unis, tout comme la zone euro, resteront dépendants des injections de liquidités des banques centrales.