Cela pourrait traduire un plus grand pessimisme des investisseurs obligataires à l’égard des perspectives de croissance en Allemagne et, par extension, dans la zone euro.

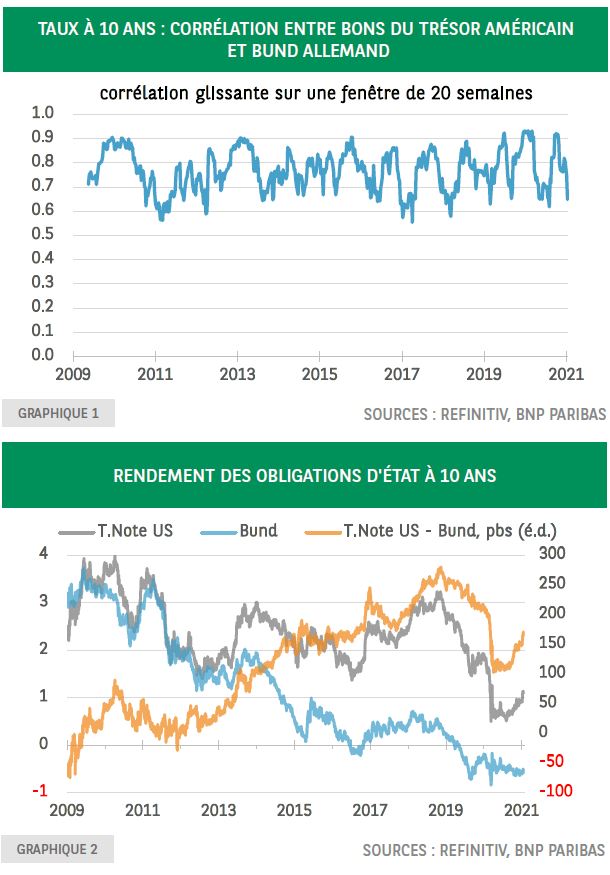

Les rendements des Treasuries et du Bund ont tendance à être fortement corrélés mais, depuis la fin août 2020, ceux du taux long allemand se sont pour l’essentiel stabilisés tandis que les rendements des taux longs américains ont augmenté. Cet élargissement du spread s’explique par une hausse du différentiel de taux réels, en grande partie due à la baisse des rendements réels allemands. Cela pourrait traduire un plus grand pessimisme des investisseurs obligataires à l’égard des perspectives de croissance en Allemagne et, par extension, dans la zone euro. L’autre interprétation, plus probable, est que la prime de risque de taux réels a baissé en Allemagne suite aux achats d’actifs effectués par la Banque centrale européenne. Dans ce cas, l’inquiétude des investisseurs va grandir à l’idée qu’une fois la pandémie passée, la BCE devra mettre un terme à ses achats nets dans le cadre du PEPP.

Les rendements des taux longs américains et allemands ont tendance à être fortement corrélés. Cela s’explique par la synchronisation des cycles conjoncturels entre les États-Unis et la zone euro ainsi que par les flux de capitaux internationaux. Même si la corrélation glissante sur 20 semaines a quelque peu diminué en 2020, elle s’est maintenue dans la fourchette observée depuis 2009 (graphique 1).

La récente diminution de la corrélation ressort aussi clairement du graphique 2. La relation entre les rendements américains et allemands, qui ont toujours évolué à la hausse et à la baisse de concert – avec, toutefois, quelques différences en termes d’amplitude – a changé en 2020. Au premier semestre de l’année dernière, l’écart de taux (spread) entre les Treasuries et le Bund a évolué dans une fourchette étroite mais, depuis fin août, les rendements des obligations d’État allemandes sont, pour l’essentiel, restés stables tandis que les taux longs américains sont remontés, entraînant une hausse du différentiel de taux d’intérêt.

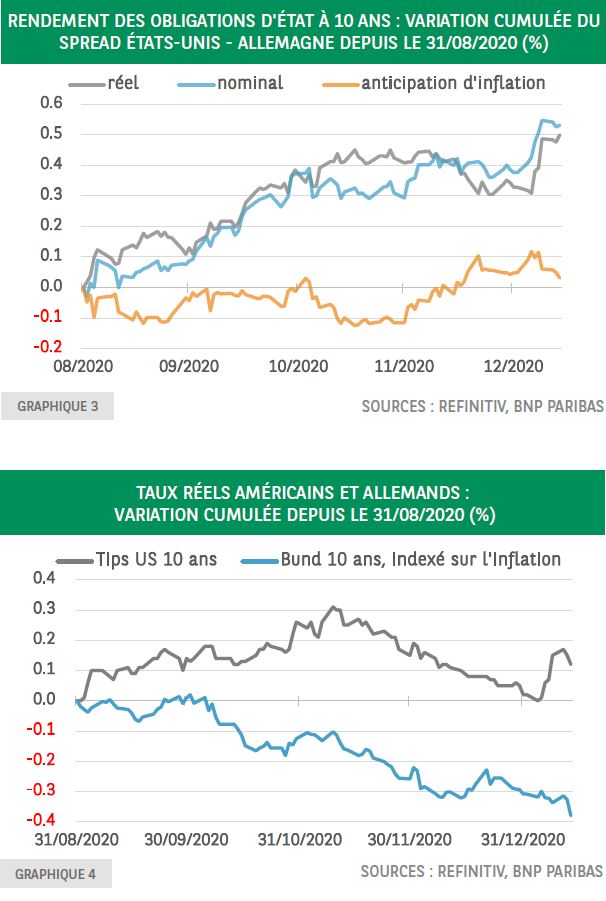

Les rendements obligataires nominaux peuvent être décomposés en deux parties : le rendement réel, soit le rendement des obligations indexées sur l’inflation, et les anticipations d’inflation, soit la différence entre les rendements nominaux et réels. Cela permet d’analyser les facteurs à l’origine de l’évolution du différentiel de rendement entre les obligations d’État américaines et allemandes. Le graphique 3 illustre la variation cumulée de l’écart entre le rendement nominal et celui des obligations indexées sur l’inflation depuis le 31 août 2020. Il montre également la différence des variations cumulées des anticipations d’inflation basées sur le marché.

Il est intéressant de noter que les rendements nominaux et les rendements réels ont enregistré une hausse plus ou moins comparable, ce qui signifie que les anticipations d’inflation basées sur le marché ont connu la même évolution aux États-Unis et en Allemagne. Par conséquent, l’élargissement du spread s’explique par l’augmentation du différentiel de taux réels. Comme le montre le graphique 4, aux États-Unis, les taux réels ont, dans un premier temps, progressé dans la perspective des élections du 3 novembre dernier pour se replier ensuite.

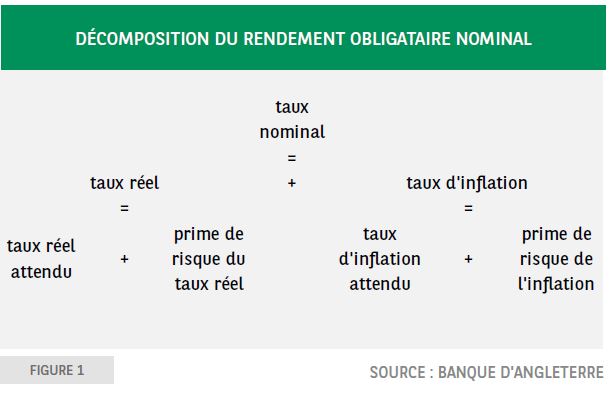

Ce dernier mouvement pourrait refléter l’opinion du marché selon laquelle, en l’absence de majorité au Sénat, l’administration Biden aurait du mal à faire adopter d’importantes mesures de relance budgétaire supplémentaires. Cependant, après la victoire de deux de ses candidats au second tour des élections sénatoriales en Géorgie, le parti démocrate aura la majorité au Sénat. Cette victoire ouvre la voie à une politique budgétaire plus expansionniste, ce qui peut expliquer la remontée des taux réels. En Allemagne, en revanche, les rendements obligataires réels ont suivi une tendance à la baisse pendant toute la période sous revue, une évolution en grande partie à l’origine de l’élargissement du spread. Pour interpréter cela, il ne faut pas perdre de vue que le rendement obligataire réel correspond à la somme des taux d’intérêt réels attendus et de la prime de risque des taux réels (figure 11). On peut interpréter cela de deux manières : soit les investisseurs obligataires sont désormais plus pessimistes sur les perspectives de croissance en Allemagne et, par extension, dans la zone euro, par rapport aux États-Unis; soit la prime de risque des taux réels a baissé en Allemagne par rapport aux États-Unis. Cela pourrait être dû à la perspective d’une augmentation significative supplémentaire du besoin d’emprunt du Trésor américain – pour financer le nouveau plan de relance – mais aussi au fait que la BCE, au travers de ses achats d’actifs (assouplissement quantitatif, programme d’achats d’urgence face à la pandémie ou PEPP) a bien réussi à contrôler le niveau des rendements obligataires en exerçant une influence sur la prime de risque. Si cette dernière interprétation est la bonne, les investisseurs seront de plus en plus inquiets à l’idée que, dans le monde d’après-pandémie, la BCE devra mettre un terme à ses achats nets dans le cadre du PEPP.