La croissance fait son retour.

L’économie mondiale devrait renouer avec la croissance au cours du prochain trimestre. Les signes de reprise se multiplient et nous pensons que la direction de la trajectoire est claire. La situation n’est pas sans risque mais, pour nous, le manque d’enthousiasme ambiant n’est pas justifié. Ce retour à la croissance intervient dans un contexte de taux d’intérêt bas et est soutenu par de vastes mesures de relance budgétaire mises en œuvre dans un grand nombre d’économies. Nous pensons que, durant l’été, la plupart des prévisions de croissance pour 2020/2021 seront donc revues à la hausse, ce qui incitera les investisseurs à voir au-delà de l’effet de la baisse des taux d’intérêt. En outre, la prime de risque sur les actions reste intacte, ce qui laisse supposer que les marchés des actions continueront à augmenter. Cette «tristesse de l’été» ne durera probablement pas longtemps.

La reprise est là, sans aucun doute

La question principale est la suivante: assistons-nous, ou non, à une reprise à la hauteur du choc que nous venons de vivre? Au vu des données que nous recueillons quotidiennement, nous pensons que cela ne fait aucun doute.

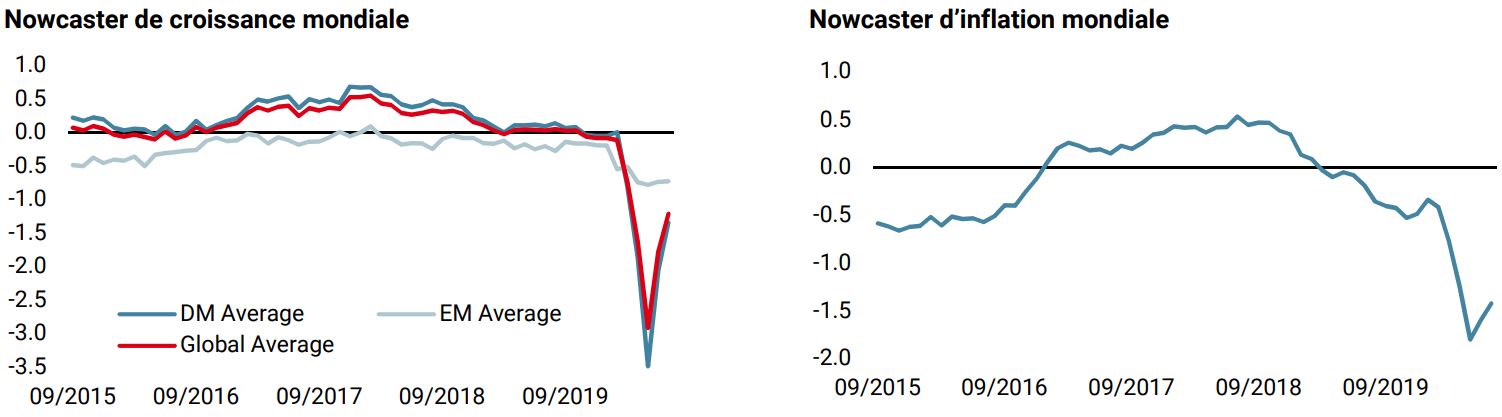

Tout d’abord, en termes de données, la reprise économique agite un grand nombre de pays, les États-Unis en tête. Nous relayons régulièrement le message délivré par notre «Global Growth Nowcaster». Depuis la fin du mois de mai, notre indicateur a récupéré 60% de sa baisse en un mois et demi. De même, 78% des données qui composent notre indicateur mondial sont en amélioration.

Ces chiffres devraient suffire à convaincre notre lecteur que la reprise est bel et bien engagée, mais les plus sceptiques voudront plus de détails. Notre indicateur de croissance pour les États-Unis a récupéré 72% de sa baisse en un mois, l’indicateur pour la zone euro, 40%; la Suisse, 98% et l’Australie, 38%. Si certains pays peuvent laisser planer un doute (le Canada n’a récupéré que 20% de sa capacité et le Royaume-Uni seulement 10%), il est fort à parier que cela est probablement dû à un retard dans la collecte des données (Canada) ou à une mise en œuvre tardive des mesures de quarantaine (Royaume-Uni). Il en va de même pour l’Inde, l’Afrique du Sud et la Malaisie, qui sont également à la traîne. Partout ailleurs, le redressement est rapide et généralisé. S’il subsiste un doute, il suffit de regarder le redressement de la Chine, qui semble être complet, selon notre Growth Nowcaster. Après avoir atteint des niveaux extrêmement bas, notre indicateur de croissance indique maintenant que la situation économique s’est normalisée. Au 7 juillet 2020, cet indicateur est redevenu positif, grâce à la reprise de la consommation et de la demande mondiale.

Ces différents éléments relevés par les 1’300 séries de données qui sont regroupées et analysées quotidiennement dans nos Nowcasters sont largement corroborés par d’autres sources de données:

- Notre Newscaster, qui analyse les informations diffusées par les médias sur la croissance, affiche également une amélioration rapide de la situation économique.

- Les indices de surprise économique sont globalement en hausse. Dans le G10, ils ne sont pas tous redevenus positifs, mais leur amélioration est à présent évidente. Le 17 juin, 20% d’entre eux étaient en amélioration. Aujourd’hui, à la mi-juillet, plus de 50% de ces indicateurs s’améliorent.

- Les indicateurs du commerce mondial s’améliorent de plus en plus. Le Baltic Dry a augmenté de 400% depuis son point bas de la mi-mai. Il s’agit d’une amélioration similaire à celle observée entre janvier 2018 et septembre 2019.

- Les prix du pétrole et des métaux industriels transmettent le même message : Les prix du WTI (contrats à terme de 6 mois) ont augmenté de 80% dans l’ensemble ; les prix du cuivre ont récupéré 40% de leur niveau le plus bas.

Quel que soit l’angle sous lequel on examine la question, la réponse est la même: la reprise est là et elle est forte.

Sommes-nous tous convaincus?

Cette question mérite toute notre attention: l’investisseur moyen est-il convaincu de ce qui se passe dans l’économie? Nous ne le pensons pas, et nous avons déjà largement communiqué sur ce sujet: la reprise est dans les chiffres, mais pas dans les portefeuilles.

Faut-il s’étonner que les prévisions des économistes soient toujours en berne? Prenons le cas des États-Unis. Pour les économistes privés, la prévision médiane de la croissance américaine en 2020 est de -5,7%, et de +4% en 2021. La première de ces prévisions du consensus est une conclusion très mitigée: le quatrième quartile de ces prévisions pour 2020 prévoit une croissance de -6%. La dispersion à la hausse est beaucoup plus importante et le premier quartile de ces prévisions prévoit -4,5% en 2020 et +5% en 2021, soit une normalisation économique complète en deux ans. Cependant, il y a encore quelques économistes aux États-Unis qui prévoient une croissance de -9,5% cette année et une croissance nulle l’année prochaine.

Qu’en est-il des économistes officiels? Ils sont eux aussi généralement pessimistes. Là encore, en prenant les États-Unis comme exemple, la Fed prévoit -6,5% pour 2020, l’OCDE -7,3% et le FMI -8%. Dans l’ensemble, les prévisions économiques commencent probablement à être dépassées, car elles ne tiennent pas compte de deux éléments clés:

- Les différents programmes fiscaux proposés par la plupart des économies développées, qui approchent 5% du PIB en moyenne, et jusqu’à 10% dans le cas de l’Allemagne et des États-Unis.

- Les différents signes de reprises qui s’accumulent depuis le début du mois de juin.

Les prévisions des analystes sur les revenus reflètent également la grande dispersion des acteurs du marché. Actuellement, l’estimation moyenne pour le BPA 2020 du S&P 500 est de 128 dollars, avec un écart-type de 24,69 dollars. Pour replacer ce chiffre dans son contexte, il est près de cinq fois supérieur à la dispersion des estimations au cours des deux dernières années et bien supérieur à la dispersion observée en 2009: l’écart-type des prévisions du BPA de 2019 était de 4,89 dollars en juillet 2019, alors qu’il était de 5,41 dollars en juillet 2018 pour le BPA de 2018. Même en juillet 2009, la dispersion entre les analystes pour le BPA n’était que de 9,09 dollars.

Compte tenu de ces différents facteurs, il paraît logique que deux éléments soutiennent les marchés à court terme: (1) une reprise marquée, et (2) des données macroéconomiques qui surprennent à la hausse. Ces deux éléments devraient continuer à alimenter l’amélioration du sentiment des investisseurs. Il convient de noter que l’asymétrie des indices boursiers reste très élevée, que le positionnement des différents types d’investisseurs en actions reste réduit et que les spreads de crédit et la volatilité pourraient encore susciter plus d’enthousiasme. Ce qui inquiète probablement beaucoup de monde, c’est l’argument de la valorisation: le train de la reprise est-il déjà passé?

Mais les actions sont déjà chères!

Nous avons déjà communiqué à plusieurs reprises sur ce sujet : les actifs de croissance ne sont toujours pas entrés dans la zone des prix élevés selon nos indicateurs de valorisation. Une autre façon de voir les choses consiste à extraire la prime de risque des cours des actions, c’est-à-dire la contrepartie requise par les investisseurs pour supporter le risque lié aux actions, une fois que l’impact des taux d’intérêt et des spreads de crédit a été éliminé. Dans le cas du S&P 500, cette prime de risque s’est élevée en moyenne à 3,5% sur la période 2016-2020. Elle est montée en flèche depuis la fin de 2018, passant d’environ 2,58% à 4,36% juste avant la récente crise. Depuis lors, cette prime n’a que peu évolué et se situe toujours autour de 4%, proche des niveaux de janvier 2009. Cette prime pourrait se contracter de 1% au cours des 18 prochains mois et ce sans réelle surprise étant donné l’ampleur de la reprise économique, ce qui conduirait le S&P 500 à atteindre des niveaux plus élevés (+20%) à condition que les taux d’intérêt à long terme ne varient que légèrement. Les rendements réels à 10 ans restant négatifs (-0,75%), le monde obligataire est probablement le segment de marché le plus pessimiste, et c’est une bonne chose: une hausse des taux de 1% pourrait pénaliser les actifs de croissance et modérer l’impact de la reprise.

Les signes ne sont pas tous positifs: la saison des bénéfices et les élections américaines pourraient secouer les marchés à moyen terme. Toutefois, nous ne pensons pas que les investisseurs soient réellement convaincus de la reprise. En abaissant les taux, la Fed a partiellement réussi à redresser les marchés, mais les mesures fiscales, leur impact et la rapidité de la normalisation économique laissent les investisseurs indifférents pour l’instant. Nous pensons que cela ne durera pas et que cette «tristesse de l’été» aura une fin heureuse.

Changements hebdomadaires

- Notre Nowcaster de croissance mondiale a encore augmenté la semaine dernière grâce à une nouvelle amélioration des données pour toutes les économies, à l’exception de l’Europe.

- Notre Nowcaster d’inflation a également progressé, mais de manière plus large qu’auparavant. L’Europe reste à la traîne pour l’instant.

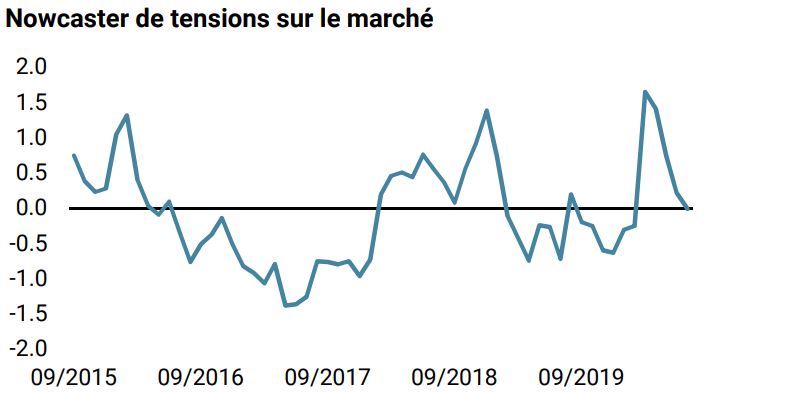

- Les tensions sur les marchés se sont stabilisées la semaine dernière, la volatilité et les spreads de crédit restant stables au cours des cinq derniers jours.