Le changement à la tête des Etats-Unis accroît l'incertitude économique mondiale en 2025. Les projets protectionnistes de la nouvelle administration ont le pouvoir de remodeler les relations commerciales et de modifier la dynamique économique à l'échelle planétaire. Dans la mesure où les politiques réelles et leur impact demeurent encore incertains, nos anticipations concernant les scénarios potentiels qui pourraient en découler couvrent un large éventail. Vous trouverez ci-après nos prévisions économiques à court terme:

- Rien de plus sûr que l'incertitude: Les propositions d'inflexion de la politique américaine ont élargi le spectre des scénarios potentiels en matière de croissance. Le risque d'inflation aux États-Unis et le risque de récession dans de nombreux pays autres que les États-Unis ont tous deux augmenté. Nos prévisions de base tablent sur une augmentation économiquement gérable des droits de douane américains vis-à-vis de la Chine et d'autres partenaires commerciaux. Toutefois, des efforts plus vigoureux visant à rectifier les déséquilibres commerciaux endémiques pourraient perturber l'économie mondiale et les marchés financiers. Sur les marchés développés, nous voyons l'inflation continuer de converger vers les niveaux cibles, ce qui permettra aux banques centrales des pays développés de poursuivre leurs baisses des taux d'intérêt. Toutefois, les ajustements du niveau des prix dus à l'augmentation des droits de douane pourraient retarder la réalisation de nouvelles avancées, en particulier aux États-Unis. L'incertitude politique accrue dans le contexte d'une économie américaine généralement vigoureuse plaide en faveur d'une approche plus progressive, et s'appuyant sur les données.

Alors que le spectre des issues potentielles s'est élargi dans les deux sens - des plus positives aux plus négatives - les actifs à risque américains se fondent de plus en plus sur des scénarios optimistes. Portées par les attentes d'une baisse des impôts et d'un assouplissement de la réglementation, les valeurs boursières américaines ont atteint de nouveaux sommets, tandis que les spreads du crédit sont proches de leurs plus bas niveaux. Bien que cette dynamique puisse se poursuivre, l'histoire indique que les valorisations actuelles laissent peu de place à des gains soutenus à terme. En revanche, les obligations représentent une opportunité intéressante à la fois à court terme et à plus long terme. Notre point de vue sur les investissements est le suivant:

- Les obligations sont mieux positionnées : Les obligations sont appelées à jouer un rôle central au sein des portefeuilles en 2025. Les rendements obligataires nous paraissent attrayants à l'heure où les valorisations des actions et les spreads du crédit ne le sont pas, procurant aux obligations de qualité un point de départ favorable. Contrairement aux liquidités, les obligations devraient bénéficier d'une appréciation du capital à mesure que les taux directeurs baissent, ce qui renforce leur rôle de diversification et de stabilisation de l'exposition aux actions au sein des portefeuilles.

- La valeur relative est votre meilleur guide : L'exploration des placements à travers différents marchés permet d'élargir la perspective. Les déficits élevés des États-Unis et les trajectoires économiques mondiales divergentes renforcent des possibilités de diversification mondiale déjà attrayantes. La découverte de sources de rendement innovantes et structurelles peut également réduire la dépendance à l'égard des paris directionnels liés à la croissance économique ou aux taux d'intérêt.

Dans ce contexte, nous voyons des opportunités prometteuses pour l'obligataire aux États-Unis et dans d'autres pays développés, notamment au Royaume-Uni et en Australie, ainsi que dans certains marchés émergents. Nous avons également une préférence pour les titres adossés à des créances hypothécaires d'agences et les investissements basés sur des actifs par rapport aux autres secteurs de crédit sur les marchés cotés et non cotés.

Perspectives économiques: rien de plus sûr que l'incertitude

Dans nos Perspectives conjoncturelles d'octobre 2024, intitulées «Atterrissage en douceur : une manœuvre à assurer», nous indiquions que l'économie américaine, comme d'autres, semblait bien partie pour connaître un atterrissage en douceur peu fréquent, caractérisé par une modération de la croissance et de l'inflation, sans récession. Les économies des marchés développés nous semblaient en bonne voie pour renouer avec les niveaux d'inflation cibles en 2025. Nous avions attiré l'attention sur les risques liés à l'élection américaine et à la persistance de niveaux élevés de dette souveraine.

Ces prévisions restent globalement d'actualité. Nous anticipons un léger ralentissement de la croissance du PIB réel mondial. La baisse de l'immigration et l'augmentation des droits de douane pourraient freiner la croissance américaine, malgré une économie par ailleurs robuste. L'Europe reste quant à elle à la traîne, avec des performances économiques médiocres.

Les perspectives économiques de la Chine demeurent précaires, avec des risques de croissance et d'inflation orientés à la baisse en raison d'un soutien budgétaire toujours prudent, d'un secteur immobilier en plein désendettement (ce qui a contribué à une demande de crédit anémique dans le secteur privé), de taux d'intérêt réels élevés et d'une capacité manufacturière excédentaire. Malgré le ralentissement prolongé du secteur immobilier, la Chine a conservé un objectif de croissance de 5% en 2024, soutenu par l'expansion de l'industrie manufacturière (en particulier dans les domaines des semi-conducteurs et de la technologie), ainsi que par les investissements dans les infrastructures et la croissance des exportations.

Toutefois, ce modèle de croissance vacille sous le poids de l'escalade des tensions commerciales, de l'atonie de la consommation et du recul à plus long terme de la croissance démographique et de la productivité. Les représentants du gouvernement central sont susceptibles d'abaisser l'objectif de croissance à environ 4,5% pour 2025, avec une inflation core qui devrait rester modérée. Ces prévisions partent du principe qu'un plan de relance d'environ 1500 milliards de yuans chinois (ce qui représente 1-1,5% du PIB) sera nécessaire pour doper la consommation au cours de l'année à venir.

Dans les marchés développés, la perspective d'une convergence progressive de l'inflation vers les objectifs des banques centrales reste d'actualité, mais pourrait être retardée en cas de hausse des droits de douane américains. Le relâchement des marchés du travail et la baisse de l'inflation devraient permettre aux banques centrales concernées de continuer à réduire leurs taux d'intérêt. Nous tablons sur des baisses de taux de l'ordre de 50 à 150 points de base (pb) dans les marchés développés en 2025, selon la région.

La Banque du Japon (BOJ) continue de faire exception et devrait selon nous relever ses taux de 50 pb, dans la mesure où des anticipations d'inflation plus élevées étayent l'inflation sous-jacente malgré la volatilité des changes.

Risques et résultats potentiels

Les élections américaines ont élargi l'éventail des scénarios économiques potentiels. Notre scénario de base prévoit que Washington procédera à des hausses des droits de douane à l'encontre de la Chine et d'autres partenaires commerciaux, qui resteront gérables d'un point de vue économique, tandis que l'évolution des politiques fiscales, de dépenses et commerciales se traduira pour les États-Unis par des déficits budgétaires nets inchangés autour de 6-7% en 2025 et 2026, un scénario aux répercussions économiques somme toute limitées.

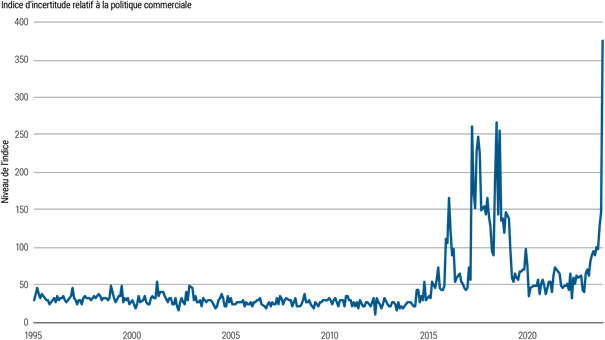

Il existe toutefois un risque que la nouvelle administration opte pour des politiques plus agressives (voir Figure 1 ci-dessous) afin de remédier aux déficits commerciaux et budgétaires persistants, avec à la clé – selon ses dires – une croissance américaine plus durable et plus équitable à terme. Pour véritablement changer la donne en ce qui concerne les déséquilibres commerciaux à l'échelle mondiale, il conviendrait de faire évoluer les schémas d'épargne et d'investissement aux quatre coins du globe, en réduisant la part de la consommation dans le PIB des États-Unis et la part de l'industrie manufacturière ailleurs (notamment en Chine).

Figure 1: L'incertitude en matière de politique commerciale a grimpé en flèche

Source: Réserve fédérale américaine, au 30 novembre 2024. L'indice d'incertitude de la politique commerciale (Trade Policy Uncertainty, TPU) est élaboré par les équipes de la division des finances internationales du Conseil de la Réserve fédérale et mesure l'attention portée par les médias aux nouvelles liées à l'incertitude de la politique commerciale. Il reflète les résultats de la recherche automatisée de texte dans les archives électroniques de sept grands journaux : Boston Globe, Chicago Tribune, Guardian, Los Angeles Times, New York Times, Wall Street Journal et Washington Post (accessibles via ProQuest Historical Newspapers et ProQuest Newsstream). L'indice est échelonné de telle sorte qu'une valeur de 100 indique que 1 % des articles de presse contiennent des références au TPU. Pour plus de détails sur l'indice TPU, voir «The economic effects of trade policy uncertainty», par Dario Caldara, Matteo Iacoviello, Patrick Molligo, Andrea Prestipino et Andrea Raffo, Journal of Monetary Economics, Elsevier, vol. 109(C), 2020.

En l'absence de réformes en Chine ou dans d'autres pays en situation d'excédent commercial visant à réduire les subventions implicites au secteur manufacturier et à stimuler la consommation, les États-Unis pourraient prendre les devants en mettant en œuvre des politiques commerciales interventionnistes (par exemple via un système de droits de douane universels ou des taxes sur les investissements directs étrangers). Cela dit, répartir la charge du statut de réserve mondiale des États-Unis en rendant la détention d'actifs américains plus onéreuse aurait probablement pour effet de faire grimper le coût du capital, de même que les coûts d'emprunt du gouvernement américain en cas de réduction insuffisante du déficit budgétaire.

L'adoption de mesures aussi agressives à court terme dans l'optique d'inverser des tendances de long terme pourrait provoquer des perturbations économiques, un accès de volatilité au niveau des changes et une sous-performance des marchés boursiers américains, même si la croissance mondiale en ressort plus forte et plus équilibrée sur le long terme. Par conséquent, les perspectives sont tributaires du degré de tolérance du président élu Donald Trump vis-à-vis de la volatilité des marchés boursiers américains.

Ces mesures politiques potentielles, dont la combinaison, le calendrier et la portée demeurent flous, amplifient les risques tant haussiers que baissiers qui pèsent sur la croissance américaine. Dans l'ensemble, nous pensons qu'elles auront pour effet d'attiser les risques inflationnistes à court terme aux États-Unis, tout en accroissant les risques de baisse de la croissance dans les autres pays, en particulier ceux qui affichent une forte exposition au commerce mondial et des excédents persistants avec les États-Unis.

Par exemple, toute mesure impliquant une réduction plus importante que prévu des dépenses du gouvernement américain, une intervention agressive au niveau des échanges ou une expulsion d'immigrés pourrait faire peser des risques cycliques baissiers sur la croissance américaine et mondiale. A l'inverse, des réductions d'impôts et une déréglementation plus importantes aux États-Unis sont susceptibles d'améliorer les perspectives de croissance du pays et, partant, de stimuler la confiance des consommateurs et des entreprises, ainsi que la performance des actifs à risque. En mettant l'accent sur un commerce mondial plus équitable, des marchés plus efficaces et une trajectoire d'endettement viable, il devrait être possible de pérenniser l'augmentation du niveau de vie des Américains. Les entreprises et les travailleurs américains pourraient également bénéficier d'une réforme réfléchie de l'immigration visant à accroître la main-d'œuvre productive, d'une rationalisation des réglementations favorisant l'investissement et de l'ouverture des marchés d'exportation aux projets américains.

A très court terme, l'incertitude accrue en matière de politique commerciale pourrait peser sur la production industrielle, l'investissement et les échanges au niveau mondial, quelles que soient les mesures politiques retenues. Si les politiques isolationnistes et favorables à la croissance présentent des risques mitigés pour la croissance américaine, elles sont généralement plus susceptibles d'être de nature inflationniste, d'autant plus que l'on considère actuellement que l'économie américaine tourne à son plein potentiel, ou presque.

La Réserve fédérale américaine (Fed) a pris bonne note de l'évolution de ces risques. En décembre, lorsque l'institution a réduit son taux directeur de 25 pb, ses représentants ont révisé leurs projections pour indiquer qu'ils anticipaient moins de réductions en 2025, dans un contexte d'incertitude accrue sur le plan de l'inflation. Le président de la Fed, Jerome Powell, a déclaré que certains représentants avaient à cet égard pris en compte les politiques potentielles de l'administration Trump.

Bien qu'il soit communément admis que les banques centrales devraient voir au-delà des ajustements ponctuels du niveau des prix, tels que ceux résultant des droits de douane, tout droit de douane accompagné d'autres politiques favorables à la croissance des États-Unis pourrait donner lieu à des pressions inflationnistes plus persistantes. Dans différents scénarios, les représentants de la Fed pourraient rester préoccupés par les répercussions de l'augmentation des prévisions d'inflation et de la forte croissance des salaires. Par conséquent, ils pourraient procéder à des baisses de taux moins importantes que prévu, du moins dans un premier temps.

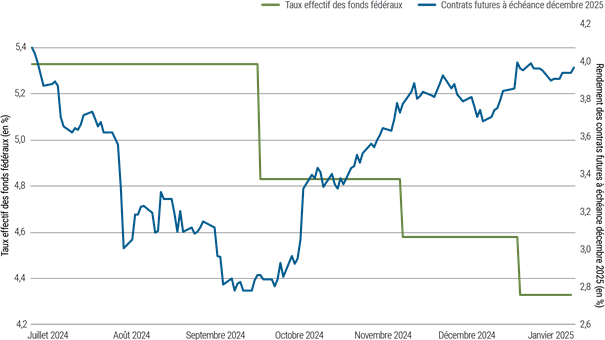

Ainsi, après une baisse cumulée de 100 pb des taux directeurs en 2024, le calendrier des prochaines réductions de la Fed est devenu plus incertain, ce qui laisse entrevoir une approche plus graduelle et fondée sur les données en 2025. Cette incertitude s'est reflétée sur le marché des contrats futures ces derniers mois (voir Figure 2). Bien que la Fed ait réduit son taux directeur de 100 pb durant cette période, les prix du marché n'intègrent plus un assouplissement supplémentaire de 100 pb au cours de l'année à venir.

Figure 2: Le marché des contrats à terme a intégré dans ses cours une plus grande incertitude quant à la politique de la Fed

Source: Bloomberg au 7 janvier 2025

Les perspectives à long terme de la dette publique américaine devraient rester très préoccupantes. Il serait néanmoins possible d'améliorer progressivement le déficit en revenant sur certaines politiques adoptées par l'administration Biden (telles que les crédits d'investissement dans les énergies renouvelables et d'autres éléments de la loi sur la réduction de l'inflation de 2022) et en réduisant les dépenses liées à Medicaid. Des droits de douane plus élevés pourraient également permettre de réduire le déficit en dopant les recettes publiques.

Il sera toutefois difficile de parvenir à une véritable amélioration du déficit, compte tenu de la prorogation attendue de la loi sur les réductions d'impôts et les emplois (Tax Cuts and Jobs Act), héritée du premier mandat de Donald Trump, et de certaines réductions d'impôts supplémentaires, en ce compris les dispositions visant à relever les plafonds de déduction de l'impôt local et d'État (SALT). Bien qu'il soit possible de réduire dans une certaine mesure les dépenses grâce à des politiques ayant pour objectif d'améliorer l'efficacité du gouvernement et de réduire le gaspillage, toute réduction à plus grande échelle, y compris par le biais de réformes des programmes de sécurité sociale et d'assurance-maladie, nécessitera un acte du Congrès et sera probablement difficile à adopter en raison de la faible majorité des Républicains, en particulier à la Chambre des représentants.

Recommandations d'investissement: les obligations sont mieux positionnées

Les marchés financiers semblent intégrer des prévisions de base très positives, comme en témoigne la vigueur des marchés boursiers américains et d'autres pays au cours des derniers mois, dans un contexte caractérisé par une grande incertitude géopolitique. Le niveau historiquement élevé des valorisations des actions et des déficits des États-Unis, conjugué au risque d'escalade des tensions commerciales, soulève des questions quant à la pérennité des gains sur les marchés boursiers. Les risques semblent orientés à la baisse, avec une faible marge de sécurité. Dans un tel environnement, il est tout à fait justifié de retirer quelques jetons de la table.

Les rendements obligataires sont à nos yeux de plus en plus intéressants par rapport aux valorisations des actions et aux spreads de crédit. Les rendements de départ des obligations de haute qualité, qui sont fortement corrélés avec les rendements à cinq ans, ressortent à 5% sur la base de l'indice Bloomberg US Aggregate et à 4,8% sur la base de l'indice Global Aggregate (couvert en USD), au 7 janvier 2025. Alors que la poursuite de la hausse des actions nécessiterait des valorisations largement supérieures aux moyennes à long terme, le simple maintien des tendances historiques permettrait aux obligations de générer des rendements attrayants en ligne avec les rendements de départ.

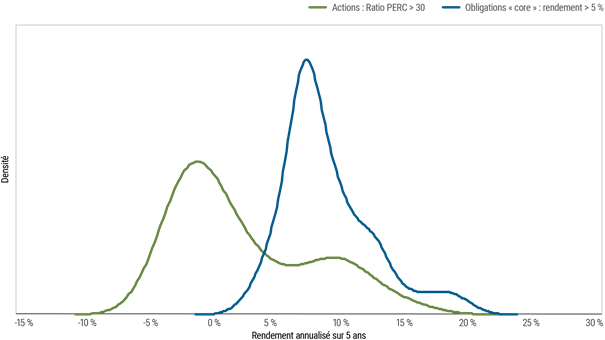

Les rendements obligataires peuvent en outre profiter de plus-values en capital dans des scénarios macroéconomiques ou de marché défavorables. Les tendances historiques démontrent également que les obligations constituent une couverture intéressante contre le risque et un facteur de diversification au sein d'un portefeuille (voir Figure 3). L'analyse de la moyenne des marchés actions et obligataires depuis 1973, durant les périodes similaires où les obligations américaines de base génèrent des rendements d'environ 5% ou plus, tandis que les ratios bénéficiaires des actions américaines s'établissent aux alentours de 30, voire plus, nous apprend que les obligations ont engrangé des rendements plus élevés à cinq ans, avec une volatilité potentiellement plus faible (pour en savoir plus à ce sujet, voir notre commentaire de décembre intitulé «Des liquidités aux obligations : évolution stratégique pour investir au lendemain de la pandémie»).

Figure 3: Historiquement, les obligations assorties de rendements identiques à ceux en vigueur aujourd'hui surpassent les actions affichant des valorisations identiques à celles qui prévalent actuellement

Source: données Bloomberg, calculs PIMCO, au 31 décembre 2024. À titre illustratif uniquement. Les données du graphique remontent à janvier 1973. Les obligations de base se rapportent à l'indice Bloomberg US Aggregate. CAPE correspond au ratio cours/bénéfices corrigé des variations cycliques du S&P 500. Rien ne garantit que les tendances évoquées perdureront. Les déclarations concernant les tendances des marchés financiers se fondent sur les conditions de marché actuelles, qui peuvent fluctuer. Les performances passées ne constituent pas une garantie ou un indicateur fiable des résultats futurs. Il n'est pas possible d'investir directement dans un indice non géré.

Taux et courbe

Les taux directeurs finaux anticipés par les marchés à l'issue des cycles d'assouplissement des banques centrales à travers le monde nous semblent quelque peu élevés par rapport à notre scénario de base. A court terme, il est fort possible que les banques centrales non américaines abaissent leurs taux en cas de politiques commerciales plus agressives aux États-Unis, qui seraient préjudiciables à la croissance mondiale et aux prix des matières premières (voir Figure 4). Outre-Atlantique, malgré une incertitude politique élevée susceptible de conduire à une pause prolongée dans le cycle de réduction des taux de la Fed, les rendements des échéances intermédiaires semblent attrayants par rapport au taux d'intérêt réel neutre à long terme de 0-1% que nous anticipons dans le cadre de notre scénario de base.

Figure 4: Les règles empiriques de la politique monétaire laissent de la place pour de nouvelles baisses de taux

Source: Bloomberg, Haver Analytics, FMI et calculs PIMCO, au 31

décembre 2024. La règle de Taylor est définie comme suit: « taux directeur = max (taux réel neutre + objectif d'inflation + a*(inflation core - objectif d'inflation) + b* écart de production, 0) ». Nous prenons en compte six estimations de taux neutres : deux provenant de modèles internes de PIMCO et ajoutons +/-0,5 % à chacune d'entre elles. Nous considérons que a = 1,25 et 1,5 ; et que b = 0,5 et 1,0. Cela donne 24 estimations de la règle de Taylor au total. L'écart de production correspond aux estimations annuelles des PEM du FMI jusqu'en 2023 ; pour 2024, nous utilisons des données trimestrielles. Les estimations présentées ci-dessus représentent la médiane de ces différentes itérations.

Dans ce contexte, nous prévoyons de surpondérer la sensibilité aux taux (un indicateur du risque de taux d'intérêt), en particulier dans le sillage de la récente hausse des rendements.

Sur notre horizon séculaire à plus long terme, nous anticipons toujours une pentification progressive des courbes de taux, sous l'effet de l'assouplissement des banques centrales et de la poursuite de la récente hausse des primes de terme sur fond d'inquiétudes quant au niveau élevé de la dette souveraine (pour plus d'informations, voir les Perspectives de Pimco de décembre intitulées «Marchés obligataires, attention aux derives»). Cela dit, un certain aplatissement cyclique reste selon nous possible aux États-Unis en raison de l'éventuel report des baisses de taux de la Fed dans un contexte de pressions inflationnistes potentielles à court terme et d'amélioration marginale des déficits.

Compte tenu de nos perspectives séculaires et cycliques, nous sous-pondérons les échéances à 30 ans sur la courbe des taux américains et surpondérons les échéances de 5 à 10 ans. Les TIPS (Treasury Inflation-Protected Securities) américains continuent d'offrir, à nos yeux, une couverture à prix raisonnable contre une hausse de l’inflation.

Perspectives du crédit

Les spreads des obligations d'entreprises s'établissent à des niveaux historiquement serrés. Si la classe d'actifs est susceptible de rester bien orientée dans le cadre de notre scénario de base, l'éventail des scénarios possibles laisse entrevoir un élargissement plutôt qu'une contraction des spreads, compte tenu de la balance des risques à l'échelle mondiale. Dans l'ensemble, nous mettons l'accent sur les obligations de qualité tout en veillant à préserver la liquidité.

Nous continuons de privilégier les produits structurés, l'indice de credit default swaps investment grade (CDX) et le crédit investment grade de qualité par rapport aux investissements de moindre qualité. Compte tenu du resserrement général des conditions de crédit, nous délaissons les allocations aux spreads pondérés par le marché mondial au profit de spreads de grande qualité plus difficiles d'accès. Les titres adossés à des créances hypothécaires (MBS) américains émis par des agences demeurent une alternative de grande qualité, plus liquide et offrant des valorisations intéressantes par rapport aux obligations d'entreprises.

En ce qui concerne le crédit privé, nos faveurs vont toujours aux prêts basés sur l'actif, en particulier liés à des crédits à la consommation ou hypothécaires de meilleure qualité dans les marchés développés. De nombreux crédits basés sur l'actif non liés à la consommation recèlent également de la valeur à nos yeux, notamment dans les secteurs bénéficiant de tendances séculaires favorables comme l'aviation et les infrastructures de données. Nous restons prudents vis-à-vis des obligations à taux variable de moindre qualité en circulation, en particulier dans le segment de la dette d'entreprise.

Une tendance à une ingénierie financière plus agressive se dessine en outre dans certains sous-segments de la dette d'entreprise. Il est ainsi possible de faire appel à des analyses de crédit indépendantes pour identifier les écarts potentiels entre les fondamentaux de crédit perçus et les notations.

Perspectives mondiales

Bien que nous considérions la sensibilité aux taux américains comme attrayante, les risques haussiers et baissiers sont mieux équilibrés en raison des politiques commerciales, budgétaires et réglementaires. Dans le reste du monde, l'équilibre des risques semble plutôt orienté à la baisse. Cet environnement est propice à une diversification à l'échelle mondiale sur les marchés obligataires, en particulier par le biais d'une sensibilité de qualité. Nous privilégions le Royaume-Uni et l'Australie compte tenu des valorisations et des risques économiques par rapport aux États-Unis. Les droits de douane pourraient en outre renforcer l'argumentaire en faveur d'une diversification mondiale, dès lors que les perturbations les plus importantes sont pour l'essentiel susceptibles de se produire en dehors des États-Unis.

La dette en devises locales, la dette extérieure et les positions de change dans les marchés émergents offrent un potentiel de rendement raisonnable et une moindre dépendance vis-à-vis du crédit américain, dans la mesure où ces marchés semblent intégrer davantage de risque baissier que les obligations d'entreprises ou les actions américaines. Nous considérons les stratégies de portage de change comme une solution intéressante et relativement liquide pour générer des revenus à partir d'expositions aux marchés émergents, à condition d'être associées à une gestion prudente du panier de devises afin d'éviter toute corrélation excessive avec le dollar américain. Dans le même temps, dans la mesure où le billet vert devrait s'apprécier dans le sillage des droits de douane, nous privilégions les positions longues sur ce dernier par rapport à l'euro, au dollar canadien et au yuan chinois, celles-ci pouvant offrir un potentiel de rendement raisonnable dans notre scénario de base et faire figure de protection en cas d'issues plus défavorables sur le plan commercial.

Biais structurels et gestion active

Dès lors que les marchés les plus accessibles deviennent de plus en plus onéreux, les investisseurs avertis peuvent dégager de la valeur grâce à des stratégies plus structurelles. Le concept d'alpha structurel consiste à identifier des inefficacités structurelles reproductibles sur les marchés (par exemple, les décisions prises par des investisseurs non économiques tels que les banques centrales) et à créer un portefeuille diversifié regroupant de telles inefficacités, réduisant ainsi la dépendance vis-à-vis des points de vue macroéconomiques directionnels.

Le biais du pays d'origine, selon lequel les investisseurs investissent plus volontiers dans leur propre pays que dans le reste du monde, est par exemple considéré comme une inefficacité structurelle. Il s'agit à nos yeux d'une opportunité croissante dès lors que l'expansion des marchés de capitaux se poursuit en dehors des États-Unis.

Autre exemple: l'essor des fonds cotés en bourse (ETF) à gestion passive. L'obligation pour les ETF de communiquer des données quotidiennes a créé un avantage en termes d'information pour les gestionnaires actifs, qui peuvent suivre l'évolution des transactions dans les segments de marché moins liquides. En outre, dans la mesure où les ETF gagnent du terrain dans des segments traditionnels tels que le crédit d'entreprise, ils permettent de réaliser des transactions plus importantes. Ces dernières années, les indices synthétiques d'instruments de crédit diversifiés sont devenus plus liquides que les obligations sous-jacentes et ont souvent surperformé ces dernières en raison de facteurs techniques, créant ainsi de nouvelles opportunités d'optimisation des rendements.

Conclusions

Compte tenu de la conjoncture mondiale favorable, de leurs avantages en termes de préservation du capital et de leur potentiel de plus-values, les obligations méritent une place de choix au sein des portefeuilles en 2025, où elles peuvent jouer un rôle de diversification en vue de compléter une exposition à des actifs plus risqués. La volatilité à court terme constitue une opportunité pour les gestionnaires d'obligations actifs, tandis que les rendements actuels et les tendances historiques en matière de valorisations suggèrent des rendements à long terme plus prévisibles, potentiellement intéressants par rapport aux liquidités et aux actions.