La Fed «veut» être en retard avec son nouveau mécanisme moyen de ciblage de l'inflation.

Avec une politique monétaire ultra-accommodante, des milliards de dollars de programmes de QE et des milliards supplémentaires de mesures de relance budgétaire, il y a tant d'argent que cela devrait finalement conduire à de l'inflation, non? Certes, les risques sont à la hausse, d'autant plus que les Démocrates ont remporté les deux courses du Sénat en Géorgie pour donner au président Biden la majorité dont il a besoin pour obtenir ses paquets fiscaux du Congrès. Cela dit, forte peur de l'inflation cette année n’est toujours pas de mise, même si l'inflation est vouée à augmenter, et la Réserve fédérale (Fed) ne devrait certainement pas réduire ses politiques de soutien plus tôt que prévu.

Avec les gros titres et le débat sur l'évolution future de l'inflation, on pourrait oublier pourquoi le résultat final a tant d'importance. Il s'agit de la Fed et des coûts de financement des entreprises (c’est-à-dire des rendements). Si l’on constate l’émergence d’une inflation élevée et durable, les taux vont grimper et la Fed devra intervenir et retirer ses politiques monétaires accommodantes. La Fed vient d’indiquer que les taux d'intérêt resteraient à zéro jusqu'en 2023 et que le QE resterait en place jusqu'à ce que «des progrès substantiels aient été réalisés sur les objectifs d'emploi maximum et d'inflation moyenne». Si l'inflation augmente trop rapidement, la Fed devra revenir sur ses prévisions et relever ses taux d'intérêt plus tôt. Ainsi, la crainte d'une hausse des taux longs, d'un nouveau taper tantrum et d'une forte correction des actions se profilerait à l'horizon.

devraient pouvoir continuer à bien se comporter.

Dans les faits, les marchés actions ont tendance à bien se comporter avec une inflation modérée. Toutefois, la hausse des rendements ou le resserrement inattendu de la Fed n'ont pas soutenu les actifs risqués dans le passé. Bien sûr, le segment le plus à risque est le marché obligataire, avec des rendements de départ extrêmement bas et la perception qu'ils ne peuvent aller que dans une seule direction – à la hausse.

Tant que la hausse est progressive, les marchés actions devraient pouvoir continuer à bien se comporter. Toutefois, des mouvements indisciplinés pourraient affecter le sentiment des investisseurs.

On pourrait débattre de l'inflation mondiale, mais l'inflation américaine est plus susceptible d'augmenter et la Fed est le plus grand acteur des marchés, puisque tant d'actifs sont valorisés par rapport aux bons du Trésor. De plus, en Europe, la désinflation reste un sujet de préoccupation plus important malgré la hausse des mesures d'inflation de janvier, et la question pour la Banque centrale européenne (BCE) est davantage un soutien supplémentaire que le retrait des mesures extraordinaires.

Même si la plupart des mesures budgétaires remplacent les revenus et que la vitesse de circulation encore faible de l’argent suggère que l'inflation n'est pas sur le point de se redresser de manière significative, cette possibilité ne peut être exclue. En effet, la Fed «veut» être en retard avec son nouveau mécanisme moyen de ciblage de l'inflation, de sorte que l'inflation devrait être plus élevée dans les années à venir, la Fed lui permettant d'augmenter davantage avant d'agir.

Les anticipations d'inflation n'ont cessé d'augmenter depuis le jour de l’annonce de l’arrivée des vaccins, avec un coup de pouce supplémentaire en janvier grâce à la majorité surprise des démocrates au Sénat. Avec des milliards de dollars de dépenses budgétaires supplémentaires et une économie qui se reprend déjà, une surchauffe pourrait se produire. En effet, la perturbation économique s'est concentrée sur certains secteurs, qui pourraient connaître un rebond rapide une fois les vaccins largement distribués. En outre, la croissance des salaires n'étant pas tombée en dehors de ces secteurs concernés, un resserrement du marché du travail pourrait entraîner des pressions salariales.

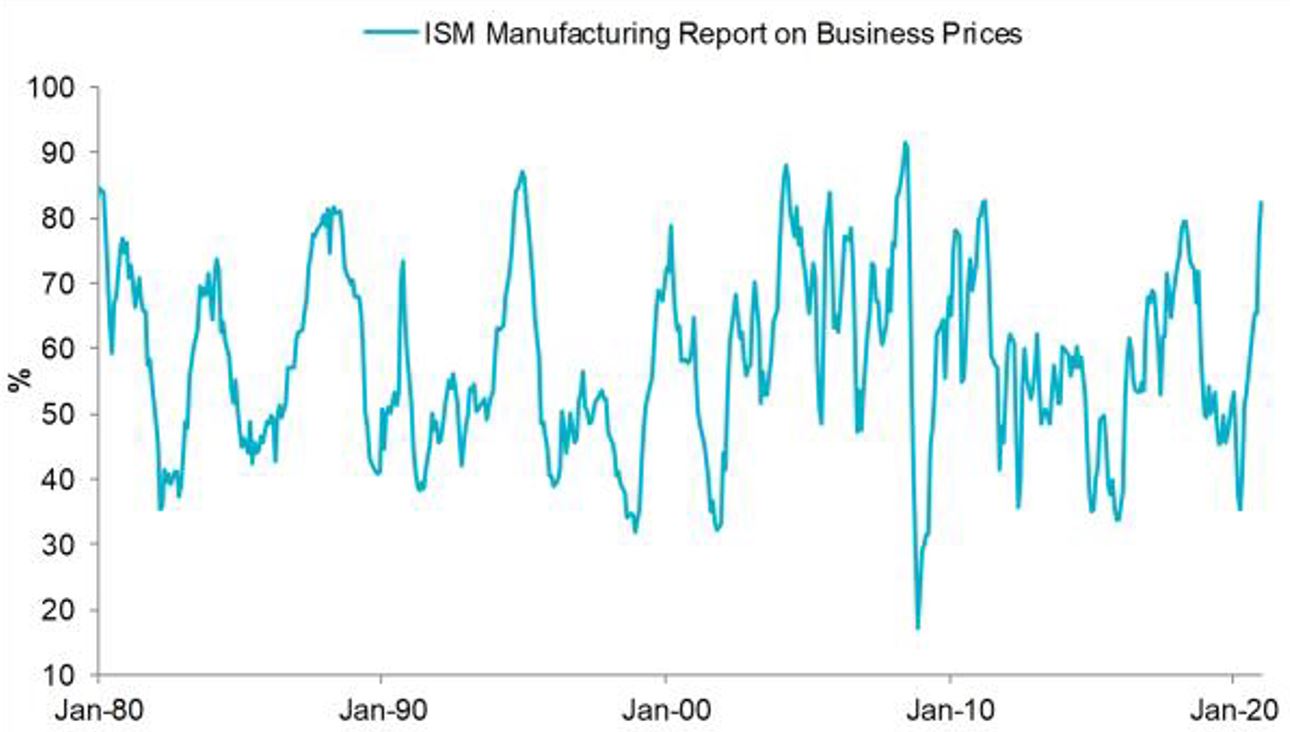

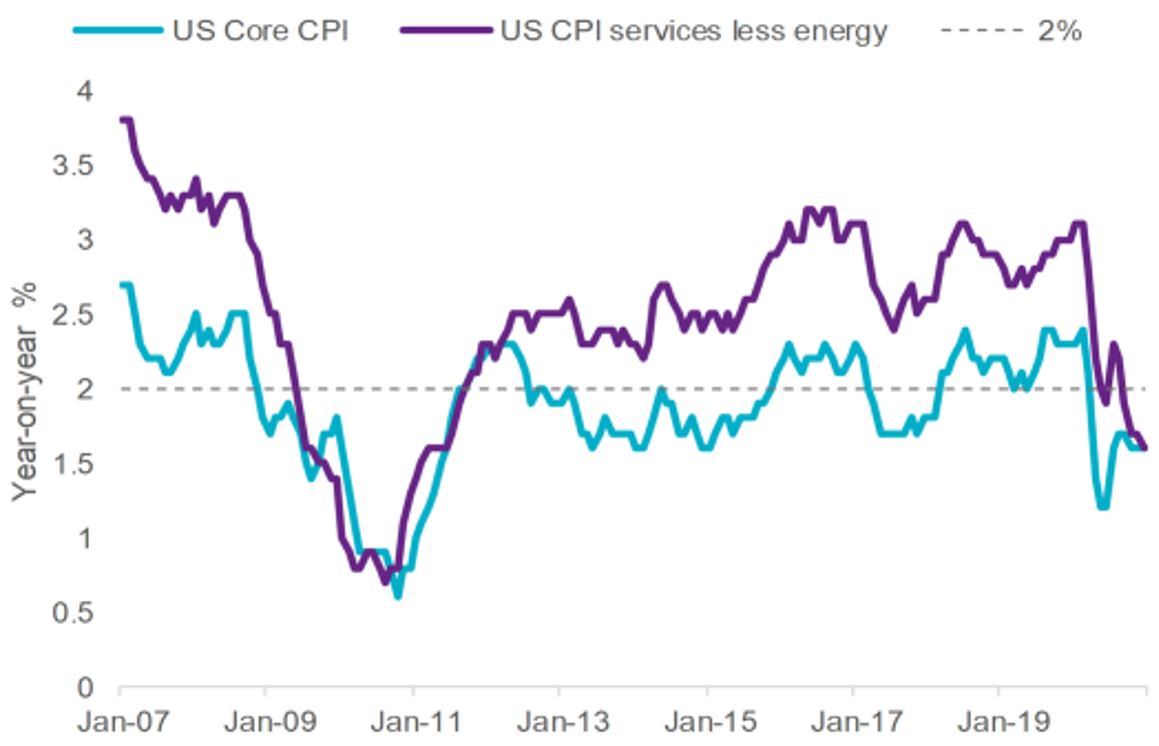

Avant la pandémie, l'inflation des services était relativement stable autour de 3%; c'était la tendance désinflationniste du côté des biens qui permettait de limiter l’inflation. Toutefois, en raison de perturbations dans les chaînes d'approvisionnement, de la hausse des coûts de transport et de la hausse des prix des matières premières, l'inflation des biens pourrait grimper. En effet, nous avons déjà assisté à une hausse des prix payés par les fabricants. La question est de savoir si ces mesures vont aller de pair avec une hausse des prix des services pour une inflation plus élevée.

ces prochaines années, souvent à un coût de fabrication locale plus élevé.

Par ailleurs, la question du rapatriement des industries stratégiques et de la démondialisation demeure. En effet, même si Biden est plus multilatéraliste que Trump, nous ne reviendrons probablement pas à l'ère d'une mondialisation effrénée. En outre, en raison de la pénurie de masques, d'équipements médicaux et autres, de nombreuses industries jugées stratégiques devraient être rapatriées au cours des prochaines années, souvent à un coût de fabrication locale plus élevé. Dès lors, la hausse des prix devrait se matérialiser, mais de manière progressive sur de nombreuses années.

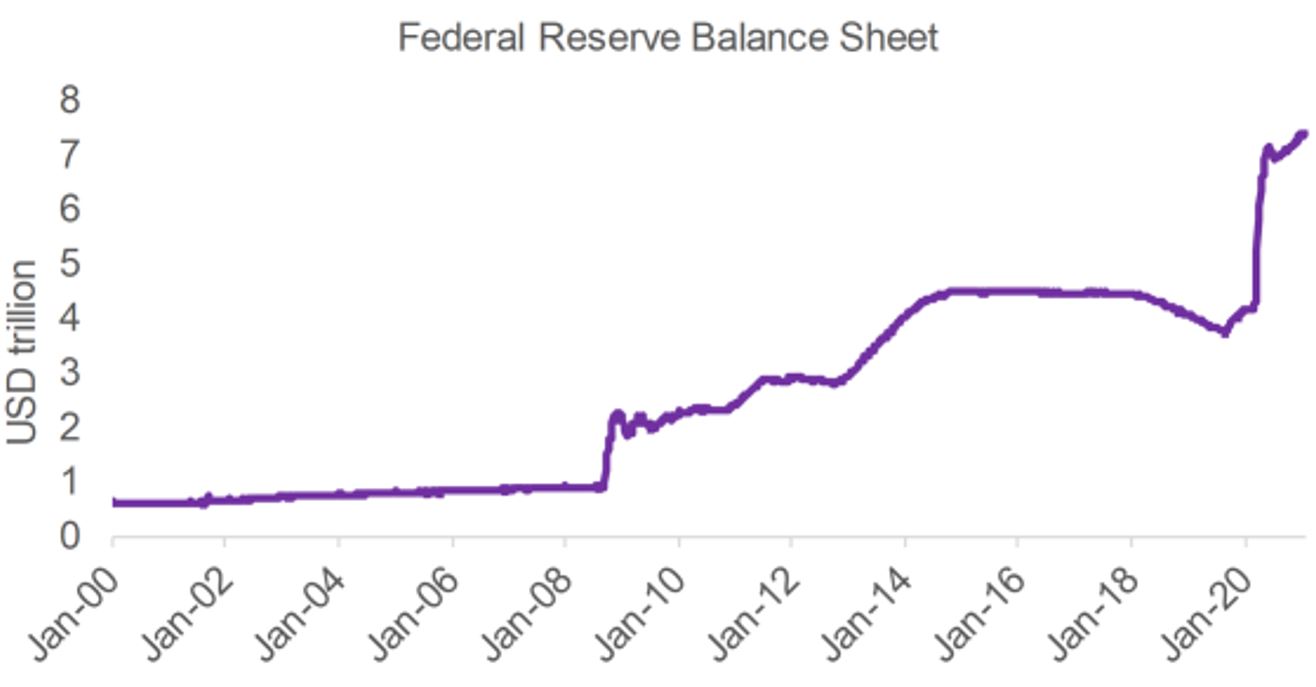

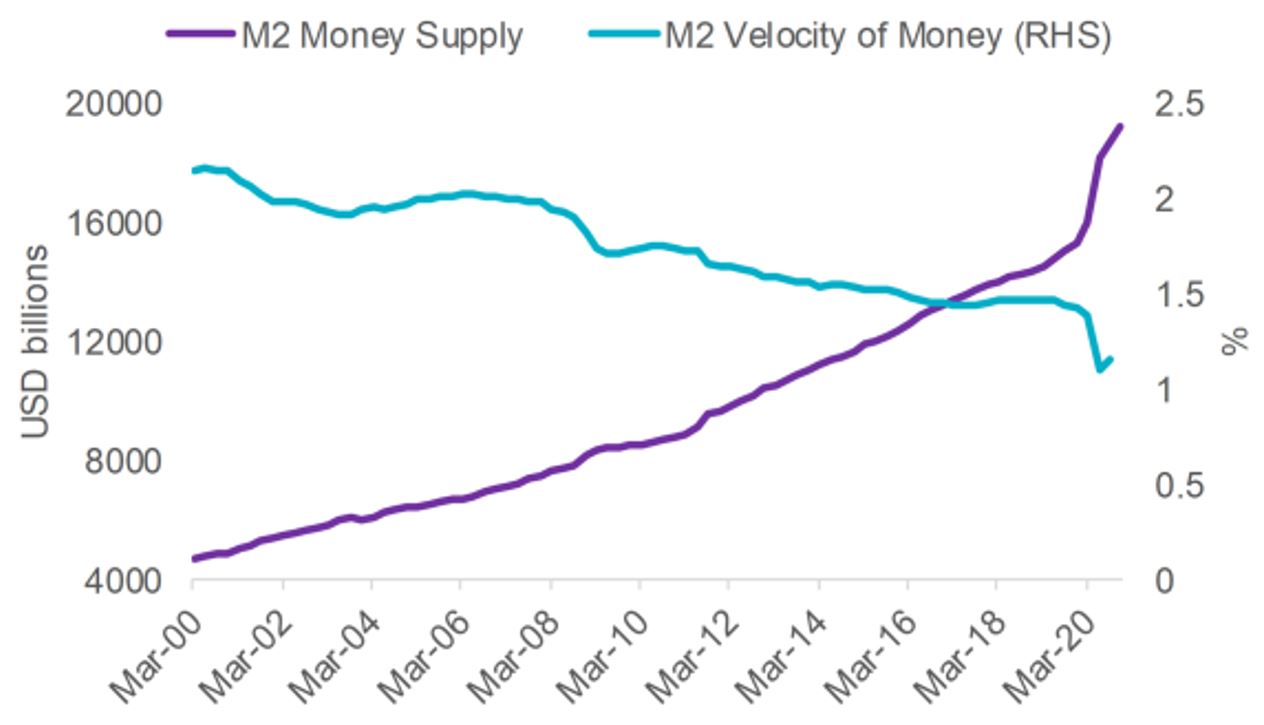

Alors que nous avons eu des programmes de QE massifs depuis la dernière crise financière, aucun n'était à l'échelle observée aujourd'hui. Combinées, la Fed, la BCE, la Banque du Japon et la Banque d'Angleterre ont augmenté leurs bilans de plus de 20% de leur PIB combiné depuis le début de la pandémie il y a un an, une échelle incomparable à 2009. En outre, les mesures de l'agrégat monétaire large, qui incluent les soldes bancaires des ménages, ont aussi grimpé. Et les prêts au secteur privé ont augmenté car les entreprises ont emprunté massivement pour poursuivre leurs activités en dépit des perturbations. A ce titre, la masse monétaire a explosé. Néanmoins, la vitesse de circulation de la monnaie n'a pas bougé.

Le Cares Act a laissé les ménages américains avec 1,5 billiard de dollars d'épargne excédentaire en 2020 – l'équivalent de 10% de la consommation annuelle – et cela avant le Cares Act II de décembre et les récentes propositions du président Biden. Ensemble, elles pourraient injecter 300 milliards de dollars supplémentaires par mois jusqu'à fin septembre. En novembre (pre-Cares Act II), le revenu net total des Américains après impôt était supérieur de 4,3% à celui d'il y a un an. Pour l'instant, les Américains n'ont pas la possibilité de dépenser, suggérant que ce coussin demeurera jusqu'à la réouverture des économies, ce qui pourrait conduire alors à une frénésie de dépenses.

ne devrait pas stimuler l'inflation.

Cependant, les Américains augmentaient déjà leur consommation en ligne avant la pandémie, qui n'a fait qu'accélérer cette tendance. C'est donc surtout le secteur des services qui a souffert. En effet, alors que la consommation a globalement baissé, les dépenses en biens ont été beaucoup plus élevées, ce qui ne suggère qu'un potentiel limité de surchauffe avec la réouverture. En outre, même si nous voyons simultanément l'ensemble de la demande contenue se déployer, ceci risque de ne s'avérer que temporaire.

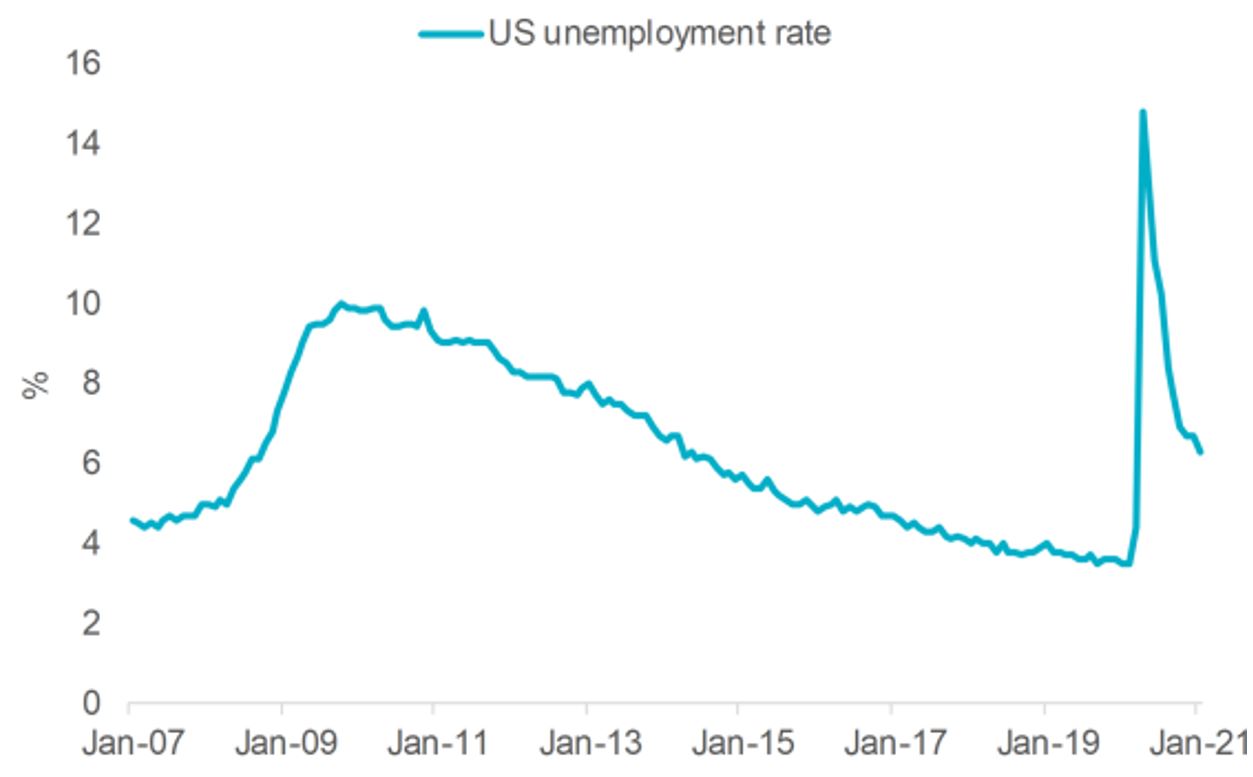

La consommation va rebondir, c'est un fait acquis. Toutefois, compte tenu de la persistance d'un taux de chômage élevé et de la faiblesse de l'économie, même un boom des dépenses avec la réouverture ne devrait pas stimuler l'inflation, surtout pas sur une base durable. En effet, le marché du travail devrait prendre des années pour se redresser, le taux de chômage américain ne devant pas revenir à 4% avant 2022 ou 2023. En outre, le chômage permanent a augmenté pendant la pandémie, dans la mesure où un certain nombre d'emplois, en particulier dans les secteurs des services, ne sont pas susceptibles d'être rétablis. En tant que tel, la faiblesse du marché du travail suggère que les prix ne peuvent pas grimper tellement. En effet, avec autant de chômage, le secteur des services a-t-il beaucoup de pouvoir de fixation des prix?

L'inflation devrait progresser au-dessus de 2% au cours des prochains mois, les effets de base comparé au printemps 2020 débouchant sur un rebond transitoire et technique de l'inflation.

Toutefois, les mesures de l’inflation cœur tendent à suivre la composante services, qui ne devrait augmenter que lorsque le marché du travail se resserrera. Une lente reprise du marché du travail devrait limiter les mesures d'inflation sous-jacente.

En outre, les retards de vaccination, les perturbations logistiques liées à la livraison des vaccins et les inquiétudes concernant de nouvelles variantes suggèrent que l'économie mondiale ne reprendra pas d'un seul coup. Ceci suggère qu'il est peu probable que nous assistions à une surchauffe significative, ou du moins pas à une surchauffe continue.

avec le déploiement de vaccins et les dépenses budgétaires.

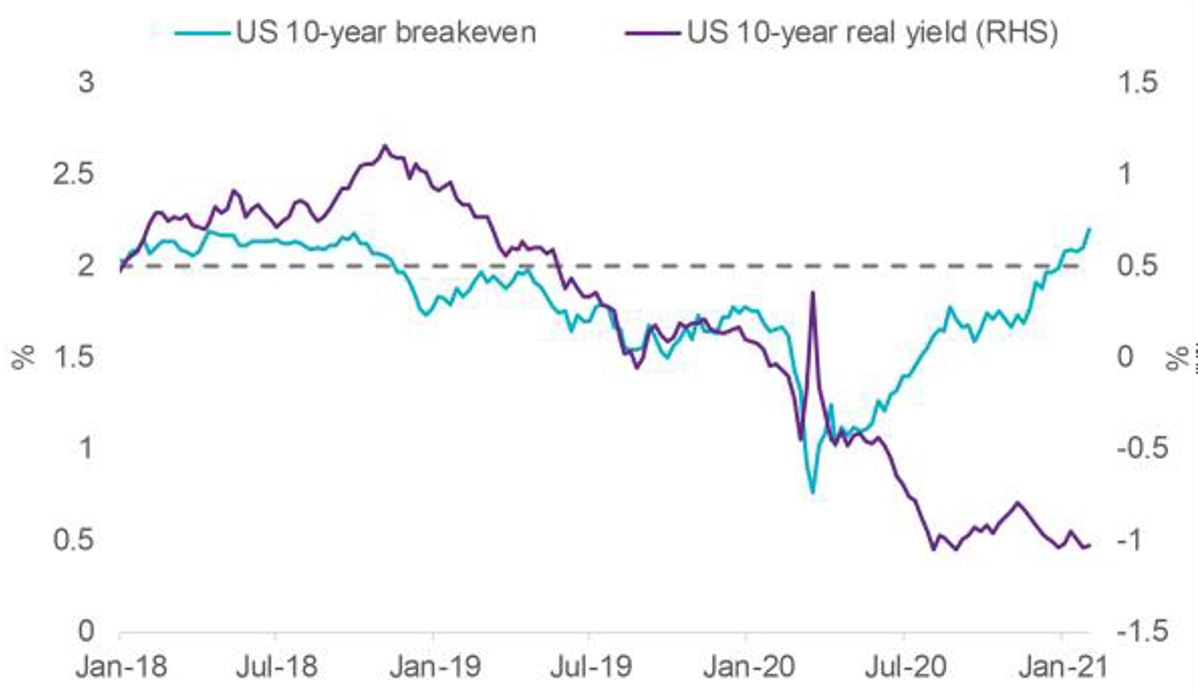

Enfin, une technicité du marché des anticipations d'inflation (breakevens) suggère que l'inflation n'est pas sur le point de progresser. En effet, les TIPS (Treasury Inflation Protected Securities) sont utilisés comme proxy des anticipations d'inflation mais la prime de liquidité sur le marché des TIPS suggère que c'est cette prime qui évolue plutôt que les anticipations réelles d'inflation.

Dans l'ensemble, nous anticipons une hausse de l'inflation due à des effets de base et à des dépenses budgétaires massives, avec une demande déclenchée par la réouverture des économies, mais cela ne sera que temporaire. La Fed a déjà déclaré qu'elle ne (sur-)réagirait pas et que les taux devraient donc rester quelque peu contenus.

Même si nous ne prévoyons pas de forte hausse de l'inflation cette année, le «trade» de reflation devrait continuer à prendre de l'ampleur avec le déploiement de vaccins et les dépenses budgétaires de la part de l'administration Biden. Les rendements devraient continuer à grimper et le rattrapage des secteurs cycliques devrait se poursuivre.

Dans ce contexte, ce sont les obligations qui devraient souffrir le plus, en particulier du côté de la dette souveraine. Alors que nous nous sommes concentrés sur les États-Unis, les rendements européens devraient remonter par sympathie, même si dans une moindre mesure. Les spreads de crédit se sont déjà fortement resserrés, mais ils ont encore de la marge pour absorber des rendements plus élevés, ce qui nous rend plus à l'aise avec le risque crédit que le risque taux.

Les marchés actions devraient continuer sur leur lancée tant que les taux ne grimperont pas et que la Fed restera accommodante. En effet, des valorisations déjà riches se détérioreraient davantage avec des taux plus élevés. A l'inverse, les bénéfices nominaux croissent avec l'inflation et la hausse de l'inflation serait due à une croissance plus forte, positive pour les actifs risqués tant que la politique monétaire reste accommodante. Une telle reflation soutiendrait les secteurs cycliques comme l'énergie et les financières.

Les matières premières seraient les bénéficiaires d'un cycle inflationniste, mais elles peuvent continuer à se redresser sans forte inflation sous-jacente à mesure que les économies se redressent et que la demande redémarre. Elles ont tendance à jouer un rôle de bon diversificateur dans les portefeuilles, de même que les TIPS et l'or, qui ont tous deux leur place dans un portefeuille dans un scénario de reflation. En effet, les taux réels américains devraient rester bas ou négatifs, la partie courte de la courbe étant ancrée par la Fed et la hausse de l'inflation poussant les taux réels à la baisse.