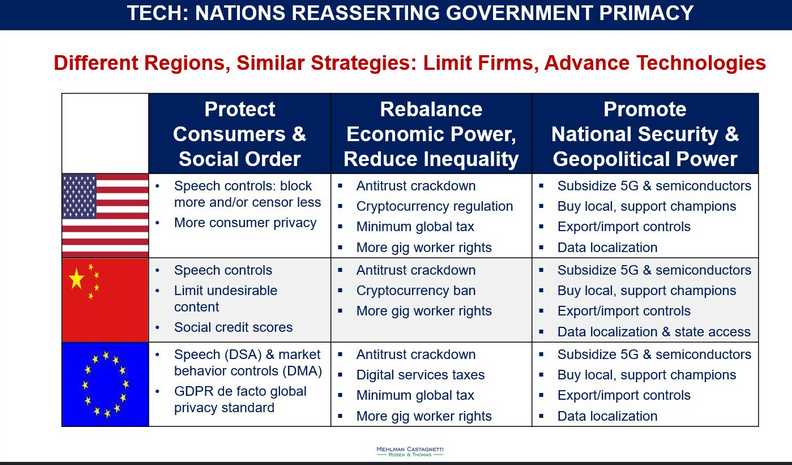

Redistribution, responsabilisation et stabilisation sont les objectifs clairs de la vague de régulations en Chine.

L’occident, sur le plan économico-financier, peut-être caractérisé par trois axes. Le premier est l’acceptation de la prise de contrôle de nos économies et de nos marchés financiers par les banques centrales. Le second est la toute-puissance des GAFA sur les accès à l’information et à la technologie. Enfin, l’attrait immodéré des investisseurs pour les stratégies indicielles et les ADR afin d’être exposés à la Chine. Les indices occidentaux sont souvent sur-concentrés sur quelques valeurs et les ADR sont considérés au même titre que les actions dites «A», cotées à Shanghai ou Shenzhen.

Ces particularités ont fortement perturbé certains investisseurs occidentaux quand la Chine a lancé sa vague de régulations.

La Chine est sous-représentée dans les allocations d’actifs en occident (entre 0,5% et 3%). Pourtant, son PIB pèse plus de 20% du PIB mondial, sa population représente plus de 10% des habitants de la planète, elle domine le commerce mondial et possède le second marché obligataire mondial.

Alors que les peuples occidentaux doutent de la capacité des politiciens à passer de la parole aux actes, en Chine, tout ce que les autorités et les régulateurs communiquent est mis en action. Les plans quinquennaux sont clairs sur les orientations et les objectifs.

2021 est l’année du centenaire du Parti Communiste Chinois (PCC). Toutes les décisions politiques, n’ont pour but que de remettre «l’église au milieu du village». Xi Jinping veut, par-dessus tout, édicter des règles et installer des structures politiques qui perdureront à travers les prochaines décennies.

Premièrement, la PBOC n’a pas le pouvoir en Chine et, surtout, les disparités sociales générées par les politiques monétaires occidentales ne sont pas admises par le PCC. Ces dernières ont laissé des traces dans l’histoire de la Chine. L’épisode des «Treasure Fleet», au XVe siècle, est éloquent.

La flotte de l’amiral Zheng He dominait les mers par le nombre de bateaux et leur taille (certains avaient quatre fois la taille des caravelles de Christophe Colomb). Les nouvelles routes commerciales avaient ainsi créé une caste devenant richissime, poussant la disparité sociale à un paroxysme.

Les craintes de soulèvements populaires et de la perte de pouvoir des autorités ont poussé ces dernières à saborder la flotte et à brûler toutes les traces de cet âge d’or.

La Chine s’est repliée sur elle-même, mettant hors-course le pays sur la période de la révolution industrielle du XIXe siècle. Cette «parenthèse» de quelques siècles n’est rien pour un pays vieux de plus de 4'000 ans, et elle prit fin lors de son intégration au sein de l’OMC, en 2001.

Le pouvoir actuel connaît parfaitement ce moment historique et ses conséquences. L’ouverture des marchés financiers chinois, en réponse aux «tariffs» de Trump sur les importations chinoises en a été la première démonstration.

Cependant, pas de pouvoir sans contrôle, et nous arrivons ainsi au second point. Si l’occident a les GAFA, la Chine a les BAT (Baidu, Alibaba et Tencent). Xi Jinping ne veut pas d’un Mark Zuckerberg dans son économie, et la «prise en charge» de Jack Ma en est l’exemple. La responsabilisation est le maître-mot et ces géants seront maintenant responsables des données personnelles qu’ils collectent. De plus, l’abus de toute position dominante, brimant l’innovation technologique, ne sera plus toléré. Le rôle géopolitique des données personnelles est également intégré.

Ceci nous amène au troisième point. Les ADR chinois ont chuté en bourse de -47% sur l’année (certains de -90%) alors que l’indice CSI300 est en baisse de -8%.

Les ADR chinois utilisent tous une structure portant le nom évocateur de VIE (Variable Interest Entity), enregistrée dans les iles Caïmans. Ces produits ne sont pas des «actions» (la SEC s’interroge et certains tribunaux chinois qualifient ces structures d’illégales). Ils n’offrent pas, non plus, de garanties aux investisseurs (le CEO de Yahoo! a perdu son poste, en 2011, quand Jack Ma a retiré unilatéralement Alipay des «actifs» considérés dans la «valorisation» de l’ADR d’Alibaba). L’ADR de DIDI (par exemple) est un swap de performance sur du Private Equity, la société n’ayant pas d’actions cotées en Chine…

La Chine n’est pas parfaite, mais elle a le mérite d’ouvrir une voie que nous devrions au moins observer. Elle met l’occident face à ses compromissions. Les Etats-Unis se posent déjà les questions de la répartition des richesses, des abus de positions dominantes (cf. les nominations à la tête de la SEC et de la FTC) et de la stabilisation de la croissance économique… Les actifs chinois (rien à voir avec les 2tn$ d’ADR) sont une source importante de performances et de diversifications. La vague des régulations en Chine ne fait que précéder celle qui arrivera aux Etats-Unis.

Source: Melhman Castagnetti