Graphique de la semaine de DWS. L'expansion des bilans des banques centrales n'entraînera pas nécessairement une inflation.

.jpg)

La décision de la Cour constitutionnelle fédérale allemande sur l'expansion du bilan de la Banque centrale européenne (BCE) a donné un nouvel élan à une vieille question (voir le CIO Flash du 5 mai 2020 «Un sermon sans impact»). Cette expansion apparente de la masse monétaire, qui se fait actuellement principalement par le biais d'achats d'obligations par la Bundesbank et d'autres banques centrales nationales de la zone euro, entraîne-t-elle un risque substantiel d'inflation?

Même les soi-disant non-monétaristes doivent admettre que l'inflation est un phénomène monétaire. La masse monétaire, multipliée par la vitesse de circulation, doit correspondre à la valeur nominale de tous les biens et services échangés au cours d'une période donnée. Si la masse monétaire augmente alors que la vitesse de la monnaie en circulation et la quantité de biens et de services restent constantes, le niveau des prix doit augmenter - c'est-à-dire qu'il doit y avoir inflation.

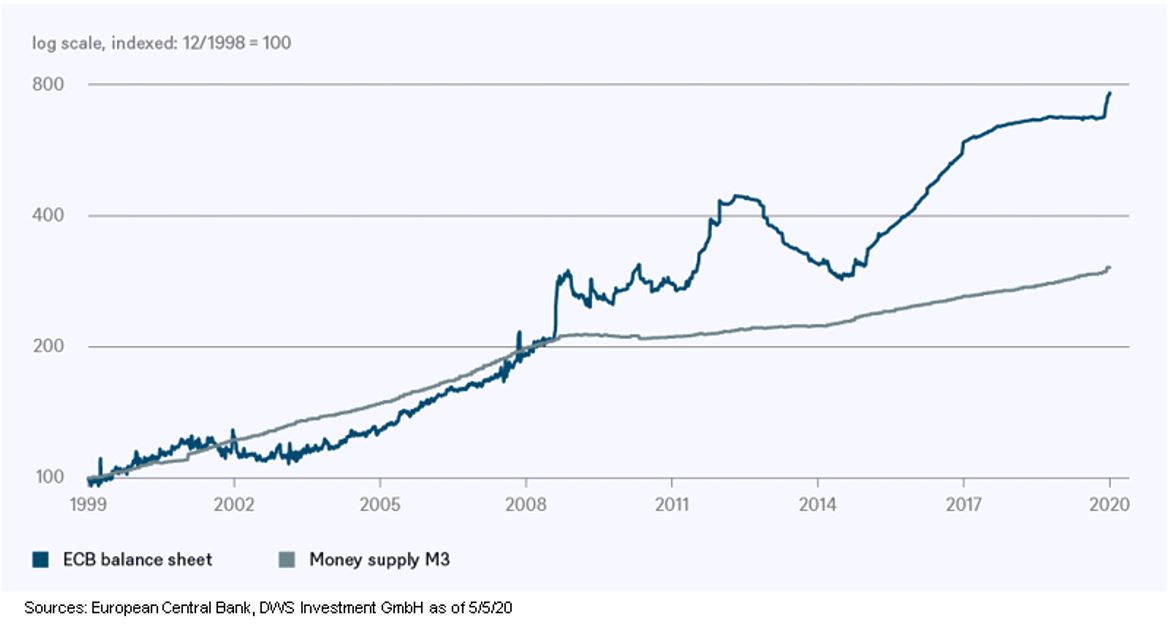

n'a pas augmenté aussi fortement que le bilan de la BCE.

Jusqu'ici, tout va bien. Mais qu'est-ce que la «monnaie» exactement? Cette question est loin d’être triviale. Comme décrit ci-dessus, l'inflation se produit lorsqu'une trop grande quantité d'«argent» poursuit une trop petite quantité de biens et de services. Les biens et services peuvent être payés en espèces, mais aussi avec une carte de débit, ou même à crédit. En revanche, l'argent épargné sur un compte à terme, qu'un épargnant prolonge continuellement pendant des années, ne fait pas partie en ce sens de l'«argent» immédiatement disponible pour les achats. De même, l’argent liquide enfermé dans un coffre-fort privé pendant des années a effectivement été retiré de la circulation. En revanche, les avoirs en actions qu'une personne accumule pour épargner en vue de l'achat prévu d'une voiture de sport pour l'année prochaine ne sont pas si différents de l'argent disponible pour des achats dans un an.

Ces considérations sont l'une des raisons pour lesquelles les économistes de la zone euro aiment toujours considérer l'agrégat large de la masse monétaire M3 (contrairement à des mesures plus étroites, M3 comprend tout ce qui est mentionné ci-dessus, à l'exception des avoirs en actions).

Ce qui nous ramène à la question initiale, à savoir pourquoi l'expansion des bilans des banques centrales ne conduira pas nécessairement à l'inflation? Comme le montre notre «Graphique de la semaine», depuis 2009, la masse monétaire de M3 n'a pas augmenté aussi fortement que le bilan de la BCE. En fait, M3 a stagné pendant plusieurs années au cours de la dernière décennie, c'est-à-dire qu'une grande partie des liquidités fournies par la BCE n'a jamais vraiment trouvé sa place dans l'économie réelle. Cela explique également pourquoi la tendance sous-jacente de l'inflation, mesurée par le taux d'inflation de base, est à peu près au niveau où elle se situait il y a dix ans. Pour que cela change, nous supposons que l'agrégat monétaire large M3 devrait d'abord commencer à croître à des taux similaires à ceux du bilan de la BCE.