Les lacunes de prévoyance s’expliquent d’ordinaire par différents facteurs tels qu’une période d’inactivité, un changement d’employeur, une hausse de salaire ou encore un divorce. Le potentiel de rachat est inscrit sur le certificat de prévoyance. Il n’y a toutefois aucune obligation de racheter la totalité en une seule fois.

La fiscalité, catalyseur du rendement net

Un rachat présente certes des avantages mais pas uniquement. S’il est aisé de comprendre qu’investir dans sa prévoyance offre un bon niveau de sécurité mais peu de flexibilité; du point de vue du rendement, les enjeux fiscaux ne doivent pas être négligés pour apprécier correctement l’attractivité de l’opération.

Le rendement net d’un rachat, soit le gain réalisé après impôt, s’obtient en intégrant plusieurs paramètres. Premièrement, le montant racheté est en principe déductible du revenu imposable l’année du rachat. Deuxièmement, les intérêts servis sur les avoirs de prévoyance ne sont pas imposés sur le revenu. Troisièmement, ces avoirs n’entrent pas dans le calcul de la fortune imposable tant qu’ils sont conservés dans la caisse de pension. Au départ en retraite, un éventuel retrait en capital est soumis à un impôt unique et distinct à taux privilégié.

Estimer le rendement net du rachat

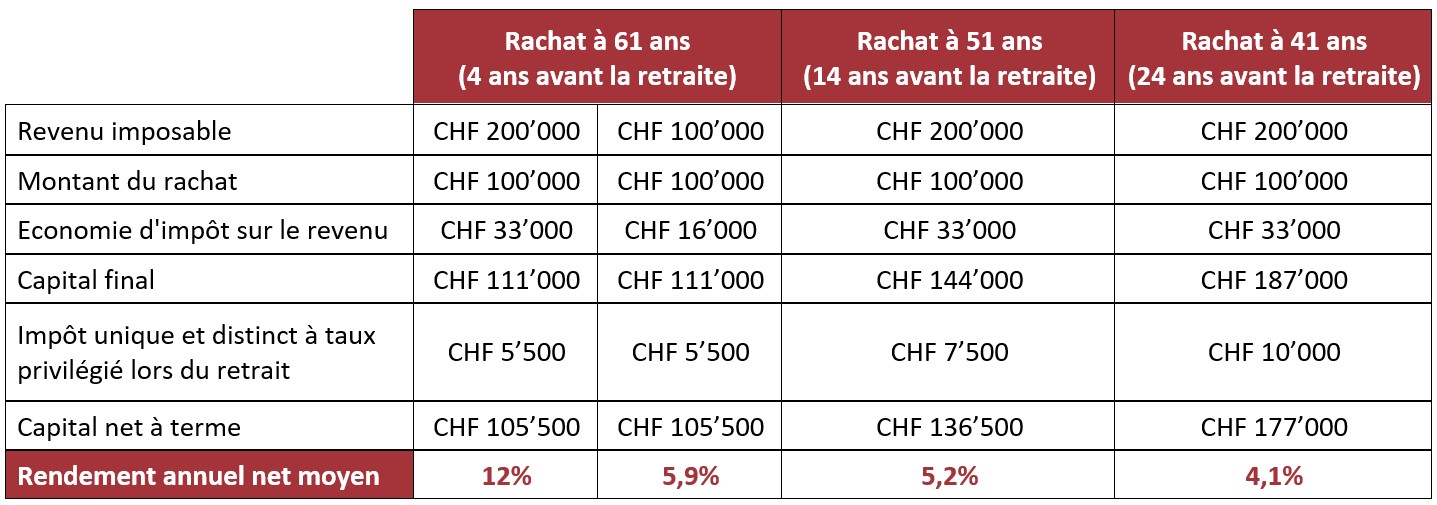

Prenons l’exemple d’une personne de 61 ans, célibataire et domiciliée à Zurich, qui envisage un rachat de 100'000 francs. Le rendement annuel octroyé par sa caisse de pension est fixé à 2,64%1 et son départ en retraite est prévu d’ici 4 ans, soit à l’âge réglementaire de 65 ans. Avant le rachat, son revenu imposable est de 200'000 francs.

En 2024, le rachat réduit son revenu imposable à 100'000 francs et engendre ainsi une économie fiscale d’environ 33'000 francs. Le coût net du rachat est donc de 67'000 francs (100’000 -33’000). A 65 ans, le capital supplémentaire de prévoyance se montera à environ 111'000 francs, soit le montant du rachat auquel s’ajoutent les intérêts capitalisés pendant quatre ans.

Par simplification, supposons qu’à 65 ans la stratégie de cette personne consiste à retirer uniquement les 111’000 francs en capital, le solde étant dédié au financement d’une rente. L’impôt sur le retrait en capital se montera à 5'500 francs et le capital net récupéré sera donc de 105'500 francs.

Cette personne aura donc investi 67’000 francs nets dans sa prévoyance à 61 ans et récupérera, 4 ans plus tard, 105'500 francs, ce qui correspond à un rendement annuel net de 12%.

L’échelonnement vs l’effet de dilution

Imaginons maintenant que son revenu imposable initial soit de 100'000 francs et non de 200'000 francs. Dans ce cas, le gain fiscal lors du rachat passe à 16’000 francs et le rendement annuel net à 5,9%. Ceci s’explique par la progressivité des barèmes fiscaux; un revenu imposable initial plus faible impliquant un taux d’imposition plus bas et donc une économie fiscale moindre.

Il est intéressant de mentionner qu’avec un revenu imposable initial de 100’000 francs, deux rachats successifs de 50'000 francs à une année d’intervalle auraient permis de porter le rendement annuel net à 8,1%. En fonction du revenu imposable, échelonner les rachats dans le temps peut permettre de maximiser l’avantage fiscal.

Reprenons la situation initiale et supposons maintenant que le rachat est effectué à 51 ans. Dans ce cas, le rendement annuel net estimé diminue à 5,2%. En cas de rachat à 41 ans, ce dernier baisse encore pour atteindre 4,1%.

Ces baisses s’expliquent par l’effet de dilution, c’est-à-dire que le rendement tient en premier lieu aux économies d’impôts réalisées au moment du rachat. Ainsi, plus les fonds sont immobilisés longtemps, plus cet effet positif est dilué dans le temps.

A quel âge envisager un rachat?

Un échelonnement des rachats sur plusieurs années casse donc la progressivité fiscale et accroît le rendement net, ce qui nécessite d’agir suffisamment tôt. Toutefois, immobiliser de l’argent prématurément dans la prévoyance diminue le rendement et représente un coût d’opportunité important. Pour ces raisons, il est généralement judicieux de considérer la pertinence d’un rachat à partir de 50 ans. En cas de projet de retraite anticipée ou de revenus particulièrement élevés, ces questions peuvent cependant intervenir plus tôt.

Anticiper les retraits

Au départ en retraite, les capitaux de prévoyance libérés sont soumis à un impôt progressif. Par conséquent, un échelonnement des retraits de capitaux de 2e pilier et de 3e pilier lié permet souvent de maximiser le montant net récupéré. Pour les couples mariés représentant un seul foyer fiscal, une telle synchronisation est également importante entre conjoints.

Enfin, l’optimisation du rendement net n’est qu’un des aspects à considérer avant un rachat. D’autres facteurs tels que la santé financière de la caisse de pension ou encore le devenir des rachats en cas de décès doivent également être analysés en parallèle.

1 Taux moyen annuel versé par les caisses de pension sur les 5 dernières années