Pour l'instant, l'inflation se limite à des secteurs spécifiques aux Etats-Unis, et se normalise dans les autres marchés autour de la planète.

.jpg)

- Une pénurie de semi-conducteurs a provoqué une augmentation du prix des automobiles, amenant l'inflation américaine à son plus haut niveau depuis trois décennies

- Rien ne démontre que l'inflation se propage à d'autres secteurs économiques

- Anticipant une poussée inflationniste transitoire, la Fed continue à surveiller les chiffres de l'emploi, tandis que certaines banques centrales agissent déjà

- Tant que les pressions inflationnistes restent limitées, l'évolution des taux réels devrait impacter le dollar américain, dépréciant ainsi la devise.

Les semi-conducteurs, ces composants qui alimentent la plupart des appareils, des téléphones mobiles aux réfrigérateurs en passant par les voitures, ont dorénavant un réel impact économique et technologique. En effet, leur pénurie actuelle est à l'origine d'une grande partie des hausses de prix aux Etats-Unis. Une situation qui met en évidence des problèmes plus étendus dans la chaîne d'approvisionnement, au moment où les consommateurs ouvrent leur porte-monnaie dans une frénésie de dépenses post-pandémie.

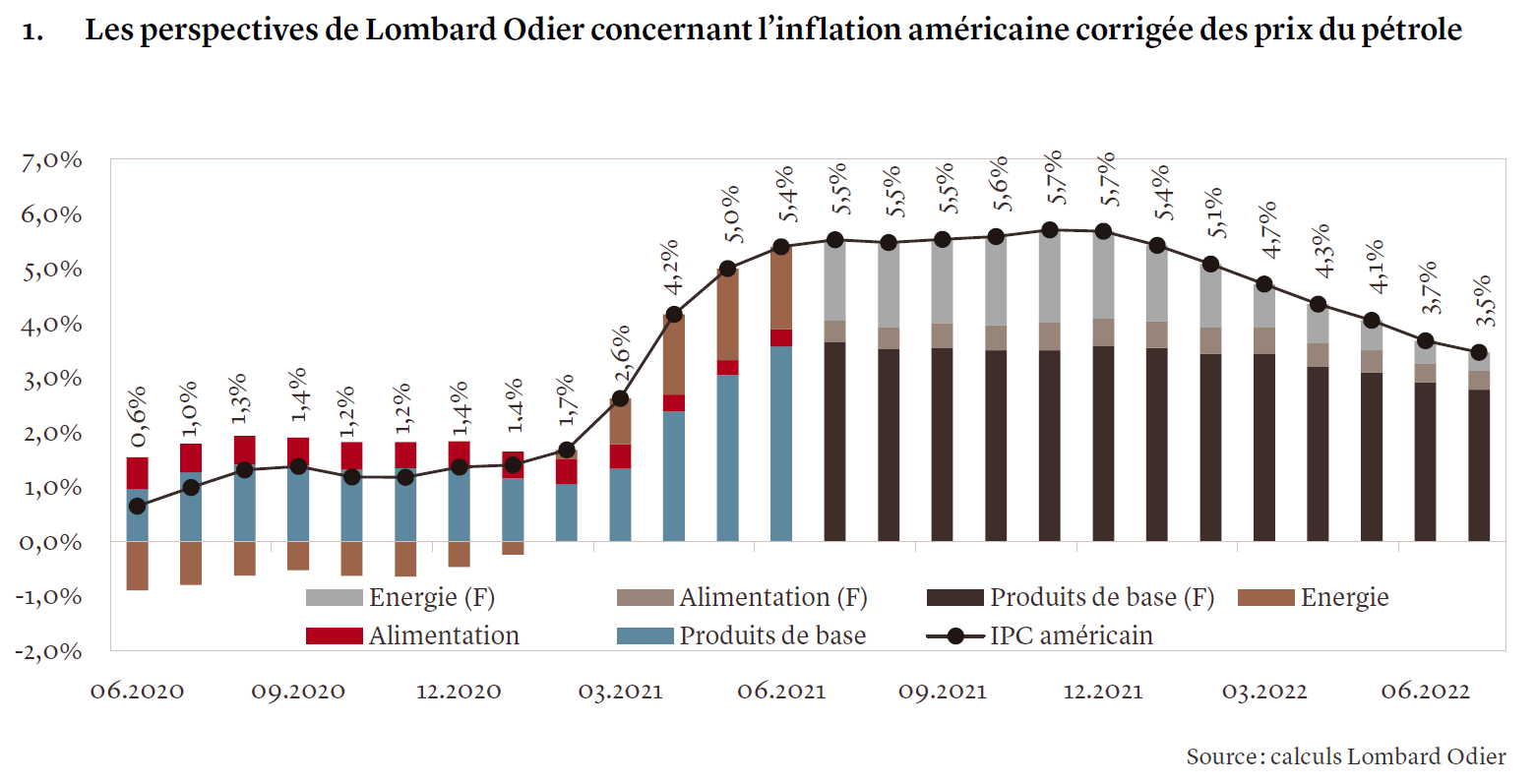

Pendant plus d'une décennie, les responsables de la politique monétaire se sont demandé où était passée l'inflation. Depuis avril, elle a augmenté aux Etats-Unis alors que le pays est sorti de la crise et que les consommateurs ont commencé à dépenser leur épargne. L'inflation des prix à la consommation y a grimpé de 0,9% au cours du seul mois de juin, portant sa hausse annuelle à 5,4% par rapport à l'année précédente. Sur une base annualisée, l'inflation du mois dernier serait la plus élevée depuis trois décennies. Nos calculs suggèrent que l'inflation américaine restera élevée jusqu'à fin 2021, atteignant un pic en novembre et décembre, avant de baisser en 2022 (cf. graphique 1).

La reprise des dépenses en billets d'avion, hôtels et restaurants est une conséquence naturelle de la réouverture des économies et explique aussi une partie de la pression sur les prix. Le reste est dû à la demande de véhicules neufs et anciens. La reprise de la demande et la pénurie de puces à semi-conducteurs ont provoqué une augmentation de 34,3% des prix des véhicules d'occasion sur douze mois, et de 18% des prix des voitures neuves durant la même période.

Le secteur automobile est sensible à l'offre de semi-conducteurs. Une voiture neuve contient en moyenne 1’400 semi-conducteurs, utilisés dans toutes les fonctionnalités, des capteurs de stationnement au régulateur de vitesse en passant par les écrans tactiles, tandis que les véhicules hybrides ou électriques peuvent nécessiter jusqu'à 3’500 puces. La pénurie de semi-conducteurs a contraint les constructeurs automobiles, dont Ford Motor Company, à ralentir leur production.

Cela prend des mois pour augmenter les capacités de production de semi-conducteurs et leur fabrication est hautement concentrée. Les trois quarts de l'offre mondiale proviennent de Chine et d'Asie de l'Est, tandis que la production des puces les plus sophistiquées est encore plus concentrée, avec 92% d’entre elles fabriquées à Taïwan et le reste en Corée du Sud.

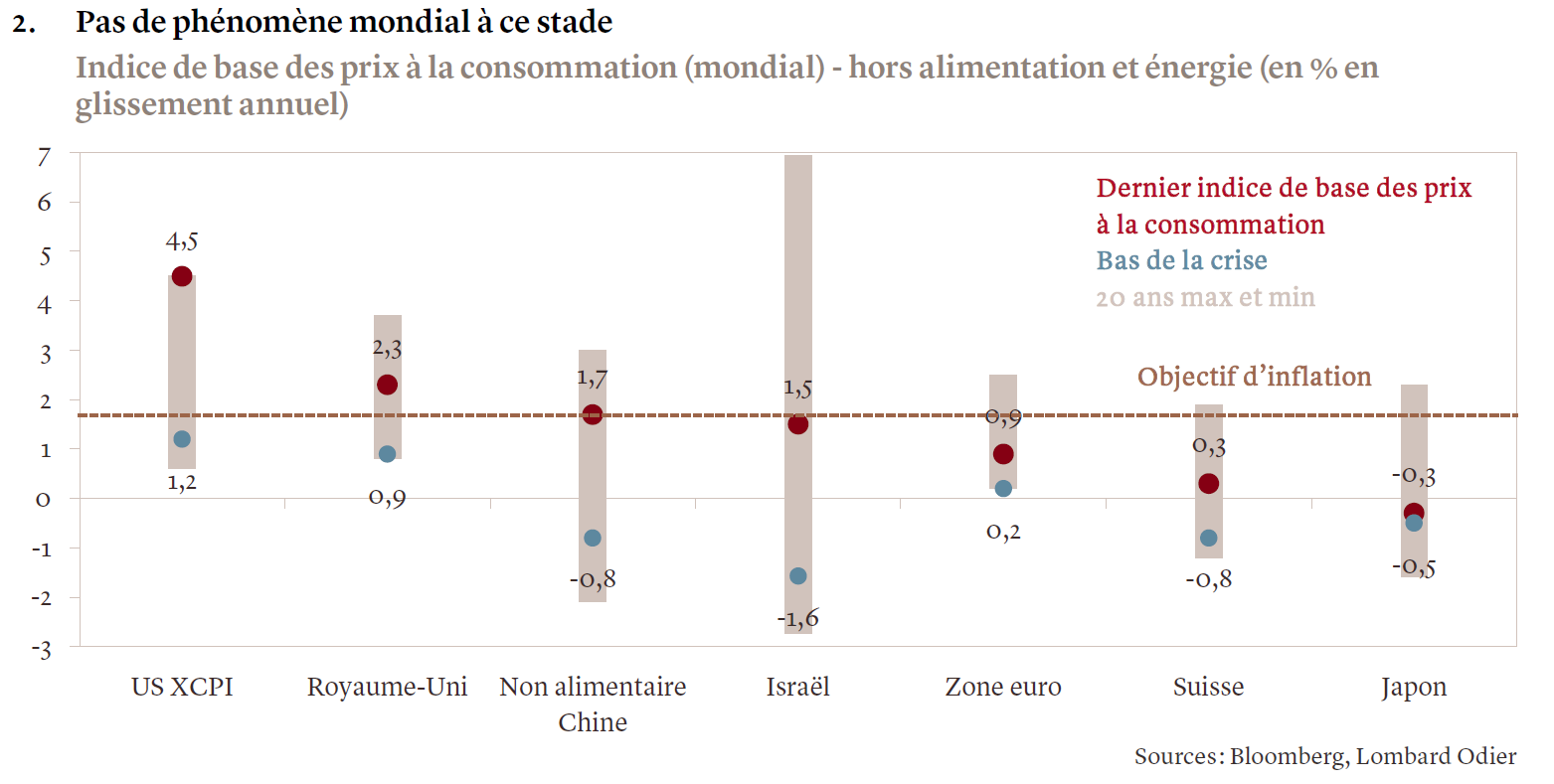

Rien n’indique, selon nous, que les facteurs à l’origine de cette poussée inflationniste soient en train de se propager à d'autres secteurs de l'économie ou à d'autres pays. Une inflation persistante serait visible partout. Pour l'instant, l'inflation se limite à des secteurs spécifiques aux Etats-Unis, et se normalise dans les autres marchés autour de la planète (cf. graphique 2).

Ni la Chine ni Israël, deux pays avancés dans leur reprise économique, n’expérimentent de pics d'inflation. En Israël, l'inflation des prix à la consommation était de 1,5% en mai, et en Chine de 1,7% le mois dernier. L'inflation chinoise ne reflète peut-être pas encore les efforts du gouvernement pour passer de son modèle économique historique axé sur la production industrielle à une économie basée sur les dépenses de consommation. Si les entreprises chinoises subissent des augmentations de coûts liées aux prix des matières premières, elles ne les répercutent pas encore sur les consommateurs.

Les stocks mondiaux, l'offre de matières premières et la logistique sont faibles dans tous les secteurs, de l'acier au coton en passant par le bois et les conteneurs maritimes. Une situation qui pourrait provoquer de nombreux goulets d'étranglement économiques à court terme, qui expliquent la hausse des prix. Toutefois il n’existe pas de pénurie fondamentale en matière de capacité mondiale pour répondre à la reprise de la demande. Cela suggère que les approvisionnements peuvent et vont se rétablir, ce qui limitera la hausse de l'inflation.

Sur les autres marchés, l'inflation sous-jacente reste en deçà des objectifs des banques centrales. Dans la zone euro, l'inflation des prix à la consommation était de 0,9% en juin, tandis qu'en Suisse et au Japon, elle était encore plus faible, s’établissant à 0,3% et -0,3% respectivement.

Suite au passage de la Fed à un ciblage de l’inflation sur le moyen terme, la Banque centrale européenne (BCE) a également modifié ses objectifs le mois dernier. La BCE a ainsi remplacé son objectif d’un niveau d'inflation «inférieur mais proche de 2%» par une cible «d’inflation symétrique fixée à 2%». Les écarts négatifs et positifs par rapport à l'objectif sont ainsi «également indésirables», a déclaré la BCE. Historiquement, l'inflation dans la zone euro a plutôt été inférieure à 2%, que proche de ce chiffre.

Toutes les économies ne peuvent pas se permettre d'être aussi détendues face au risque d'inflation. Dans une partie des économies émergentes, avec un passé d'inflation volatile, les banquiers centraux craignent un cercle vicieux de dépréciation des devises et d'inflation toujours plus élevée, alimentant les attentes d'inflation et sapant la confiance des consommateurs et des investisseurs. Ceci dit, la différence aujourd’hui est que, depuis deux décennies, la politique des banques centrales émergentes est devenue beaucoup plus crédible.

La banque centrale de Russie prévoit une inflation de 6,15% sur l'ensemble de l'année et, le mois dernier, elle a augmenté son taux directeur de 50 points de base pour le porter à 5,5%. Le 24 juin, la Banco de México a augmenté ses taux d'intérêt de 25 points de base, à 4,25%, afin de garder les attentes sous contrôle. Même si la banque centrale partage l’avis de la Fed que l'inflation devrait s’avérer «transitoire», elle a également déclaré que l'ampleur de la récente hausse des prix ne pouvait être ignorée. Pour sa part, la banque centrale du Brésil a déjà relevé ses taux directeurs à trois reprises cette année, de 2% à 4,25%, et va probablement continuer, peut-être jusqu'à 7%. En Amérique latine, le Chili pourrait être le prochain pays à relever ses taux, mais à partir d'un point de départ très bas.

Dans le monde développé, certaines banques centrales prennent déjà des mesures pour réduire leurs programmes d’achat d'actifs ou pour relever les taux d'intérêt. Le 6 juillet, la banque centrale d'Australie a déclaré qu'elle allait progressivement réduire ses achats d'actifs à partir de septembre, et en Norvège, les autorités responsables prévoient de commencer à relever les taux durant ce même mois.

Aux Etats-Unis, la Fed continue à surveiller les chiffres de l’emploi afin d’évaluer la solidité de la reprise. Tandis que le montant des allocations de chômage sera réduit dans les mois à venir, elle observera si ce recul se traduit par le retour d'un plus grand nombre de travailleurs dans les industries souffrant de pénuries de main-d'œuvre. En mai, les Etats-Unis ont enregistré un nombre record de 9,2 millions de postes à repourvoir.

«Même compte tenu de cette offre, il est probable que nous resterons en deçà du taux d'emploi maximum», a déclaré la semaine dernière le président de la Fed Jerome Powell devant une commission du Congrès, ajoutant: «c'est pourquoi nous pensons que le temps n’est pas encore venu de relever les taux d'intérêt.»

Nous nous attendons à ce que la Fed poursuive son positionnement de crise et annonce dès le mois prochain un programme de réduction des achats d'urgence en 2022 et sa volonté de relever les taux directeurs au premier semestre 2023.

La théorie économique nous dit que lorsque les prix sur le marché intérieur augmentent, la devise doit se déprécier pour compenser le désavantage concurrentiel. Au cours des trois dernières décennies, la relation entre le dollar américain pondéré des échanges et l'inflation des prix à la consommation aux Etats-Unis a suivi ce schéma, en particulier par rapport aux autres devises des marchés développés.

Etant donné que le mandat explicite confié aux banques centrales en matière d’inflation signifie que les variations de l'inflation déclenchent des mouvements au niveau des taux d'intérêt, il est plus approprié d'examiner la relation entre le taux de change et les taux réels (taux nominaux ajustés de l'inflation) ou les écarts de taux réels.

Ces relations, affectées par les nombreux facteurs qui influencent les marchés des changes, se sont rompues par le passé. Par exemple lors de la création de l'euro ou lorsque la BCE a instauré des taux d'intérêt négatifs et introduit l'assouplissement quantitatif. Reste que le fossé entre les écarts de taux réels et le dollar est au cœur de nos prévisions en faveur d'un dollar américain plus faible - parallèlement à une robuste reprise mondiale et à une croissance se tournant vers l'Europe.

Nous pensons que les récentes poussées inflationnistes, transitoires, ne dissuaderont pas la Fed de maintenir son objectif d'une reprise plus complète du marché du travail, ainsi que le calendrier qu'elle a annoncé. Dans ce cas, l'évolution des taux réels devrait impacter le dollar américain, en supposant que l'inflation ne se généralisera pas, et la monnaie américaine devrait se déprécier à mesure que la hausse de l'inflation érodera la valeur du taux de change.