Il y a de bonnes raisons de croire que les actions des marchés émergents performeront mieux dans la décennie à venir.

- Les valorisations des titres sont encourageantes comparées aux marchés développés.

- Développement de politiques et attitudes favorables aux actionnaires.

- Cela prendra quelque temps avant que les fondamentaux ne soient intégrés dans le prix des actions.

Au cours de 2019, les attraits fondamentaux des actions des marchés émergents ont été largement éclipsés par les facteurs macro-économiques et les incertitudes politiques. Période de ralentissement de la croissance économique mondiale, manque de solution aux négociations commerciales sino-américaines et incertitudes géopolitiques : tout cela a pesé sur le sentiment des investisseurs qui continuent de percevoir les actions émergentes comme des investissements plus risqués.

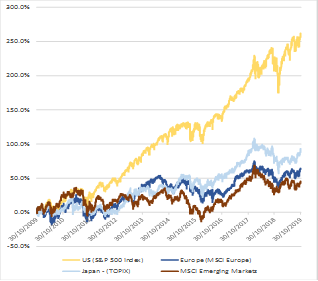

Cela a eu pour conséquence que les marchés développés ont bien mieux tiré leur épingle du jeu – notamment les Etats-Unis – que les marchés émergents qui ont pourtant généré des rendements positifs.

Les marchés émergents ont été nettement à la traîne pendant la décennie passée. Alors que l’indice S&P 500 a plus que triplé au cours des dix dernières années, les marchés émergents ont sous-performé de manière significative.

Source : Refinitiv Datastream au 31/10/2019

Les défis existent – mais ils sont peut-être déjà intégrés dans les cours des actions. Il ne fait pas doute que l’économie de quelques pays en voie de développement pâtira des éventuelles tensions commerciales ou de leur durcissement.

La tendance vers une intégration toujours plus grande de l’économie mondiale - intégration qui a duré des décennies et dont les marchés émergents ont bénéficié directement - semble être remise en cause par le populisme. Le long processus de globalisation est peut-être en train de faire machine arrière.

En même temps, il se peut que le positionnement de l’investisseur reflète déjà cette menace. L’aversion accrue au risque pendant une grande partie de la décennie écoulée s’est traduite par des investissements moindres vers des actifs perçus comme risqués tels que les marchés émergents. Les investisseurs ont préféré se tourner vers les ‘valeurs refuges’. Les rendements des obligations d’Etat et des actions américaines l’illustrent bien depuis la crise financière mondiale.

Or, pour les stockpickers prêts à regarder au-delà des manchettes de journaux sur les guerres commerciales ou du dernier tweet de Trump, les mauvaises nouvelles d’aujourd’hui pourraient représenter des opportunités à l’avenir. Les mesures prises par les économies asiatiques pour se protéger des chocs de demande en provenance de l’Occident les a rendues plus autosuffisantes que par le passé.

Les valorisations et le positionnement des investisseurs suggèrent que bon nombre de risques géopolitiques sont déjà intégrés dans les cours des actions. Si la croissance devait s’avérer supérieure aux attentes – ou si les tensions s’amenuisaient – les actions des marchés émergents pourraient tout à coup représenter un investissement à contre-courant intéressant.

Nous voyons cinq raisons d’espérer une amélioration des rendements relatifs des marchés émergents sur le court terme:

1. Soutien en provenance de la Chine

Une amélioration des données économiques a été observée récemment, notamment en provenance du secteur manufacturier chinois. Un assouplissement accru de la politique de Pékin est également possible et viendrait soutenir la demande locale et l’activité du secteur des services.

2. Assouplissement de la politique monétaire

Les marchés émergents devraient bénéficier des politiques d’assouplissement monétaire des banques centrales.

La baisse récente des taux d’intérêts par la Fed devrait entraîner un assouplissement des conditions financières au niveau mondial. L’inflation étant généralement faible, un assouplissement synchronisé des politiques monétaires des marchés émergents aurait probablement un effet stimulant sur la croissance.

3. Possibilité d’un accord commercial

Alors qu’une escalade des tensions commerciales sino-américaines représente sans nul doute un risque à court terme, nous tablons sur une réduction de ces tensions à l’approche des élections présidentielles américaines en 2020.

4. Soutien aux valorisations

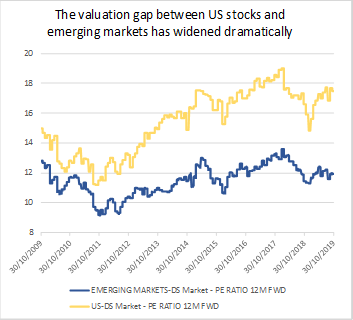

Les valorisations plaident aussi en faveur des marchés émergents, car les valeurs se négocient à des niveaux légèrement en-deçà de leur moyenne historique. Ce n’est pas le cas pour d’autres marchés actions. Les marchés émergents continuent d’offrir une importante décote par rapport aux marchés développés.

5. Politiques de plus en plus favorables aux actionnaires

Les investisseurs ont tendance à considérer les entreprises publiques comme étant de simples instruments des gouvernements locaux qui accordent trop peu d’importance à leurs actionnaires minoritaires. Mais on peut observer des signes de changements positifs à cet égard. Les gouvernements prennent conscience qu’en améliorant leur gouvernance d’entreprise ils peuvent libérer la valeur de leurs actifs. A titre d’exemple, le gouvernement russe a récemment poussé l’entreprise publique Gazprom à augmenter le dividende qu’il verse à ses actionnaires.

Le gouvernement chinois, de son côté, incite les entreprises publiques du pays à montrer l’exemple en réformant leur gouvernance d’entreprise. Nous sommes d’avis que ceci pourrait libérer de la valeur et, avec le temps, commencer à réduire la décote auxquelles se négocient ces sociétés.

Selon nous, il y a de bonnes raisons d’espérer que les rendements des pays émergents par rapport à leurs pairs des pays développés pourraient commencer à s’améliorer au cours de 2020. De même, les investisseurs qui disposent d’un horizon d’investissement légèrement plus long ont actuellement l’opportunité d’acheter des actions émergentes. Le potentiel qu’elles recèlent à long terme nous semble illimité.

Les arguments en faveur d’une allocation aux marchés émergents sur le long terme ont été bien huilés. Fondamentalement, les sociétés des pays émergents offrent aux investisseurs la chance d’investir dans des économies dont le PIB croît plus rapidement que celles des pays développés.

L’expansion des classes moyennes et la dominance croissante des marques locales devraient, par exemple, soutenir les rendements sur le long terme des meilleurs titres de bien de consommation des pays émergents.

Les valeurs russes offrent un rendement du dividende plus de deux fois supérieur à celui des autres marchés émergents. Et bon nombre de sociétés russes – Gazprom en tête – commencent à adopter des pratiques plus favorables aux actionnaires.

Les ratios cours-bénéfices des actions chinoises ont un potentiel de hausse supplémentaire car les marchés des capitaux s’ouvrent peu à peu aux investisseurs étrangers. Les actions de classe A cotées sur le continent chinois devraient en profiter car un plus grand nombre d’investisseurs ont accès à un marché qui affiche une forte croissance des bénéfices et des valorisations attrayantes.

La poursuite des valeurs refuges ou l’investissement mécanique dans des sociétés précédemment gagnantes – l’investissement momentum – a créé un écart de valorisation inhabituellement important entre les titres ‘value’ et ceux de croissance. Les titres ‘value’ se négocient à des cours exceptionnellement déprimés. Au cours des 18 derniers mois cette décote a parfois menacé de diminuer, mais les titre ‘value’ n’ont pas enregistré de période de surperformance continue – pas encore en tout cas….

N’oublions pas que les conditions auxquelles font face les titres ‘value’ des marchés émergents sont bien différentes de celles auxquelles sont exposées les actions de gestion ‘value’ des pays développés. Une démographie favorable, une urbanisation en hausse et le besoin d’investir dans les infrastructures signifient que les perspectives de croissance pour un cimentier chinois par exemple sont plus prometteuses que pour un cimentier européen ou japonais. De même, les perspectives de croissance d’une banque chinoise sont bien plus attrayantes que pour une banque de détail opérant dans les marchés matures européens.