L'amélioration de l'économie mondiale a rendu les obligations moins attractives que les actions depuis le resserrement massif des spreads.

Les niveaux de spread (l'écart de rendement avec les obligations d'Etat) ont nettement diminué dans l'attente de nouveaux catalyseurs de changement. Ceux-ci pourraient inclure la découverte d'un vaccin contre le coronavirus ou des répercussions négatives de la présidentielle américaine.

Au plus fort de l'effondrement du marché, les spreads des obligations high yield ont atteint près de 1’200 points de base, en tenant compte d'un taux de défaut de plus de 20%. Empêcher les défauts d'entreprise et les suppressions d'emplois est cependant devenu un enjeu essentiel de la collaboration étroite entre les banques centrales et les gouvernements. En outre, la BCE comme la Réserve fédérale ont étendu leur univers d'achat d'obligations, ce qui a bénéficié aux obligations investment grade et aux obligations high yield plus risquées.

Cinq mois plus tard, la situation est radicalement différente. Les banques centrales et les gouvernements ont pris l'habitude de travailler main dans la main, ce qui a poussé les spreads obligataires à des niveaux proches de ceux enregistrés avant le début de la pandémie mondiale.

beaucoup plus exposées au risque de duration.

Tout cela à une période où l'incertitude économique reste exceptionnellement élevée. Déjà faibles avant le début de la récession, les rendements obligataires sont devenus tellement insignifiants que la duration des obligations a remarquablement augmenté.

C'est particulièrement le cas des crédits américains investment grade, dont la duration moyenne a augmenté d'un an depuis les niveaux de mars (à 8,7 ans fin août). Les spreads ayant perdu pas moins de 250 points de base pour atteindre 130 pb, les obligations investment grade sont à présent beaucoup plus exposées au risque de duration, ce que nous n'apprécions pas forcément.

Cela signifie que l'attractivité des actions par rapport aux obligations s'est améliorée. Les actions en tant que telles ne sont pas bon marché, et dans le cas des Etats-Unis, elles sont même très chères. Mais au sein d'un portefeuille multi-actifs, c'est la valorisation relative qui compte.

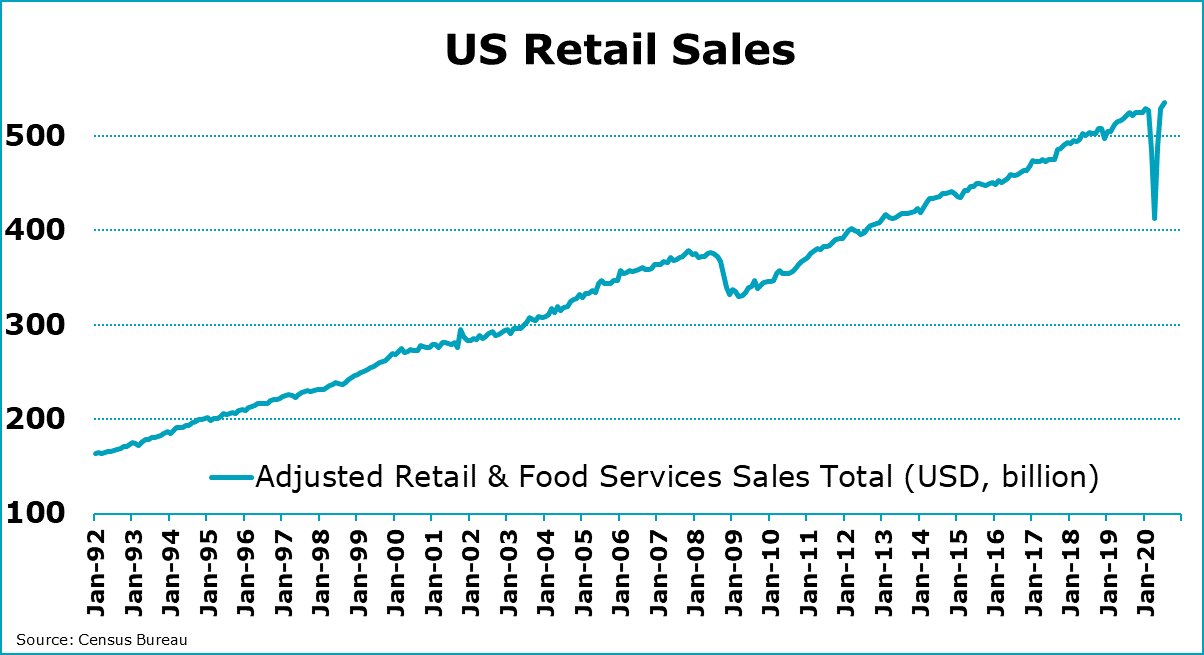

De plus, les récentes évolutions économiques sont favorables aux actions. Alors qu’une reprise en V de l'ensemble de l'économie est très improbable, certains secteurs suivent pourtant cette trajectoire. Les ventes au détail, par exemple, ont déjà dépassé les niveaux atteints avant le début de la crise sanitaire dans de nombreux pays, notamment aux Etats-Unis.

Les prévisions de résultats sont également plus favorables. D'une part, les chiffres du deuxième trimestre ont été bien meilleurs que prévus, les entreprises américaines n'ayant jamais autant dépassé les prévisions. De fait, la base à partir de laquelle les résultats doivent remonter est nettement plus favorable à ce qui avait été estimé.

D'autre part, il convient de ne pas sous-estimer l'impact du levier opérationnel. Car la lente reprise du marché de l'emploi, où une reprise en V est inimaginable, signifie que les entreprises se concentrent sur l'augmentation de la productivité et la baisse des coûts.

Alors qu'on peut se demander si les chiffres d'affaires globaux retrouveront leur niveau d'avant-coronavirus en 2021, le levier opérationnel, lui, contribue à une remontée plus rapide des bénéfices par action. Mais cet aspect semble quelque peu sous-estimé par les investisseurs en ce moment.

L'actualité liée à la COVID-19 jouera un rôle essentiel, dans la mesure où une deuxième vague de contamination commence à apparaître en Asie et en Europe. L'amélioration du traçage, des tests et des traitements réduira le nombre d'hospitalisations et de décès, et donc les risques de reconfinement.

et les banques centrales n'hésiteront pas à agir si nécessaire.

En outre, l'annonce d'un vaccin efficace pouvant être produit et distribué à l'échelle mondiale se rapproche. Dans le même temps, nous pensons que l'économie mondiale continuera de s'améliorer même si le plus dur reste à venir. Les niveaux d'activité continuent d'augmenter.

La politique monétaire restera extrêmement accommodante et les banques centrales n'hésiteront pas à agir si nécessaire. Les actions sont capables d'intégrer ces nouvelles beaucoup plus facilement que les obligations.

Dans le même temps, la course à la présidentielle américaine entre le républicain Donald Trump et le démocrate Joe Biden pourrait modifier le sentiment. Cette élection fait partie des facteurs susceptibles de freiner le rally des marchés actions.

Si la conjoncture économique continue de s'améliorer et les cas de COVID-19 de baisser, les chances du président Trump de remporter un second mandat devraient s'améliorer. Cela alimenterait le débat sur la relance budgétaire et la soutenabilité de la dette, qui risque moins de se produire en cas de victoire de Joe Biden. Le moindre doute sur les mesures de relance se traduira par une baisse des marchés risqués.

Un retard dans la commercialisation d'un vaccin anti-coronavirus pèserait aussi sur le sentiment. Les marchés anticipent actuellement l'annonce d'un traitement efficace d'ici à la fin de l'année. Huit vaccins anti-COVID-19 sont actuellement en phase d'essai clinique à grande échelle, mais aucun n'a encore fait ses preuves.

Et n'oublions pas le risque que la confiance des ménages ne remonte pas complètement. Aux Etats-Unis, les licenciements massifs et la lente reprise des marchés du travail a fait plonger la confiance des ménages à son plus bas niveau depuis six ans. Sans nouvelle mesure de soutien, cela va peser sur les dépenses des consommateurs.

En Europe, la confiance des ménages s'est légèrement améliorée, mais elle reste bien inférieure aux niveaux d'avant la crise sanitaire. Enfin, la saisonnalité est un élément défavorable. Cette période de l'année est souvent difficile pour les actions.