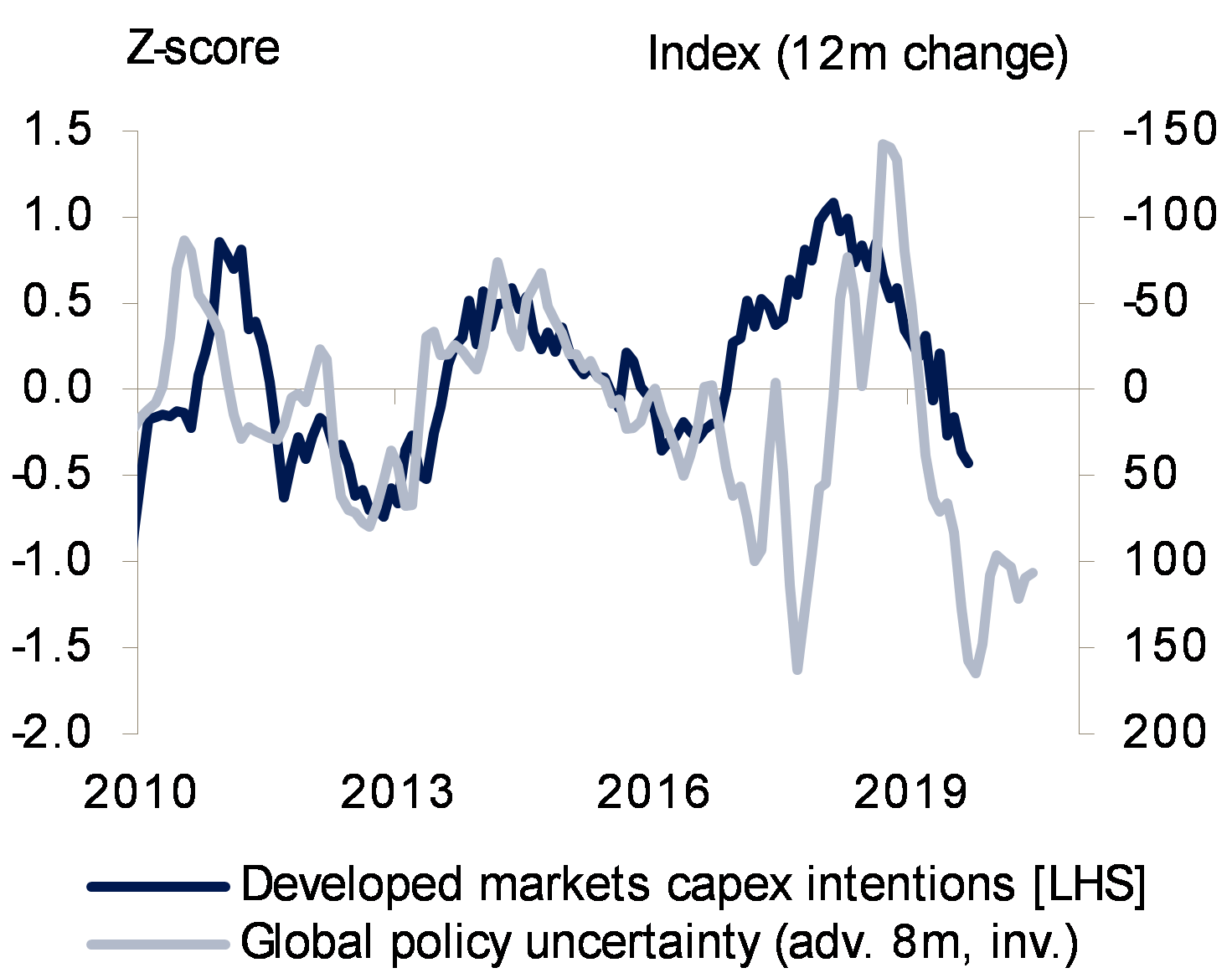

L’utilisation des capacités est importante et le niveau élevé d’incertitudes politiques risque de limiter les dépenses d’investissement.

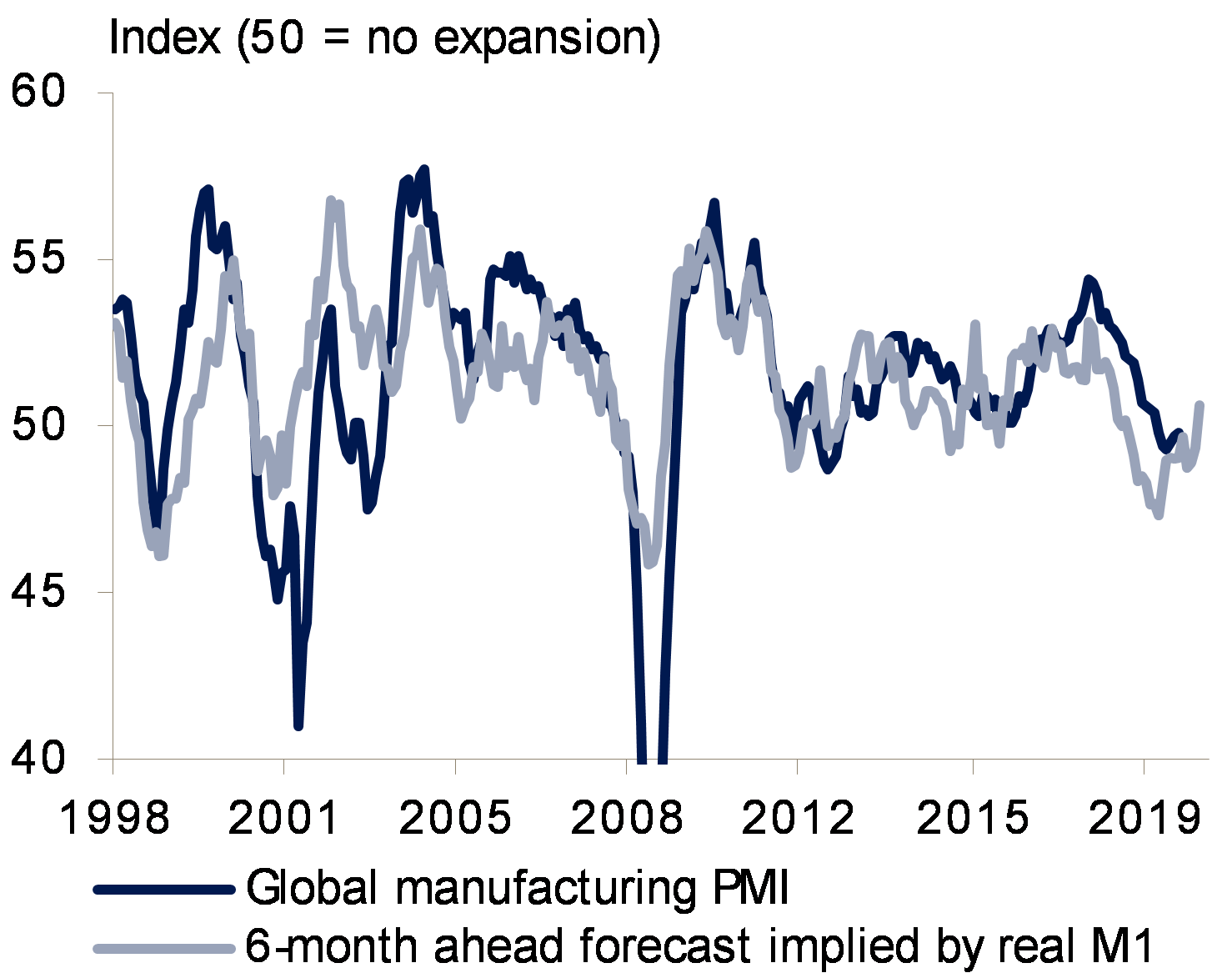

Le cycle manufacturier mondial semble se redresser et nous prévoyons que la reprise se confirmera en 2020. La croissance mondiale restera toutefois modérée car l’utilisation des capacités est importante et le niveau élevé d’incertitudes politiques risque de limiter les dépenses d’investissement. Les risques pour l'économie mondiale étant toujours orientés à la baisse, les banques centrales devraient rester favorables à un assouplissement. Néanmoins, les freins à de nouvelles baisses de taux sont nombreux. Nous prévoyons plutôt que les pressions en faveur d’une politique budgétaire plus expansionniste s’intensifient.

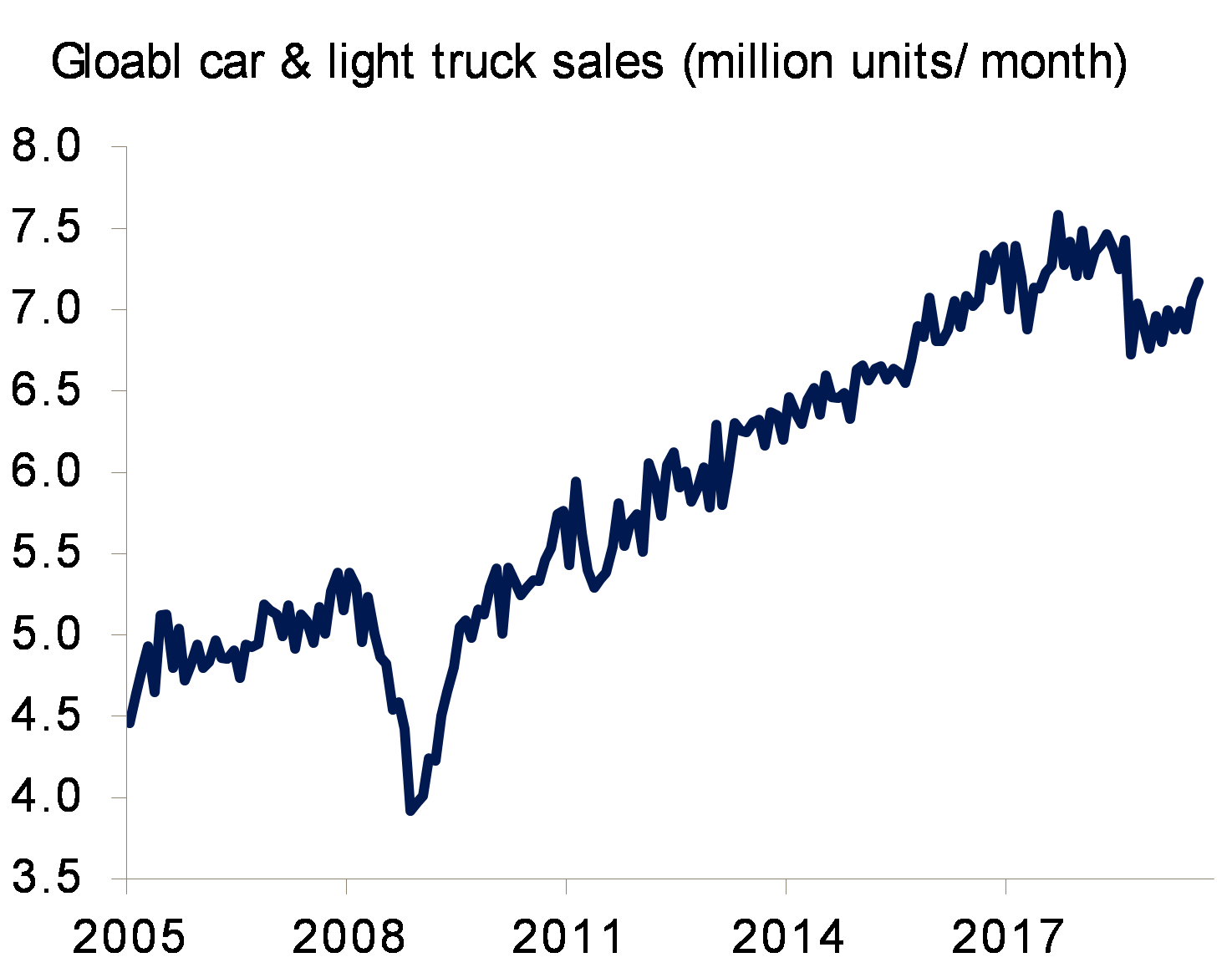

Les banques centrales semblent avoir évité que le recul de l’activité manufacturière ne se mue en ralentissement généralisé. Les courbes de rendement se sont en effet «dés-inversées» après une série de baisses des taux, ce qui donne à penser que les marchés obligataires ne considèrent plus une récession mondiale comme un scénario probable. Il existe également des signes d’absorption des excédents de stocks, de rebond des ventes mondiales d’automobiles et d’amélioration du climat des affaires.

Même si les enquêtes commencent à mettre en évidence des faiblesses sur le marché du travail, un redressement du secteur manufacturier devrait atténuer certaines de ces craintes. En outre, les données chiffrées continuent d’indiquer que le marché du travail est plutôt robuste, en particulier aux États-Unis. La croissance de l’emploi reste solide et les taux de chômage sont proches de leurs plus bas historiques dans plusieurs pays. Cette situation pourrait refléter une réticence à licencier, sur fond de pénuries de main-d’œuvre qualifiée et de la demande globale qui demeure robuste. En outre, les entreprises sont conscientes que les changements démographiques contribueront à une pénurie de travailleurs qualifiés à moyen terme. Cette résilience du marché du travail fait que la consommation restera probablement un moteur important de la croissance l’année prochaine. Dans l’ensemble, nous estimons à moins de 20% les chances que l’économie américaine connaisse une récession en 2020, un scénario qui serait inhabituel au cours d’une année électorale.

Il est même très probable que certaines des évolutions positives amorcées récemment se poursuivent en 2020. À tout le moins, l’expansion des agrégats monétaires donne à penser que les conditions de liquidité offrent un contexte favorable à la demande intérieure – et en particulier au secteur du logement.

Malgré notre optimisme à l’égard du cycle conjoncturel, nous doutons de la vigueur de la reprise. L’utilisation des capacités est déjà élevée, les marchés du travail sont tendus et le niveau élevé d’incertitudes politiques continuera probablement de peser sur les dépenses d’investissement des entreprises. L’élection présidentielle américaine et la procédure de destitution ne manqueront pas d’alimenter ce climat d’incertitudes. De même, au Royaume-Uni, le Brexit va à nouveau dominer le débat politique en 2020 et les gouvernements espagnol, allemand et italien devraient rester fragiles.

Si nous ne prétendons pas être en mesure d’anticiper la tournure exacte de la politique commerciale américaine, il nous apparaît plausible qu’à l’approche des élections, l’administration Trump ne cherche pas à attiser à nouveau un conflit qui nuirait à son économie. Au contraire, certains accords pourraient être conclus afin de s’assurer des avantages sur le plan politique et doper le moral des investisseurs. Toutefois, tout accord commercial entre les États-Unis et la Chine ne changerait pas notre point de vue selon lequel la rivalité stratégique entre les deux superpuissances se poursuivra et finira par aboutir à la formation d’un plus grand nombre de blocs commerciaux régionaux plutôt qu’à un retour à la période de mondialisation d’avant la crise financière.

Le point de vue D. Trump sur le commerce mondial et son utilisation des tarifs douaniers pour forcer la conclusion d’accords plus «favorables» aux États-Unis aura probablement des implications à plus long terme, quelle que soit la tournure que prendra la guerre commerciale l’an prochain. En effet, certaines enquêtes et données empiriques indiquent que les entreprises s’interrogent de plus en plus sur la viabilité de leurs chaînes d’approvisionnement mondiales. Par conséquent, nous nous attendons à ce que l’allocation mondiale des ressources et de la production devienne, avec le temps, moins efficace, ce qui freinera la croissance de la productivité à long terme.

Dans l’ensemble, nous prévoyons que la croissance du PIB aux États-Unis ralentira à 1,7% et 1,9% au cours des deux prochaines années, contre 2,3% en 2019. Dans la zone euro, nous prévoyons des taux de croissance de 0,9% et 1,3% en 2020 et 2021 respectivement.

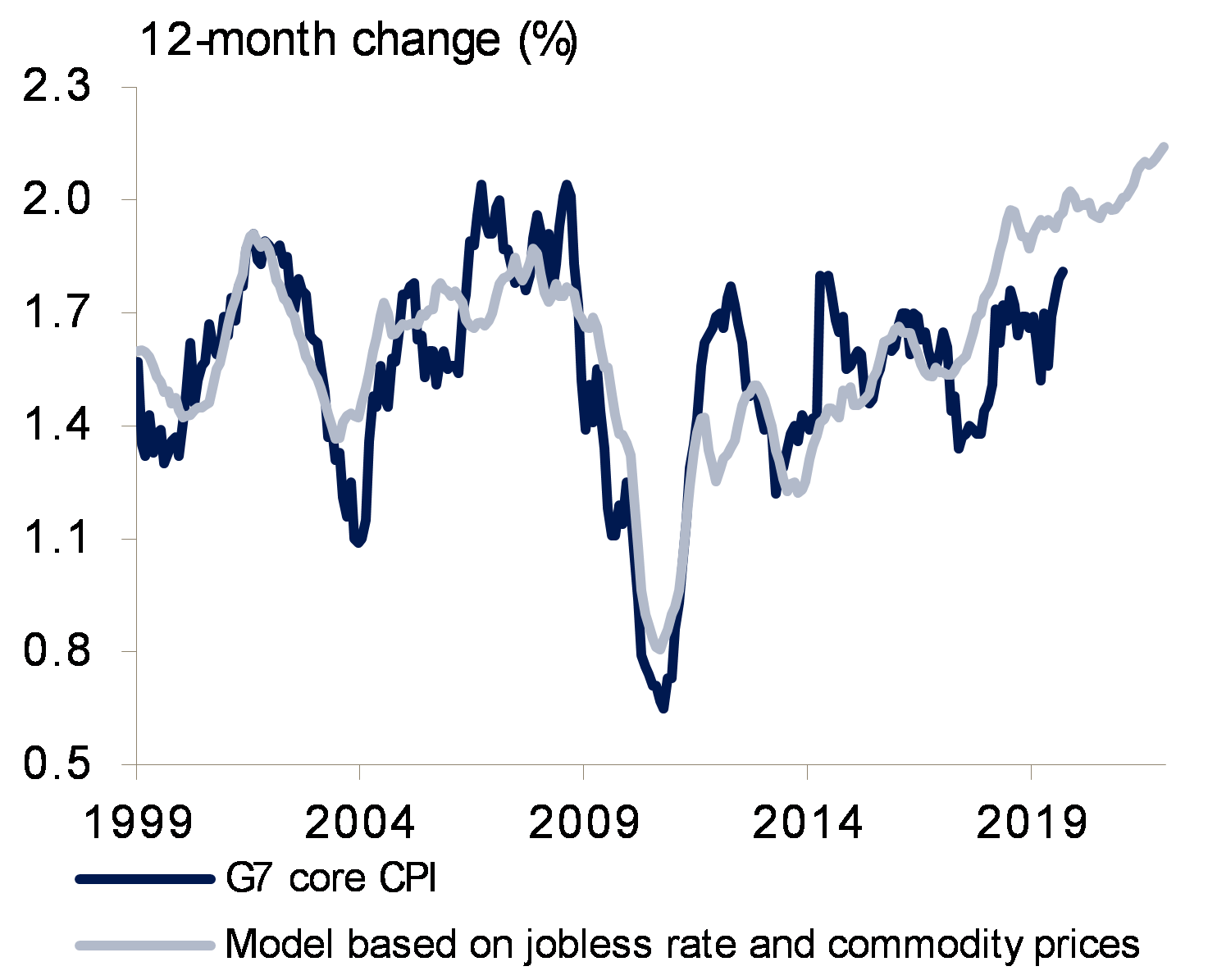

Malgré les tensions sur les marchés du travail dans la plupart des pays développés, les taux d’inflation restent inférieurs à l’objectif des banques centrales et les anticipations d’inflation ont diminué régulièrement tout au long de l’année. Par conséquent, nous prévoyons que les banques centrales resteront positionnées en faveur d’un assouplissement tout au long de 2020.

Aux États-Unis, la Fed a signalé qu’elle préférait maintenir le statu quo et surveiller les effets économiques des trois dernières baisses de taux, sauf en cas de changement important dans les perspectives. Dans la zone euro et en Suisse, les taux directeurs sont déjà très négatifs et l’opinion publique semble peu favorable à de nouvelles mesures de relance monétaire. En revanche, les arguments en faveur de politiques budgétaires expansionnistes semblent gagner du terrain. Les rendements des obligations d’État étant proches de zéro dans l’ensemble de la zone euro, la Commission européenne devrait se montrer plus clémente et accepter des budgets plus expansionnistes, même dans les pays très endettés. Jusqu’à présent, cependant, seuls les Pays-Bas ont annoncé une forte hausse de leur budget. L’Allemagne, qui pourrait très bien se le permettre, s’en tient à son approche de l’équilibre budgétaire. Il faudra attendre 2021 pour peut-être voir l’économie stimulée par le plan de réforme fiscale.

L’inflation étant restée inférieure à l’objectif des banques centrales pendant très longtemps, celles-ci hésiteront fortement à relever leurs taux directeurs à l’avenir. Nous nous attendons à ce qu’elles tolèrent un dépassement de leur objectif pendant un certain temps afin de bien ancrer à nouveau les anticipations d’inflation autour de 2%.

Par conséquent, nous ne prévoyons pas de hausse de taux de la part d’une grande banque centrale en 2020 et 2021. Néanmoins, les tensions sur les marchés du travail continueront probablement de doper les salaires, ce qui devrait peser sur les marges bénéficiaires des entreprises et alimenter la hausse des taux d’inflation dans le courant 2021. À terme, cette évolution ramènera vraisemblablement les banques centrales sur le devant de la scène après une longue pause, et les taux augmenteront. Mais ce scénario ne devrait intervenir qu’en 2022.

Globalement, l’environnement économique nous semble favorable aux marchés financiers. Certes, les valorisations, en particulier sur le marché obligataire, sont élevées. Toutefois, la baisse des taux de croissance potentielle, la faiblesse des anticipations d’inflation et les défis démographiques suggèrent qu’il n’existe pas d’anomalies majeures des cours sur ces marchés. C’est pourquoi, nous ne prévoyons pas de mouvements soudains et de grande ampleur susceptibles d’entraîner une nouvelle période d’instabilité financière. Au contraire, les indications sur l’orientation future de la politique monétaire des banques centrales plaident en faveur d’un ajustement progressif des rendements obligataires.