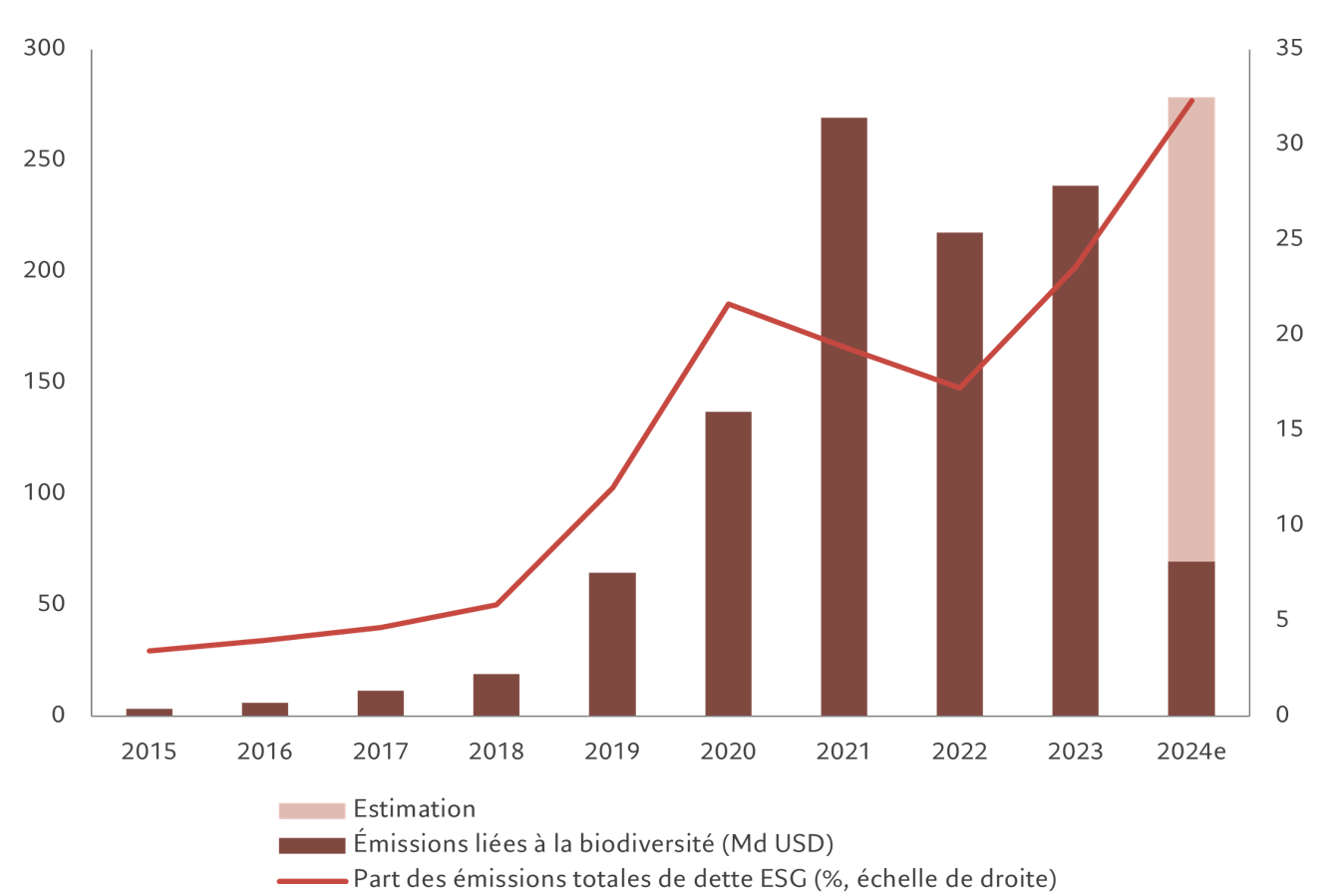

Les obligations intégrant des objectifs de prévention des pertes naturelles et de protection contre ces problèmes représentent près d’un tiers du total des dettes labellisées ESG émises depuis le début de l’année, contre seulement 3% en 2015.

À ce rythme, les émissions annuelles de ce type de dette pourraient approcher les 300 milliards de dollars d’ici à la fin de 2024, un record.

Cette explosion n’est pas une anomalie.

L’évolution rapide des politiques et du cadre réglementaire oblige désormais les pays et les entreprises à intensifier leurs efforts visant à protéger la nature et à combler un déficit de financement de la biodiversité estimé de 700 milliards de dollars par an.

Des obligations florissantes

Source: IIF. Données au 28.03.2024.

Gain de notoriété

Les institutions souveraines et supranationales montrent la voie pour le développement du capital lié à la biodiversité. Des emprunteurs comme l’Union européenne et la Banque mondiale ont été parmi les premiers à émettre ce type de dette. Tous ensemble, ils représentent environ deux tiers du total des émissions de dette ESG liée à la biodiversité à ce jour.

Les emprunteurs privés commencent cependant à entrer dans la danse. Cette évolution survient en raison de la mise en œuvre d’un nombre croissant de réglementations et de normes de reporting liées à la nature, dont l’objectif est d’obliger les entreprises à prendre en compte la protection de la biodiversité dans le cadre de leur planification vers la neutralité environnementale.

Deux types d’obligations d’entreprises de biodiversité ont le vent en poupe.

Les premières sont les obligations UOP (pour «use of proceeds», utilisation des produits) pour lesquelles les sommes collectées sont affectées à des projets précis en matière de durabilité. Il est intéressant de noter que les émissions de ce type d’obligation ont augmenté ces dernières années, tandis que les ventes d’autres types de dette ESG ont ralenti en raison de craintes concernant le manque de transparence.

La Chine participe activement à ce marché. La Banque de Chine a récemment émis deux obligations de biodiversité dont le produit net est destiné à des projets de conservation de la biodiversité ainsi qu’à la gestion environnementale durable des ressources naturelles du vivant et à des projets d’utilisation des terres – une autre catégorie UOP éligible – en Chine continentale.

Le deuxième type d’obligation de biodiversité connaissant un certain succès chez les entreprises émettrices est l’obligation liée au développement durable (sustainability-linked bond, SLB). La spécificité des SLB est liée au fait qu’elles intègrent un mécanisme faisant que leurs conditions générales – par exemple, le taux d’intérêt ou les coupons – changent en fonction de la capacité de l’émetteur à atteindre, dans un délai prédéfini, des objectifs de performance particuliers.

Les marchés émergents: Points chauds pour la biodiversité

En effet, dans ces pays qui abritent les écosystèmes les plus divers au monde, la population dépend plus de la nature pour son bien-être et sa prospérité, grâce à l’agriculture, à la pêche ou au tourisme. Selon les estimations de BloombergNEF, l’intégralité des 20 premiers financements prioritaires en matière de protection de la biodiversité dans le monde se trouve dans les marchés émergents.

Risque et prime de nature

La demande croissante des investisseurs pour les obligations de diversité est peut-être également le résultat des bonnes performances financières de cette classe d’actifs.

L’IIF indique que le rendement médian des fonds obligataires axés sur la biodiversité a légèrement dépassé les 10%, battant ainsi celui de leurs homologues conventionnels, qui ont affiché une performance de 6,7% l’année dernière, selon ses calculs.

Cette analyse fait écho à un volume croissant de recherches universitaires ayant mis en lumière l’existence d’une «prime de risque biodiversité» sur le marché obligataire.

Biodiversité: Importance croissante

La biodiversité n’est pas encore devenue un investissement généralisé sur le marché des obligations vertes, puisqu’environ 8% seulement des fonds collectés sur le marché financent directement les efforts de protection de la nature, contre plus de 50% dans les infrastructures d’énergie renouvelable.

L’utilisation et la définition d’objectifs de performance en matière de biodiversité peuvent nettement être améliorées, car le cadre actuel complique la mesure et le suivi précis des gains ou des pertes de biodiversité. Des organismes tels que le Groupe de travail sur les informations financières liées à la nature (Taskforce of Nature-related Financial Disclosures, TNFD) et la fondation Finance for Biodiversity travaillent avec la communauté scientifique sur la mise au point de processus de surveillance et de collecte des données.

Une architecture du financement de la biodiversité plus standardisée devrait aider les investisseurs à renforcer leurs engagements de capitaux en faveur des entreprises ayant des projets de restauration de la nature.

Ce n’est peut-être plus qu’une question de temps avant que les obligations liées à la nature s’inscrivent sur la même voie que leurs homologues climatiques et deviennent une composante environnementale standard sur le marché mondial des obligations durables.