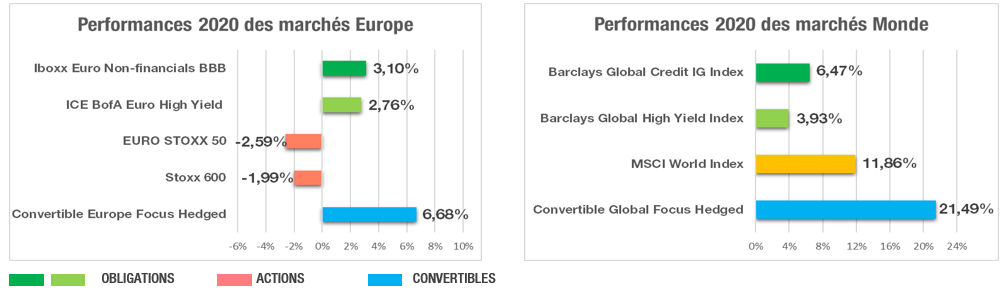

L’an dernier, les convertibles européennes ont affiché des performances exceptionnelles avec une hausse de près de 7%.

Les performances passées ne sont pas un indicateur fiable des performances futures.

Source : Ellipsis AM, Bloomberg, 31/12/2020. Performances nettes de frais de gestion et coupons/dividendes réinvestis.

Codes Bloomberg des indices cités: Refinitiv Europe Focus hedged Convertible Bond Index EUR UCBIFX21 Index, Euro Stoxx 50 SX5E Index, STOXX® Europe 600 SXXP index, ICE BofA Euro High Yield Index HE00 Index, IBOXX Euro Non-Financials BBB Index IXLH Index - Refinitiv Global Focus Hedged Convertible Bond EUR UCBIFX14 Index, MSCI World MXWOHEUR Index, Barclays Global High Yield Hedged EUR LG30TREH Index, Barclays Global Credit - Baa Hedged EUR H04171EU Index.

En cette année 2020 inédite, les convertibles européennes ont affiché des performances exceptionnelles avec une hausse de près de 7% (indice ECI-Europe Hedged) sur l’année, alors que l’indice actions, le Stoxx Europe 600, a baissé de presque 2%. Il en va de même sur le marché mondial des convertibles, où l’indice des convertibles (Refinitiv Global Focus Hedged) progresse de près de 22%, surperformant ainsi le MSCI World, cette fois ci en hausse de près de 12%.

Sur les 20 dernières années, les obligations émises en Europe et aux Etats-Unis ont de loin surperformé les actions pour une volatilité réduite de 30% à 50% et une progression bien plus régulière. Une performance qui s’explique par le caractère hybride de ce produit.

Pour ce qui concerne 2020 néanmoins, l’excellent comportement des convertibles a été selon nous amplifié par trois facteurs.

Les convertibles ont bien rempli leur mandat, tout particulièrement les convertibles européennes qui ne prennent que 35% de la baisse des actions sur le premier trimestre (environ -8% pour les indices de convertibles ECI Europe Hedged et Refinitiv Focus Hedged, lorsque le Stoxx Europe 600 affiche une baisse de près de 23%). Quant aux convertibles globales, elles ont baissé de 9%, soit 45% de la baisse du MSCI World, ce qui se comprend assez bien de par la nature plus risquée du marché américain (sensibilité action et risque de crédit).

Ces bonnes performances relatives s’expliquent par le fait que l’on a démarré 2020 avec des marchés convertibles bien positionnés d’un point de vue technique : en zone «mixte», correctement valorisés, avec des sensibilités action modérées et des planchers obligataires pas trop éloignés et plutôt résistants (grâce à une bonne qualité de crédit moyenne, en particulier sur la zone européenne avec plus de 2/3 des crédits de qualité «investment grade»). Sur le papier, le rôle d’amortisseur pouvait fonctionner.

Le stress de crédit est resté contenu pendant la débâcle des marchés (même si les spreads de crédit se sont écartés) et il n’y a pas eu sur les convertibles de dislocation liée à des questions de liquidité. Même si la liquidité du marché des obligations convertibles a été très dégradée pendant quelques jours en mars, la nature «résiliente» des porteurs, la faible décollecte et l’absence de ventes forcées ont permis une normalisation rapide de la situation.

La qualité du gisement a également joué son rôle, avec une bonne diversification sectorielle et une sous-représentation des valeurs bancaires et pétrolières qui ont particulièrement souffert sur les marchés action.

La dynamique du marché primaire a été très forte tout au long de l’année, avec des opérations qui ont repris dès avril de manière soutenue. Au total, le volume d’émissions de 2020 atteint des niveaux record que nous n’avions pas vu depuis 2007 (159 milliards de dollars d’émissions dans le monde, pour une capitalisation du marché global de 509 milliards).

Une partie de ces émissions a concerné des opérations de refinancement d’entreprises en difficulté dans le contexte de la crise sanitaire («recovery» ou «re-opening plays»). Elles concernent les secteurs du tourisme (Booking Holdings), des transports (Southwest Airlines, Lyft), des croisières (Carnival Cruise), de l’hôtellerie et loisirs... Ces valeurs sensibles à la reprise se sont globalement bien comportées sous le double effet de la réduction de leur spread de crédit, du fait du refinancement réussi puis de la perspective de reprise économique grâce à la perspective de sortie progressive de la pandémie (vaccins).

Une autre catégorie d’émetteurs a concerné des entreprises en croissance qui souhaitaient capitaliser sur la crise pour renforcer leur positionnement. Il s’agit pour la plupart de sociétés exposées à des thématiques porteuses comme la digitalisation de l’économie («stay at home plays»). On y retrouve des activités comme la livraison à domicile (Just Eat Takeaway, Hello Fresh,...), le secteur du paiement (Wordline, Nexi), de la communication (Slack dans la messagerie d’entreprise, ou Snapchat dans les réseaux sociaux).

La majeure partie de ces sociétés s’est bien comportée boursièrement dans le contexte de la crise sanitaire.

Une dernière tendance, enfin, concerne l’émergence d’émissions d’obligations convertibles «vertes». EDF - avec une jumbo émission de 2,4 milliards d’euros - est emblématique de ce mouvement, à laquelle on peut rajouter Falck, Néoen, ou plus récemment Voltalia, pour le secteur des énergies renouvelables.

Outre le facteur de performance, cette dynamique d’émissions a eu selon nous des conséquences vertueuses sur le marché des convertibles, de par la diversification du gisement, de son recentrage en zone mixte, et de «l’encaissement» de convexité induite dans les re-balancements d’indices et permise dans les fonds.

L’année 2020 enfin, a été une extraordinaire période de dispersion des performances. Ce phénomène que nous constatons depuis plusieurs années déjà, du fait de la disruption croissante des «business models» des entreprises, a été accéléré et amplifié avec la crise sanitaire liée au COVID-19. On a retrouvé de la dispersion entre les secteurs pénalisés par la crise et ceux qui en tirent profit, mais aussi au sein de chaque secteur où la discrimination se voit renforcée entre les gagnants et les perdants de demain.

Pour un portefeuille d’actions, cette dispersion n’est pas par nature source de performance, compte tenu du comportement linéaire de ses composantes. Pour les portefeuilles d’obligations convertibles en revanche, une forte dispersion se traduit par une forte surperformance par rapport aux actions, du fait du comportement asymétrique des titres qui les composent.

Ce point particulièrement important est encore renforcé par notre process de gestion, qui met l’accent sur l’éviction des mauvais risques de crédit (et donc la solidité des planchers actuariels). Il permet également «d’encaisser régulièrement de la convexité» au travers d’une discipline de prise de profits régulière. En d’autres termes, de vendre tout ou partie de la convertible après une période de hausse pour pouvoir se repositionner sur le niveau de risque initial souhaité, indépendamment d’une décision de gestion et donc d’une conviction fondamentale.