Fin 2020, nous évoquions cinq facteurs qui devaient soutenir le secteur, l'un d'entre eux étant un environnement à faible taux de défaut.

Alors que les obligations européennes à haut rendement se sont fortement redressées depuis les plus bas de la crise du COVID, un resserrement supplémentaire des spreads à moyen et long terme ressort de notre analyse exclusive des défauts, qui continue à mettre en avant plusieurs facteurs permettant aux émetteurs de réduire leur coût de capital et de prolonger leurs échéances, alors que l’on entre dans ce qui deviendra probablement une nouvelle ère de défauts historiquement bas.

Au coeur de la crise du COVID, mi-2020, nous avons mené une analyse bottom up des défauts dans le secteur européen du high yield. Nous avions conclu alors que les défauts de paiement resteraient bien inférieurs à 3% au cours des 24 mois qui suivraient, ce qui était bien inférieur aux opinions consensuelles de l'époque. La reprise économique en Europe s'est depuis renforcée, les bénéfices des entreprises ont surpris à la hausse et les fondamentaux du crédit ont continué à s'améliorer. Afin d'évaluer si cette rapide évolution pourrait affecter le taux de défaut des entreprises aujourd’hui, nos analystes crédit ont récemment répété l'exercice.

Les politiques monétaires et budgétaires bien coordonnées depuis le début de la pandémie ont notamment prévu des taux d'intérêt directeurs négatifs, un assouplissement quantitatif, des prêts ciblés, des allégements fiscaux, des programmes de compensation et des mises au chômage technique. Par exemple, sur le plan budgétaire, l'Allemagne a mis de côté plus de 10 milliards d'euros afin d’indemniser les entreprises touchées comptant plus de 50 employés à hauteur de 70% de leur perte de revenus par rapport à novembre 2019.

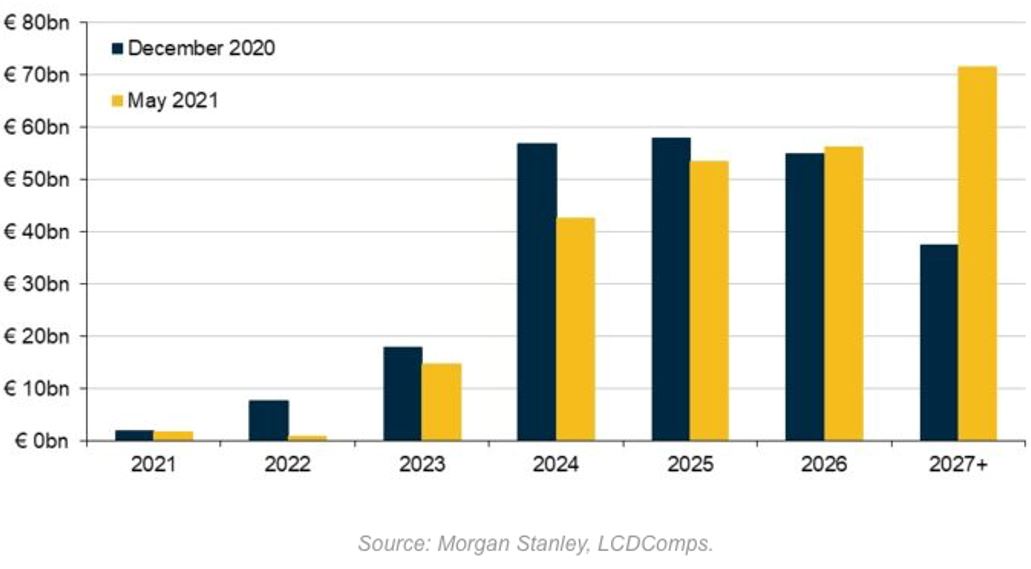

Ce soutien a par ailleurs stimulé les liquidités sur les marchés des capitaux, ce qui a permis aux entreprises de se recapitaliser, mais pas nécessairement en faisant appel à l'effet de levier. Les entreprises de certains des secteurs les plus durement touchés, comme les jeux, les voyages et les loisirs, ont d'abord levé des capitaux propres une fois que les marchés se sont ouverts mi-2020. Avec le soutien des investisseurs en capital et des créanciers, les entreprises ont amélioré leurs liquidités, refinancé leur dette à un taux d'intérêt plus faible et prolongé leurs échéances. Par conséquence, le coupon moyen sur le marché européen high yield a chuté de près de 50 points de base entre fin 2019 et son niveau récent d'environ 3,50% à fin juillet, et les échéances ont été prolongées chaque année jusqu'en 2026.

Les fonds en difficulté ont également levé un montant considérable de capitaux en 2020, qui peuvent être déployés afin d’aider les entreprises à éviter les défauts et/ou pour acheter des actifs après un défaut. Ce dernier point permet d’améliorer les recouvrements aux créanciers, réduisant ainsi le coût du défaut. Notre analyse des défauts a donné lieu à une estimation de recouvrement de 47,5% au cours des 12 prochains mois, ce qui est supérieur aux moyennes historiques de l'ordre de 30%.

Les performances des entreprises se sont également améliorées à mesure que les économies sortent des confinements. La croissance de l'EBITDA a bondi après une contraction de 15% et la dette globale a cessé de croître, ce qui met en évidence l'ampleur de la reconstitution du bilan des entreprises. En effet, environ 50% des émissions du premier semestre de 2021, soit quelque 64 milliards d'euros (environ le double du volume de la même période l'année précédente), étaient des opérations de refinancement et de recapitalisation. Et la reprise de la croissance des flux de trésorerie disponibles a porté le ratio flux de trésorerie disponibles/dette à son niveau le plus élevé depuis plus de dix ans.

Dans l'ensemble, la combinaison de facteurs s'est traduite par très peu de crédits en difficulté. A fin juin, seules huit obligations se négociaient en dessous d'un prix au comptant de 80, soit seulement 0,40% du marché européen high yield. En termes de spreads, seules 20 obligations, soit 1,1% du marché, se négociaient avec des spreads supérieurs à 1’000 pb.

Bien que notre optimisme à court terme soit modéré par le risque de mutation du COVID qui entrave les efforts de vaccination ou par le fait que les banques centrales durcissent leur politique de manière préventive afin de répondre aux préoccupations en matière d'inflation, nous pensons que le marché européen à haut rendement résistera grâce à la combinaison de facteurs offrant au secteur des conditions fondamentales constantes.

Les valorisations excessives sont aussi préoccupantes à court terme, mais à plus long terme, la sélection active du crédit peut continuer à identifier les valeurs qui émergent, en particulier dans les segments du marché où le nouveau paradigme de défaut bas n'est pas encore pris en compte.