Le double impact du COVID-19 et de la chute des prix du pétrole a porté un coup à l'économiemondiale.

- Le principal souci est maintenant que la dislocation importante des marchés financiers se répercute sur l'économie réelle, faisant peser des risques sur ses perspectives d'évolution.

- À la marge, nous pensons qu'il existe une possibilité de reprise graduelle au second semestre aux États-Unis. Il est toutefois évident que des risques croissants pèsent sur ce scénario de base. Les décideurs politiques du monde entier sont en train de réagir rapidement avec des mesures de relance budgétaire et monétaire. Cela facilitera un rebond éventuel, mais la situation devrait rester incertaine et volatile à court terme.

- Dans le monde entier, les bénéfices des entreprises seront probablement durement touchéssur les deux premiers trimestres, avant de se redresser sur la seconde moitié de l'année si notre scénario de base se vérifie. Globalement, cela devrait nous donner une croissance des BPA légèrement négative pour 2020, avec l'espoir d'une croissance plus forte en 2021.

- Nous avons largement neutralisé nos positions à risque et augmenté notre duration. Malgré le niveau actuel des rendements obligataires, la duration a un rôle à jouer au sein desportefeuilles, compte tenu de ses propriétés de couverture dans les périodes d'incertitude accrue. À moyen terme, les obligations devraient rebondir, mais l'ampleur des dégâts économiques durables reste difficile à quantifier, ce qui justifie une note de prudence supplémentaire dans le positionnement des portefeuilles..

Déjà fortement secoués par l'épidémie de COVID-19, l'économie mondiale et les marchés financiers ont subi un deuxième choc exogène la semaine dernière sous la forme d'un effondrement des prix du pétrole. Malgré ce double choc, et son impact initial important sur la croissance économique des deux premiers trimestres de l'année au niveau mondial, une reprise de l'économie américaine reste un scénario plausible pour le second semestre. L'incertitude a néanmoins fortement augmenté dans l'ensemble de l'économie mondiale comme sur les marchés financiers, personne ne pouvant prédire exactement quelle sera l'interaction précise de ces deux chocs significatifs.

Le focus des dernières séances de cotation est resté la propagation du COVID-19 et la réponse politique à celui-ci; cela ne doit toutefois pas nous faire oublier la tourmente sur les marchés de l'énergie. Du point de vue économique, et à moyen terme, la baisse des prix du pétrole est une bonne nouvelle pour la plupart des économies de la planète, car elle aide les consommateurs comme les entreprises consommatrices d'énergie. À court terme, en revanche, elle pèsera sur les dépenses d'investissement du secteur des ressources, ce qui pourrait compenser en partie ses répercussions favorables sur l'économie. Les effets de cette baisse des prix du pétrole pourraient en outre s'avérer plus modestes qu'à d'autres périodes, en raison de l'impact de l'épidémie de COVID-19 sur la demande.

En particulier, les secteurs du transport et du voyage sont durement touchés. La baisse des prix du pétrole affectera également la demande des exportateurs de pétrole, ce qui pénalisera les économies tournées vers l'exportation et pourrait ralentir la reprise en Asie. Tout cela s'ajoute à l'impact économique du COVID-19. Alors que nous en sommes probablement qu'au début en Europe et aux États-Unis, les économies asiatiques semblent avoir fait des progrès dans la gestion du virus. Si au début de l'épidémie virale, les investisseurs s'étaient surtout inquiétés d'une perturbation de l'offre, la crainte d'une baisse de la demande résultant des mesures officielles de confinement de l'épidémie, ainsi que d'une baisse de la confiance, se fait de plus en plus ressentir.

La conséquence la plus inquiétante de ce choc pétrolier est peut-être le risque qu'il génère une dislocation supplémentaire sur des marchés financiers déjà stressés qui se répercute sur l'économie réelle. En particulier, les marchés du crédit des États-Unis sont fortement exposés aux sociétés pétrolières, ce qui pourrait porter un coup supplémentaire à la confiance. En bref, la probabilité d'une récession aux États-Unis (et par conséquent dans le monde) a indéniablement augmenté. Notre scénario de base prévoit toutefois que les États-Unis éviteront une récession traditionnelle, bien que l'impact économique sur leur économie et d'autres, comme celle de l'Europe, sera sévère. Nous pensons que les statistiques économiques et les bénéfices commenceront à s'améliorer sur la seconde moitié de l'année, mais là encore, le calendrier et la nature de ce rebond sont incertains.

Les décideurs politiques sont en train de réagir rapidement à ces chocs économiques, une raison de conserver un certain optimisme quant aux perspectives économiques. La relance monétaire a déjà conduit à des rendements obligataires historiquement bas. En raison du calendrier et de l'origine du virus, les autorités chinoises ont été à l'avant-garde de l'assouplissement, avec une panoplie de mesures comprenant l'émission accrue d'obligations par les gouvernements locaux, injections de liquidité et des baisses de taux. En dehors de la Chine, la Réserve fédérale (Fed) a pris les devants avec une de taux d'urgence à hauteur de 50 points de base (pb). Ce n'est probablement que le début d'un nouveau cycle d'assouplissement et nous pensons qu'il y a une forte probabilité que d'ici avril, le taux directeur des États-Unis soit réduit à 0%. Les baisses de taux risquent pourtant de ne pas suffire et la priorité est maintenant à la fourniture de liquidité pour éviter des pénuries de fonds en USD. À ce titre, l'augmentation des plafonds des opérations de prise en pension aux États-Unis et la perspective d'un assouplissement monétaire substantiel et prolongé au moyen d'un large éventail de mesures seront les bienvenues pour les marchés. Emboîtant le pas à la Fed, la Banque Centrale Européenne (BCE) et la Banque d'Angleterre ont annoncé un large éventail de mesures d'assouplissement. L'intervention de la BCE est axée sur le soutien aux conditions de crédit, avec de nouvelles opérations de refinancement à long terme et 120 milliards d'euros de rachats d'actifs supplémentaires pour 2020.

La Banque d'Angleterre a abaissé ses taux de 50 pb et annoncé une longue liste d'instruments d'assouplissement du crédit le même jour que le Trésor dévoilait ses mesures de relance budgétaire. Il est probable que cette dynamique d'assouplissement global se poursuivra dans les prochains mois pour atténuer le resserrement des conditions de crédit et/ou les suppressions d'emplois pendant que les autorités publiques s'efforcent de contenir et de gérer la propagation du virus.

La réponse budgétaire est également importante. Des mesures budgétaires sont en préparation dans l'ensemble des grandes économies mondiales, notamment aux États-Unis, en Italie, en Australie, en Allemagne et au Japon, tandis que le Royaume-Uni ajoute des mesures d'urgence à une relance budgétaire attendue de longue date. Surtout, les mesures budgétaires n'ont pas besoin d'être importantes pour être efficaces. Des mesures ciblées qui réduisent le coût des congés maladie, des tolérances ou des délais supplémentaires pour le paiement des loyers et des échéances de prêts immobiliers, des abattements fiscaux et des aides pour les petites entreprises des secteurs les plus gravement touchés par le virus pourraient s'avérer plus efficaces que des dépenses publiques à grande échelle pour limiter l'impact économique. La combinaison de mesures monétaires et budgétaires devrait finir par stabiliser le sentiment et modérer la deuxième vague de répercussions du double choc de l'épidémie de COVID-19 et de la chute des prix du pétrole.

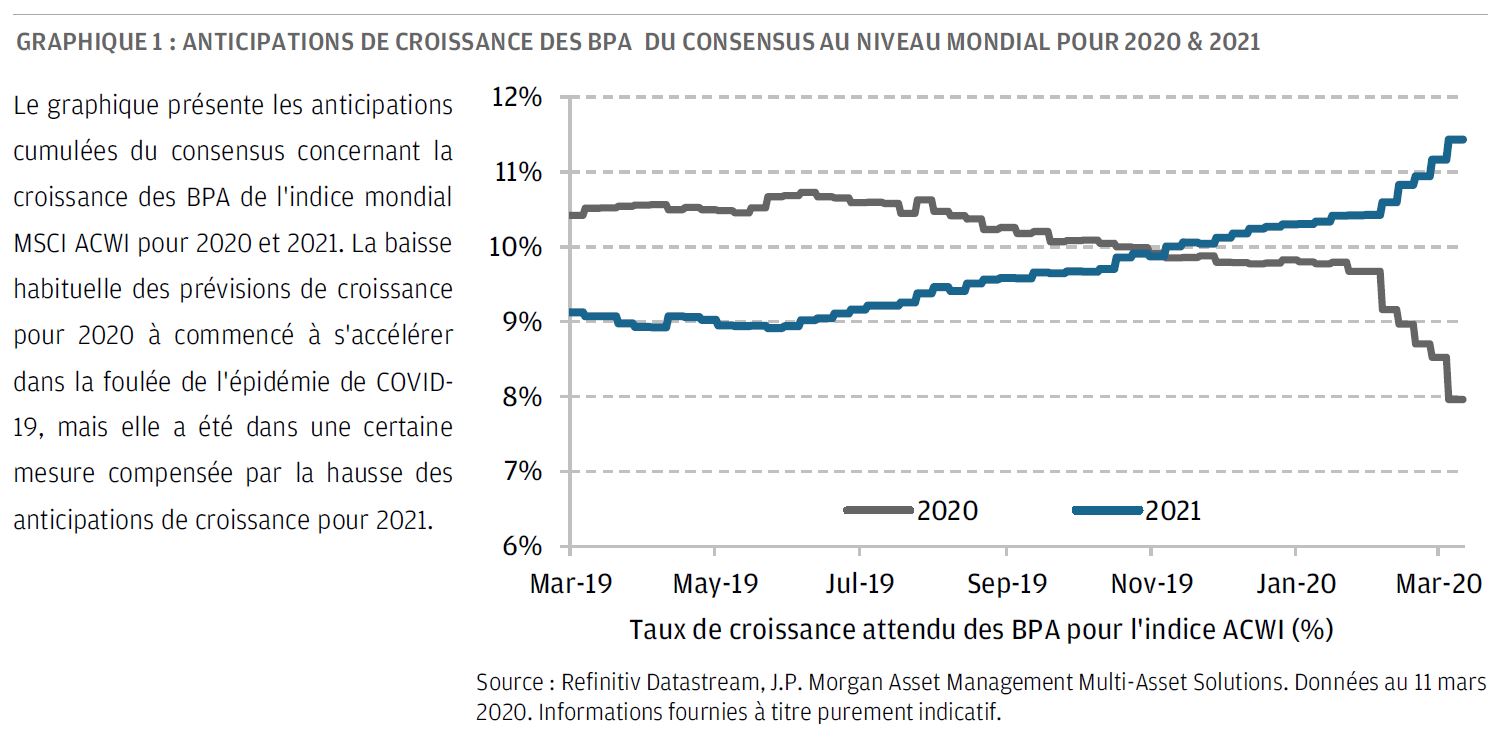

La rapidité avec laquelle les marchés récupèreront risque de dépendre de l'impact de ces chocs sur les bénéfices des entreprises. En début d'année, le consensus de marché anticipait une croissance des bénéfices de presque 10% pour 2020 au niveau mondial (MSCI ACWI). Même à cette époque, cela semblait exagérément optimiste, des taux de croissance de l'ordre de 5% apparaissant plus réalistes. Ce niveau de croissance pourrait malgré tout avoir soutenu les marchés. Il est sûr maintenant que les perspectives seront plus mauvaises et beaucoup plus incertaines. La première moitié de l'année pourrait être marquée par une forte baisse des bénéfices, sous l'effet combiné des chocs de l'offre et de la demande, suivie d'un solide rebond au second semestre, à mesure que l'économie se redressera, comme nous nous y attendons.

Globalement, cela pourrait nous donner une croissance des bénéfices modérément négative pour 2020 au niveau mondial. Il est toutefois important de se dire qu'une grande partie (mais pas la totalité) de ces bénéfices perdus devraient être récupérés en 2021. En d'autres termes, même si la croissance des bénéfices prend un coup en 2020, cela devrait être rattrapé, au moins en partie, par une croissance plus forte en 2021. Par rapport au passé, le secteur de l'énergie a perdu de son importance sur les marchés boursiers et l'impact négatif de la baisse des prix du pétrole devrait être limité: le poids des bénéfices du secteur était de tout juste 6% en 2019 au sein de l'indice mondial des actions internationales (MSCI ACWI), même s'il est nettement plus élevé sur certains marchés comme le Royaume-Uni ou le Canada.

Alors que la crise prenait de l'ampleur, nous avons neutralisé nos expositions aux actifs risqués et ajouté de la duration à nos portefeuilles multi-actifs. Malgré le niveau actuel des rendements obligataires, nous pensons qu'une exposition aux produits de taux a un rôle à jouer dans les portefeuilles, compte tenu du faible niveau de l'inflation et de ses caractéristiques de couverture dans les périodes d'incertitude accrue. Au sein des marchés actions, nous avons une préférence pour des régions comme les États-Unis et les marchés émergents (dominés par la Chine), qui possèdent la force de frappe la plus importante, au niveau monétaire et budgétaire, pour gérer ces chocs économiques. Parmi les classes d'actifs des marchés émergents, nous préférons les actions à la dette étant donné que les économies asiatiques dominent l'indice: elles sont pour l'essentiel importatrices de pétrole et ont également subi le choc de l'épidémie de COVID-19 avant les autres. Sur les marchés obligataires, nous privilégions les marchés à rendement positif comme les États-Unis, le Canada et l'Australie, sur lesquels il existe une marge de manoeuvre plus importante en matière d'assouplissement monétaire.