Les données récentes vont dans le sens d’une croissance solide associée à une inflation persistante, ce qui correspond à notre scénario de base actuel. Les scénarios de ralentissement à court terme apparaissent moins probables.

- Cette réduction de l’incertitude concernant la trajectoire de l’inflation, associée à la résilience de la croissance, laisse entrevoir la possibilité d'un resserrement monétaire plus important que prévu. Il est donc difficile de prendre des positions fortement directionnelles dans les portefeuilles multi-actifs.

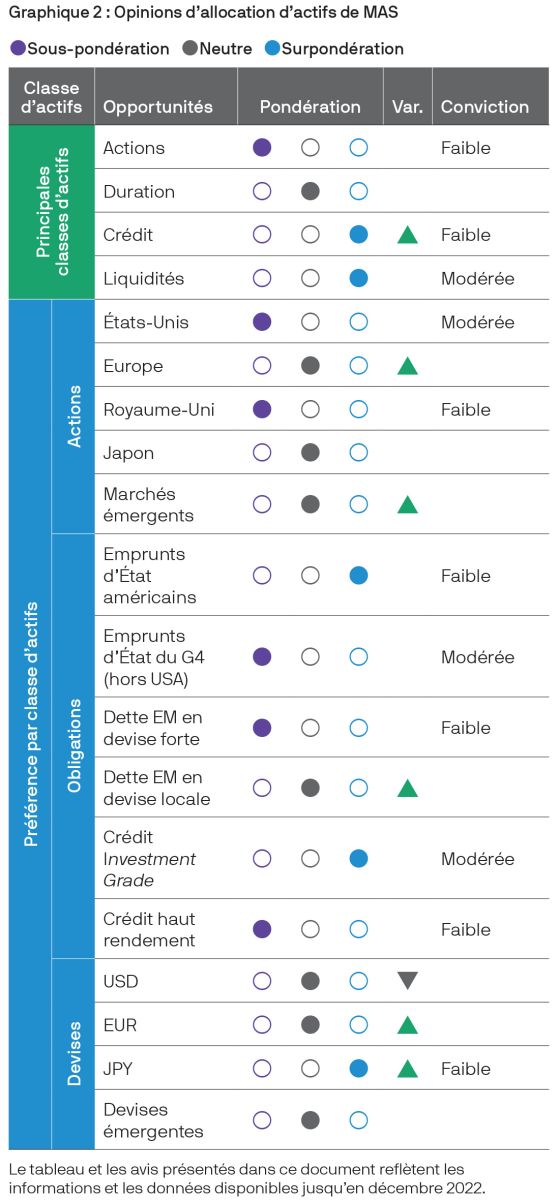

- Notre préférence pour une surpondération de la duration est le reflet de nos prévisions en matière de taux (légère baisse) et de corrélation entre actions et obligations (en baisse ou redevenant négative). Cette conviction n’est toutefois pas très marquée.

- Nous restons proches de la neutralité dans le positionnement de nos portefeuilles. Nous privilégions les positions de valeur relative sur les actions et les obligations, en nous orientant vers les marchés d’actions plus abordables qui offrent un potentiel de hausse cyclique plus important (marchés émergents par exemple) et en nous écartant des marchés obligataires les plus exposés à un nouveau resserrement de la politique monétaire (Japon notamment).

L’évolution des marchés financiers sur les derniers mois est le reflet de l’évolution des perspectives de croissance et d’inflation. À la fin de l’année dernière, les acteurs du marché étaient focalisés sur la gravité potentielle du ralentissement attendu de l’activité économique mondiale dans la perspective d’une nette amélioration de la trajectoire de l'inflation. Ces derniers temps, les perspectives de croissance à court terme se sont améliorées aux États-Unis, en Europe et en Chine, tandis que les chiffres d’inflation ont été plus mitigés.

Cette résilience de la croissance associée à la persistance de l’inflation a fait ressurgir l'incertitude relative aux cycles de politique monétaire dans le monde. Il est donc plus compliqué, à notre avis, de prendre des positions fortement directionnelles dans les portefeuilles multi-actifs.

Le tableau 1 présente différents scénarios possibles à court terme avec notre estimation de leur probabilité relative à l’heure actuelle. Bien que les descriptions fassent référence à l'économie américaine, nous estimons qu'elles ont une portée plus générale. La distribution des probabilités semble s'être déplacée, s'éloignant des scénarios de «ralentissement» (3 & 4) pour se rapprocher des scénarios de «résilience» au niveau mondial (1 & 2). Les données les plus récentes vont dans le sens du scénario 2: croissance solide et inflation persistante, ce qui correspond à notre scénario de base actuel.

Ces données font ressortir une croissance satisfaisante (sans que l’on puisse vraiment la qualifier de «vigoureuse») et une inflation en train de se modérer, qui reste malgré tout supérieure aux objectifs des banques centrales.

Les différents scénarios économiques possibles se traduisent par un large éventail de résultats potentiels pour les marchés

Les indicateurs de croissance des États-Unis se sont redressés après la baisse enregistrée fin 2022. Les ventes au détail ont rebondi en janvier après le creux du mois de décembre, bien que l’évolution des habitudes de dépenses saisonnières ait probablement amplifié ces fluctuations. L'emploi salarié s'est également accéléré en début d'année, et le faible niveau des nouvelles demandes d'allocations chômage atteste lui aussi de la vigueur persistante du marché de l'emploi. Les indices de confiance des entreprises, qui avaient baissé au quatrième trimestre, se sont globalement stabilisés ou améliorés.

L'effondrement des prix du gaz naturel devrait permettre à l'économie de la zone euro d'éviter une récession qui semblait quasiment inévitable l'année dernière. Il y a encore peu de données chiffrées concernant 2023, mais des enquêtes historiquement fiables laissent présager une croissance faible, mais positive. Le processus de réouverture post-COVID-19 de la Chine s'est par ailleurs déroulé avec moins de perturbations qu’on pouvait le craindre, ouvrant ainsi la voie à un fort rebond de l'activité qui devrait déjà se refléter dans les chiffres du premier trimestre.

Nous pensons en outre que l’économie mondiale va se stabiliser dans les prochains mois après le net ralentissement enregistré à la fin de l’année dernière. Ce ralentissement semble avoir réaligné l’offre avec la demande, mettant fin à une période inopportune d’accumulation de stocks et annonçant le retour à une expansion modérée.

Bien que les creux de la croissance mondiale, notamment dans l’industrie, laissent généralement présager de bonnes performances pour les actifs risqués, trois facteurs tempèrent actuellement notre enthousiasme.

Premièrement, il existe encore à nos yeux des risques cycliques, sous la forme notamment d’une détérioration du cycle du crédit. Les conditions d’octroi des prêts bancaires se sont durcies en Europe et aux États-Unis d’une manière rarement observée en dehors des périodes de récession. Comme pour de nombreuses autres caractéristiques de ce cycle inhabituel, nous pensons que cette tendance pourrait constituer un signal trompeur, car les banques se sont préparées très tôt à un ralentissement qui pourrait fort bien ne pas se produire en 2023. Une évolution durable et généralisée vers des conditions de crédit plus restrictives pourrait toutefois entraîner l'économie vers des scénarios d’«atterrissage», qu’il s’agisse d’un atterrissage brutal ou en douceur.

Deuxièmement, avec des taux de chômage et d’épargne très bas, il semble peu probable que nous nous dirigions vers une période prolongée de croissance supérieure à la tendance – bien que ce point s'applique davantage aux États-Unis qu’au reste du monde.

Troisièmement, ces amortisseurs limités rendent l'économie vulnérable aux chocs de l’offre, comme par exemple une nouvelle crise de l'énergie (scénario 5 du tableau 1). La probabilité de ce scénario semble néanmoins avoir récemment diminué, la réouverture de la Chine n'ayant guère contribué à faire monter les prix du pétrole, mais nous estimons qu'il s'agit d'un risque toujours possible.

Les derniers chiffres d’inflation semblent toutefois plus conformes au scénario de résilience de la croissance associée à une inflation persistante (scénario 2) qu’à celui d’une disparition de l’inflation (scénario 1). Il est vrai que la dynamique inflationniste semble avoir atteint son pic pendant le second semestre de 2022, tandis que les premiers chiffres de 2023 ont surpris du côté de la fourchette basse en Europe. Cependant, aux États-Unis, les indicateurs prospectifs des prix des marchandises ont cessé de baisser, l'inflation sous-jacente des prix à la consommation a augmenté en janvier, et d’autre indicateurs de l'inflation sous-jacente sont toujours élevés. La valeur du point mort d’inflation sur le marché obligataire s’est donc déplacée vers le haut, après avoir commencé l’année à des niveaux particulièrement bas.

Cette réduction de l’incertitude concernant la trajectoire de l’inflation, associée à la résilience de la croissance, laisse entrevoir la possibilité d'un resserrement monétaire plus important que prévu. Les banques centrales continuent d’annoncer qu’elles se rapprochent de la fin de leur cycle de hausse des taux. Nous pensons qu'une réaccélération du rythme du resserrement est peu probable, car les taux se situent déjà en terrain restrictif.

Les banques centrales pourraient toutefois administrer quelques doses supplémentaires de rigueur monétaire si l’actualité économique continuait de montrer que le scénario 2 (avec une inflation persistante) représentait la trajectoire la plus probable pour l'économie.

Pour l'année à venir, la diversité des scénarios macroéconomiques possibles aux États-Unis se traduit par un large éventail de résultats potentiels pour les marchés. Les marchés obligataires, particulièrement volatils l’an dernier par rapport au passé, restent dominés par l'incertitude.

Dans la plupart des États du monde, nous prévoyons une baisse au moins légère des taux, conséquence de la réduction des pressions sur les prix et les salaires et d'une croissance modérée. Nous nous attendons également à ce que la corrélation entre les actions et les obligations diminue ou redevienne négative. L’attention portée par les marchés à l’inflation et aux anticipations de taux de la Fed a tendance à pousser les actions et les obligations dans la même direction, ce qui se traduit par une corrélation positive. Nous estimons toutefois que cet intérêt s’atténuera dans les prochains mois.

Notre préférence pour une surpondération de la duration est le reflet de nos prévisions en matière de taux et de corrélation entre actions et obligations. Cette conviction n’est toutefois pas très marquée, ce qui s'explique en grande partie par le fait que nous attribuons également une probabilité de 40% à un scénario de «résilience de la croissance» et d'inflation plus «persistante», dans la lignée des surprises économiques de l'an dernier, ce qui est peu favorable aux obligations.

Quelles sont les caractéristiques d’un environnement susceptible de nous faire abandonner notre avis légèrement positif sur la duration et de nous pousser dans cette voie?

- Persistance de l’inflation des prix à la consommation et des salaires qui inciterait la Fed à resserrer sa politique au-delà de ce qui est actuellement prévu par les marchés, ce qui ferait monter les taux réels à court terme. Ce resserrement supplémentaire pourrait également inverser davantage la courbe des taux, bien qu’il faille aussi s’attendre à des pressions haussières sur les échéances intermédiaires et le taux directeur.

- Résilience globale de l’activité face à des taux directeurs nettement plus élevés, ce qui indiquerait que l'économie est structurellement moins sensible que prévu aux taux d’intérêt. Cette résilience entraînerait une augmentation des taux directeurs anticipés par les investisseurs sur le long terme, et donc une pression haussière directe sur les rendements à plus long terme.

- Une inflation toujours persistante d’ici la fin de l'année, ce qui pourrait inciter la Fed à lâcher du lest à court terme par rapport à son objectif de 2,0%, surtout si les coûts correspondants apparaissaient élevés face à des anticipations d'inflation toujours contenues. Une modification de l'objectif d'inflation serait un choc pour les marchés, ce qui rend peu probable un changement formel. La Fed pourrait toutefois se montrer plus disposée à tolérer une période prolongée d'inflation supérieure à l'objectif, dans une fourchette de 2,5 à 3,0%.

S'il se concrétisait, ce scénario se traduirait probablement par une sous-performance des obligations par rapport aux liquidités. Il maintiendrait également la corrélation entre actions et obligations en terrain positif, les marchés continuant de se focaliser sur l'inflation et la politique monétaire.

Les informations récentes vont dans le sens d’un scénario de résilience de la croissance associée à une inflation persistante (scénario 2), du moins jusqu’à présent, ce qui ne nous incite pas à prendre des positions fortement directionnelles dans nos portefeuilles. Il est possible que cette situation se prolonge pendant un certain temps, mais pas indéfiniment, et elle se résoudra probablement sous la forme de l’un ou l’autre des autres scénarios.

Chacun de ces scénarios a toutefois des implications très différentes pour les actions et les obligations, ce qui nous amène à conserver un positionnement proche de la neutralité dans nos portefeuilles. Nous privilégions les positions de valeur relative sur les actions et les obligations, en nous orientant vers les marchés boursiers plus abordables qui offrent un potentiel de hausse cyclique plus important (marchés émergents par exemple) et en nous écartant des marchés obligataires les plus exposés à un nouveau resserrement de la politique monétaire (Japon notamment).