Les actifs risqués ont délivré une très solide performance au cours de ces derniers mois, en dépit de la volatilité de la semaine dernière.

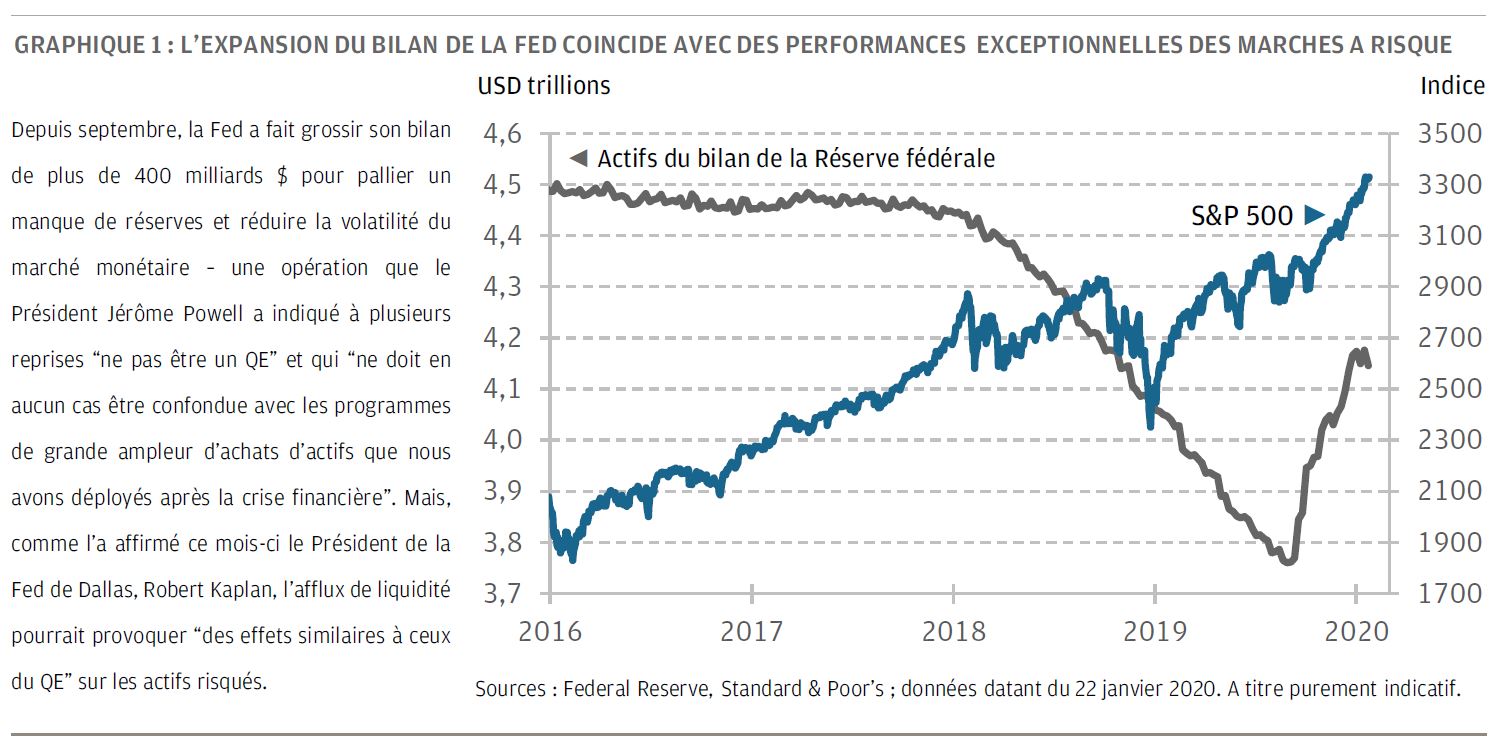

- Les actifs risqués ont délivré une très solide performance au cours de ces derniers mois, en dépit de la volatilité de la semaine dernière. Dans le même temps, les obligations internationales n’ont pas fait l’objet d’un mouvement de vente significatif dans cet environnement favorable au risque. Cette apparente déconnection pourrait s’expliquer en partie par une injection de liquidité dans les marchés financiers postérieure au mois de septembre — notamment une progression du bilan de la Réserve fédérale de plus de 400 milliards de dollars.

- Si les perspectives économiques se sont nettement améliorées, le sentiment général des investisseurs s’est incontestablement renforcé bien davantage, comme le montre les rapides révisions à la hausse des bénéfices et les enquêtes sur le sentiment des investisseurs tout comme les sorties considérables des fonds monétaires.

- Si nous admettons l’existence de signes d’exubérance chez les investisseurs et le rôle de la liquidité dans la stimulation des performances, nous conservons une vision modérément positive sur les actifs risqués et estimons qu’il existe un potentiel de hausse pour les actions. Sur le plan géographique, nous avons une préférence marquée pour les actions américaines suivies par les actions émergentes. Nous restons neutres à légèrement sous-pondérés sur les obligations.

Au cours de ces dernières semaines, les actifs risqués ont réalisé de solides performances dans un contexte d’amélioration des perspectives économiques mondiales à moyen terme. Mais le niveau de cette surperformance, associée à l’absence manifeste de mouvement de vente des obligations internationales, indique à un certain nombre d’investisseurs que ce rebond d’appétit pour le risque pourrait, du moins en partie, être le reflet d’un afflux de liquidités et d’une certaine exubérance du marché. Si ce raisonnement semble pertinent et justifie une surveillance, nous ne pensons pas qu’il invalide nos prévisions positives à court terme pour les actifs risqués.

Depuis début octobre, la performance des actifs risqués a été particulièrement robuste. Les actions internationales ont performé de plus de 14%, dont près de 7% depuis début décembre1; le crédit a étonnamment bien performé, particulièrement dans le segment noté CCC. Les composants du marché obligataire ont également été cohérents avec l’amélioration des perspectives économiques: les rendements sur les marchés hors des États-Unis plus exposés aux cycles ont progressé davantage, les courbes se sont en général pentifiées et les estimations du modèle de la prime de terme du bon du Trésor américain (U.S.) progressent. Mais parallèlement à ce sentiment général favorable au risque subsiste le fait quelque peu surprenant que, plutôt que de progresser, les rendements des obligations mondiales dans leur ensemble ont été relativement stables; le mois de janvier a jusqu’à présent généré à la fois de solides performances pour les actions et un recul des rendements du bon du Trésor américain (U.S.) à 10ans.

Une telle constellation de performances suggère que les marchés n’ont pas été seulement stimulés par l’amélioration des perspectives de croissance mais aussi par l’assouplissement des conditions financières – une poursuite du scénario dominant de 2019 jusqu’au début du mois de septembre, au cours duquel la Réserve fédérale (Fed) a pris la tête d’un assouplissement de la politique monétaire au niveau mondial. Depuis lors cependant, la politique de la Fed a semblé fermement prédéfinie ou en position d’attente, et l’amélioration des perspectives de croissance a permis de constater que le nombre des baisses de taux attendues en 2020 recule de plus de deux à moins de une actuellement.

Malgré ce resserrement des anticipations du taux directeur de la Fed, une injection de liquidité sur les marchés financiers postérieure au mois de septembre (se traduisant notamment par une expansion du bilan de la Fed de plus de 400 milliards USD – voir le graphique 1) coïncide approximativement avec le rebond des actifs risqués et pourrait expliquer pourquoi les obligations n’ont pas fortement sous-performé. A la différence du quantitative easing (QE) qui implique l’achat de bons du Trésor et d’obligations déprimant ainsi les rendements obligataires, la récente expansion du bilan de la Fed est survenue sous forme d’opérations à court terme et d’achats de bons du Trésor, qui évitent de déprimer directement les rendements obligataires tout en apportant incontestablement de la liquidité. Les autres banques centrales ont dans le même temps mis en place des programmes contribuant à alimenter de nouveau la liquidité : la Banque centrale européenne s’est lancée en novembre dans un programme d’achat d’actifs de 20 milliards € par mois et la Banque Populaire de Chine a dans les faits débloqué en janvier 800 milliards de yuans (115 milliards $) en réduisant les réserves obligatoires des banques.

Il est certain que les perspectives économiques se sont nettement améliorées, à notre avis pour deux raisons. Tout d’abord, les difficultés géopolitiques se sont estompées, de la façon la plus évidente par la signature d’un accord commercial de «phase 1» entre les États-Unis et la Chine qui annonce l’absence de nouvelle escalade, mais aussi du fait de l’approbation par le Congrès de l’accord commercial USMCA entre les États-Unis et le Canada et d’une plus grande visibilité sur le Brexit depuis les élections générales de décembre. En second lieu, les indicateurs d’activité économique ont commencé à rebondir, propulsant ainsi l’indice Citi’s Economic Surprise Index (indice de surprise économique) de l’économie mondiale à son plus haut niveau depuis près de deux ans. L’amélioration a été la plus évidente dans les enquêtes avancées, telles que les moyennes pondérées des indices PMI mondiaux (Global Purchasing Managers' Indices ou PMI), alors qu’un certain nombre de statistiques montrent que certains facteurs qui attisaient l’inquiétude quelques mois auparavant se sont récemment améliorées. Il s’agit notamment des statistiques commerciales et industrielles d’économies asiatiques indicatrices de tendance comme Taiwan et la Corée, dont les dirigeants politiques annoncent désormais un redressement de la demande de semi-conducteurs, elle-même indicatrice d’une progression des dépenses d’équipement mondiales. Pour ce qui concerne les États-Unis, notre analyse qualitative des probabilités de récession au cours des 12 prochains mois a reculé de 40% en août à 25% début janvier.

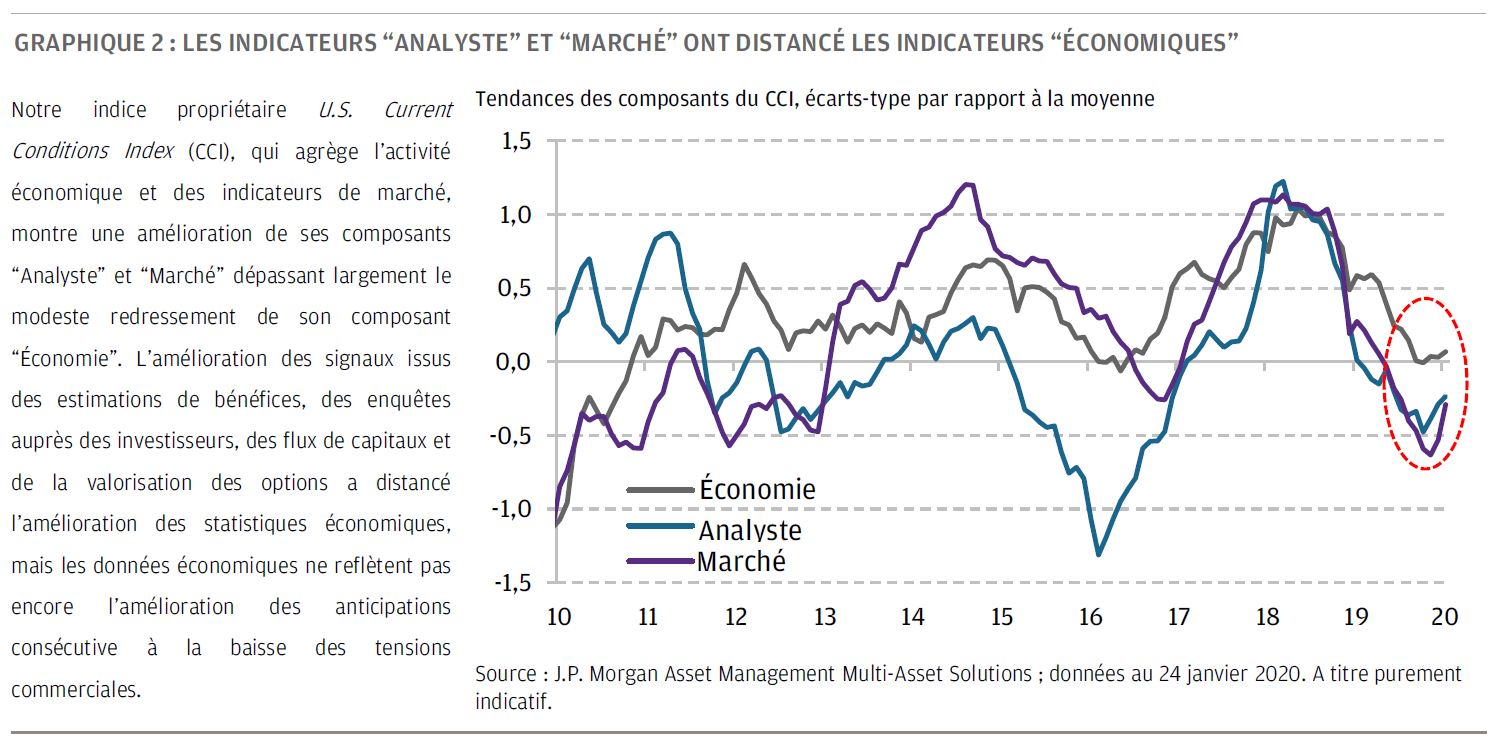

Bien que les fondamentaux économiques se soient améliorés, le sentiment général des investisseurs a incontestablement progressé bien davantage. Ici, nous nous référons à la rapide progression des révisions de bénéfices et aux enquêtes sur le sentiment général des investisseurs, aux sorties de capitaux considérables des fonds monétaires, à un recul emprunt d’optimisme de la volatilité implicite du marché et au biais positif des options sur actions qui suggère une diminution de la demande de protection contre la baisse. En Allemagne où il n’y a eu que des signes timides de stabilisation dans les statistiques d’activité, l’enquête mensuelle ZEW concernant les anticipations des investisseurs sur la croissance domestique a progressé à son niveau le plus élevé depuis 2015. Nos composants de l’indice Current Conditions Index (CCI) montrent une divergence similaire aux États-Unis (graphique 2).

Si nous admettons l’existence de signes d’exubérance chez les investisseurs concernant les actions et autres actifs risqués et l’idée que cette performance a pu être favorisée par la liquidité banque centrale, nous estimons qu’il existe encore un potentiel de valorisation pour les actions. Le positionnement des investisseurs reflète un recul de la prudence par rapport à 2019, mais son niveau ne s’est pas pour autant généralisé. L’enquête Bank of America’s Fund Manager Survey montre une détention de liquidités ne semblant pas excessivement réduite et des surpondérations sur les actions restant bien inférieures aux niveaux pouvant être considérés comme inquiétants.

Le positionnement des contrats futures CFTC (matières premières) reflète un scénario similaire. Nous prévoyons également que la croissance va se stabiliser plus fermement – pour rattraper les marchés – et le sentiment des investisseurs ne semble pas devoir se dégrader d’ici là. Dans la mesure où l’exubérance des investisseurs se reflète dans un retour aux esprits animaux au sein des conseils d’administration des entreprises, l’exubérance pourrait être une prophétie auto-réalisatrice.

Nous maintenons une vision modérément positive sur les actifs risqués. Dans nos portefeuilles multi-actifs, nous conservons une légère surpondération dans nos positions actions, qui conservent un fort momentum. Sur le plan géographique, nous préférons de loin les actions américaines qui sont d’après nous en capacité de se comporter relativement bien dans des contextes variés, suivies par les actions émergentes qui devraient être concernées au premier chef par la reprise en cours de la croissance mondiale, comparativement aux autres marchés d’actions cycliques tels que le Japon et l’Europe. Nous restons neutres à légèrement sous-pondérés sur les obligations, en raison de la faiblesse de la réaction des rendements obligataires mondiaux jusqu’à présent constatée face à l’amélioration des perspectives de croissance.