Maintien de l’avis positif à l'égard des actions chinoises: le sentiment des investisseurs restera favorable à court terme.

- Les actions chinoises de classe A ont gagné plus de 35% par rapport à leur plus bas niveau du mois de mars, dans le cadre d'un rallye haussier probablement dû à l'endiguement efficace du COVID-19 par la Chine, à sa reprise économique actuelle et à des politiques économiques favorables.

- Plus récemment, une nette amélioration du sentiment des investisseurs a joué un rôle plus important dans cette remontée des actions de classe A.

- Nous conservons un avis positif à l'égard des actions chinoises, car nous pensons que le sentiment des investisseurs restera favorable à court terme. Les actions de classe H bénéficient également de la préférence des investisseurs pour les actions de la «nouvelle économie».

- Le principal risque pesant sur notre opinion des actions chinoises et des actions des marchés émergents est celui d'une escalade des tensions sino-américaines. Notre scénario de référence prévoit une faible probabilité de hausse des droits de douane américains à court terme.

Affichant une forte reprise depuis ses points bas du mois de mars, la Chine est en tête des principaux marchés d'actions des marchés émergents (EM). L'indice chinois CSI 300 (qui représente les valeurs continentales cotées à Shenzhen et Shanghai) a plus que récupéré la perte enregistrée entre son pic de janvier et son creux du mois du mars. Les actions chinoises se classent parmi les meilleures performances mondiales en juin, l'indice CSI 300 gagnant 7,7% sur le mois et surpassant les actions des marchés développés (en hausse de 2,5% sur la même période). Lundi dernier, l'indice a également fait un bond de 5,7% pour atteindre son plus haut niveau depuis cinq ans.

Quel a été le catalyseur de ce récent regain d'optimisme du marché? Bon nombre d'observateurs mettent en avant un éditorial publié en première page du China Securities Journal, un journal d'État, qui évoque l'importance de favoriser un marché haussier sain pour les actions de classe A, alors que le pays se remet de la pandémie. Plus généralement, nous pensons que le risque bien maîtrisé de résurgence de l'épidémie de COVID-19 en Chine, la poursuite de la reprise économique et les politiques de soutien ont été les principaux moteurs de la surperformance de ces actions.

L'épidémie de coronavirus semble être bien maîtrisée en Chine, malgré la crainte d'une seconde vague après l'annonce à la mi-juin d'un nouveau foyer d'infection à Pékin. Le nombre de nouveaux cas quotidiens est tombé à moins de dix au cours de la semaine se terminant le 9 juillet. En parallèle, la reprise économique de la Chine semble bien engagée. Le mois de juin a offert des surprises à la hausse concernant le PMI manufacturier et le PMI non manufacturier, ce qui atteste de la poursuite de la reprise de la croissance économique en Chine. L'amélioration en cours de la dynamique de croissance peut également s'observer dans d'autres indicateurs à fréquence élevée, comme par exemple les ventes de logements neufs ou celles de poids-lourds.

Les politiques ont également été favorables. Le soutien budgétaire global, qui devrait représenter environ 5 à 6% du PIB cette année, dépasse celui du cycle d'assouplissement de 2015-2016. La Banque populaire de Chine (BPdC) a également conservé son attitude conciliante et a mis en place le 1er juillet un assouplissement plus ciblé pour soutenir les petites et moyennes entreprises, en abaissant les taux de réescompte et de refinancement.

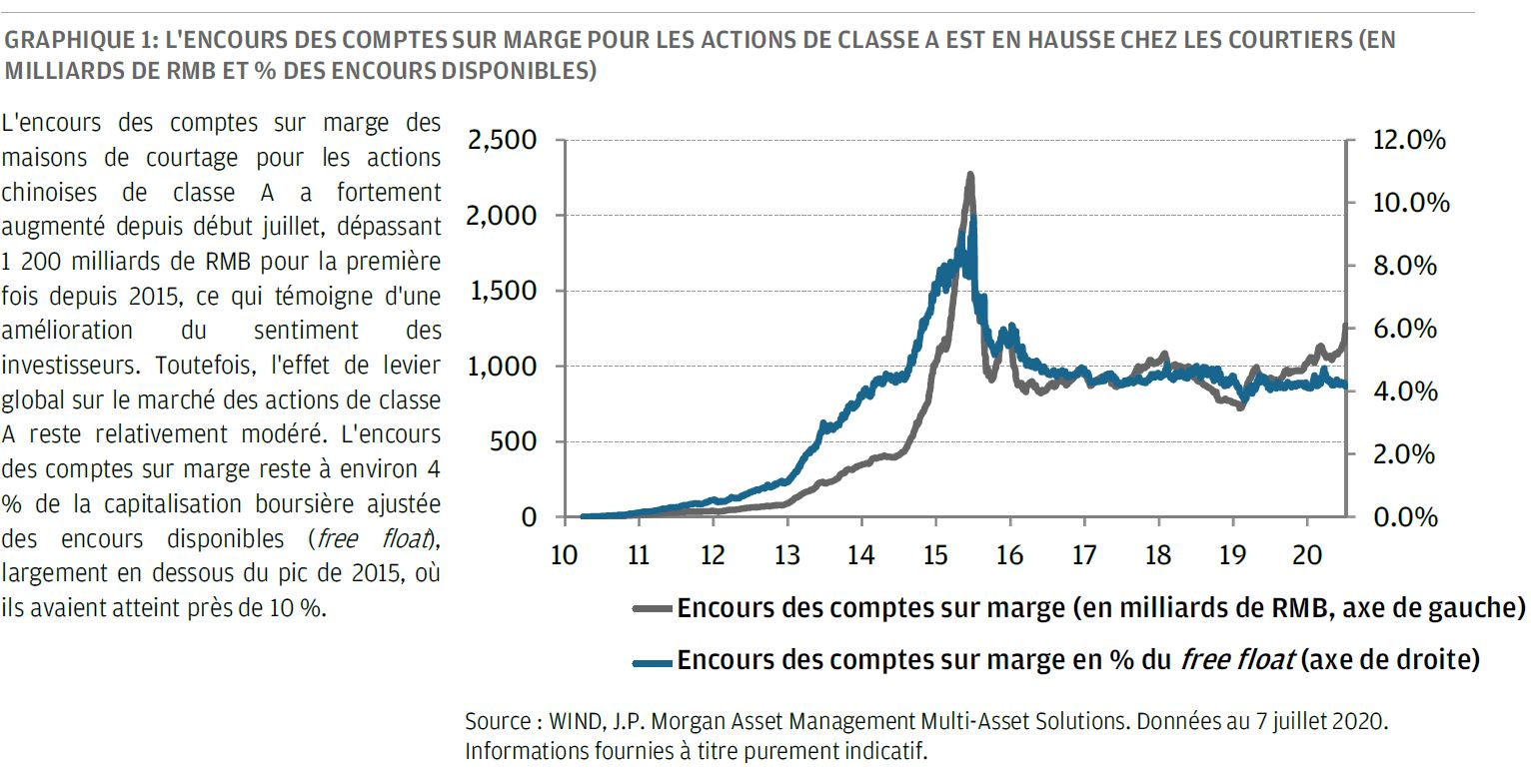

Plus récemment, nous avons observé une nette amélioration du sentiment des investisseurs. Les volumes quotidiens d'échange des actions de classe A et l'encours des comptes sur marge des maisons de courtage chinoises ont fortement augmenté depuis début juillet, pour dépasser respectivement 1’500 milliards de RMB et 1’200 milliards de RMB - c'est la première fois qu'ils franchissent ces seuils depuis la bulle de 2015 (graphique ci-dessous).

Les capitaux entrants en direction des actions de classe A (via Stock Connect) affichent également une nette augmentation ces dernières semaines, ce qui signale un sentiment plus optimiste chez les investisseurs étrangers. Il semble également y avoir une augmentation de la participation des particuliers sur le marché: le nombre de nouveaux comptes de petits investisseurs au sein de deux grandes sociétés de courtage a fait un bond de plus de 30% en juin par rapport au mois précédent.

Pour ce qui est de l'avenir, nous conservons un avis positif à l’égard des actions chinoises. Nous pensons que le sentiment restera probablement favorable à court terme, en partie à cause de la propension des petits investisseurs chinois à favoriser le momentum. De plus, les indicateurs du sentiment, y compris le niveau de l'effet de levier, ne semblent pas trop tendus pour le moment, surtout si on les compare aux niveaux de 2015, lorsque les actions chinoises étaient sur le point de s'effondrer, ce qui a fini par provoquer la forte baisse des actions internationales de début 2016.

Le contexte macroéconomique pourrait devenir plus neutre, mais a peu de chances d’avoir un effet pénalisant. Nous pensons que la reprise économique de la Chine va se poursuivre, soutenue par la poursuite de la normalisation de l'activité, en particulier dans le secteur des services, par des politiques favorables et par un éventuel rebond de la demande extérieure.

La reprise pourrait néanmoins être plus modérée dans les prochains trimestres par rapport à ce qui s'est produit jusqu'à présent, en raison notamment d'une reprise limitée de la consommation des ménages. Le revenu disponible des ménages a fortement chuté au premier trimestre, ce qui pourrait constituer un frein majeur à la consommation. La Chine s'est davantage focalisée sur la stimulation de la demande que sur les transferts de revenus pendant la crise de la COVID-19, ce qui fait que le revenu disponible des ménages pourrait mettre quelques trimestres à retrouver son niveau de croissance d'avant la crise.

Si, comme nous nous y attendons, la croissance économique s'améliore encore, les dirigeants chinois pourraient se montrer moins enclins à mettre en place des programmes de relance plus importants. La BPdC s’est déjà montrée plus prudente dans sa récente injection de liquidité. Nous nous attendons à ce que l'assouplissement monétaire chinois revienne à un mode plus dépendant des données, tout en restant conciliant. Une forte hausse des actions de classe A pourrait néanmoins freiner la poursuite de l'assouplissement, les responsables politiques préférant éviter d'alimenter une bulle boursière.

Le marché des actions chinoises de classe H (cotées à Hong Kong) s'est également bien comporté ces derniers temps. Comme le S&P 500, ce segment du marché boursier chinois est de plus en plus exposé à certaines grandes sociétés de la «nouvelle économie», comme Alibaba, Tencent ou Meituan Dianping. À l'instar des géants technologiques américains, ces sociétés bénéficient de valorisations élevées, représentent un pourcentage important de la capitalisation boursière de l'indice et devraient offrir une croissance régulière du BPA au cours des prochaines décennies. Pendant la crise du COVID-19, l'exposition à ces titres a été bénéfique et la pandémie pourrait conforter certains thèmes qui font la valeur de ces entreprises (comme par exemple le commerce en ligne).

Il est difficile d'évaluer ces entreprises à croissance rapide, mais on peut dire, de manière générale, que les valorisations de ces valeurs chinoises sont moins tendues que celle de leurs homologues américaines. Nous pensons que la forte exposition de l'indice chinois à ce groupe de géants représente un facteur favorable structurel pour le marché - il est à noter qu'ils ont amorti le bêta du marché boursier chinois pendant la crise. D'un point de vue factoriel, cela confère au marché boursier chinois un caractère hybride entre ces valeurs de croissance à long terme et l'exposition cyclique pour laquelle il est traditionnellement connu.

Sachant que les actions chinoises dominent la capitalisation boursière de l'indice MSCI EM, nous continuons d'apprécier plus largement les actions des marchés émergents. Le dollar sera une variable importante. Compte tenu des risques qui pèsent sur la croissance mondiale à venir et du rôle de valeur refuge de la monnaie américaine, il est difficile d'avoir des perspectives négatives pour cette devise. Pour les investisseurs actifs sur les marchés émergents, les récents accès de faiblesse du dollar ont toutefois alimenté l'espoir qu'à mesure que l'économie mondiale se redressera et que l'incertitude politique se réduira, la vigueur du dollar américain pourrait s'atténuer. Les pays d'Amérique latine continuent d’avoir du mal à contenir l’épidémie de COVID-19, mais nous pensons que l’augmentation du nombre de cas ne représente pas un risque significatif pour les actions émergentes, car la région ne représente que 8% de l'indice EM. À notre avis, les actions latino-américaines ont déjà encaissé le principal choc, affichant un recul de plus de 30% depuis le début de l'année, malgré une amélioration récente des performances.

Nous conservons un avis positif à l'égard des actions chinoises et émergentes, même si l'escalade potentielle des tensions sino-américaines représente un risque important. Notre scénario de base prévoit une faible probabilité d'augmentation des droits de douane américains à court terme, mais ce risque pourrait augmenter à l'approche des élections américaines de novembre. Par rapport aux autres économies, le risque d'une résurgence des cas de COVID-19 semble plus contenu en Chine, et en Asie du Nord en général. Au vu de la volonté apparente des gouvernements et des banques centrales de continuer à atténuer tout choc économique négatif, nous pensons que les perspectives sont favorables à une prise de risque modérée au sein des portefeuilles multi-actifs. Nous maintenons une légère surpondération des actions, avec une préférence pour les grandes capitalisations américaines, les actions européennes et les actions des pays émergents. Nous surpondérons les titres américains à haut rendement, dont le portage pourrait devenir plus intéressant si les marchés évoluaient latéralement, et nous avons une légère sous-pondération de la duration, en détenant des obligations à rendement plus élevé, telles que les bons du Trésor américain et les obligations canadiennes.