Du 1er au 9 avril 2025, une vague d'incertitude macroéconomique, provoquée par l'imposition de nouveaux tarifs commerciaux américains, a lourdement affecté les marchés mondiaux, notamment ceux des Leveraged Loans. Sur ce marché, l'impact direct sur les emprunteurs en Europe a été notablement moins sévère qu'aux États-Unis. Malgré l'annonce de «trêves» et d'accords partiels dans cette guerre commerciale mondiale, les investisseurs doivent rester vigilants face à une situation qui demeure en constante évolution. Bien que les deux régions aient enregistré des baisses de prix, l'ampleur et la profondeur de cette diminution témoignent d'une sensibilité plus aiguë sur le marché américain, soulevant ainsi de potentiels drapeaux rouges pour les investisseurs.

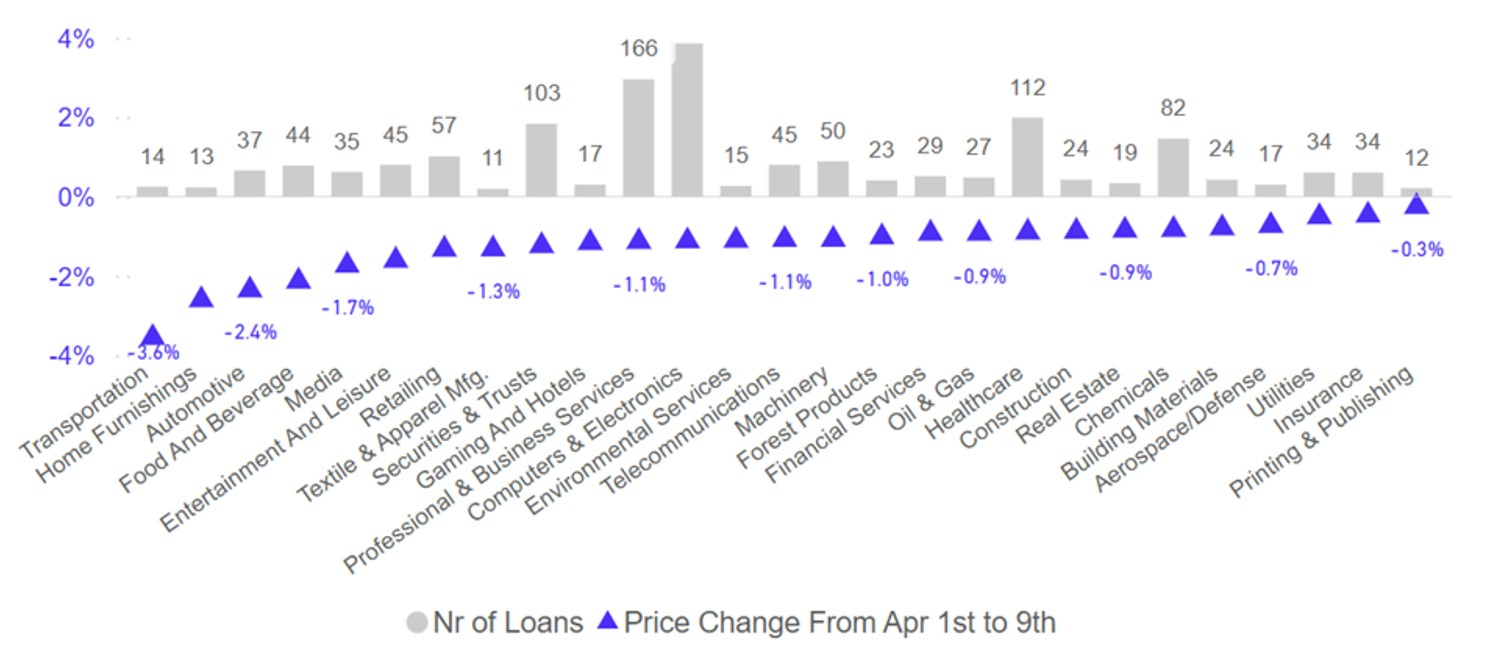

Perte aiguë aux États-Unis dans les secteurs cycliques

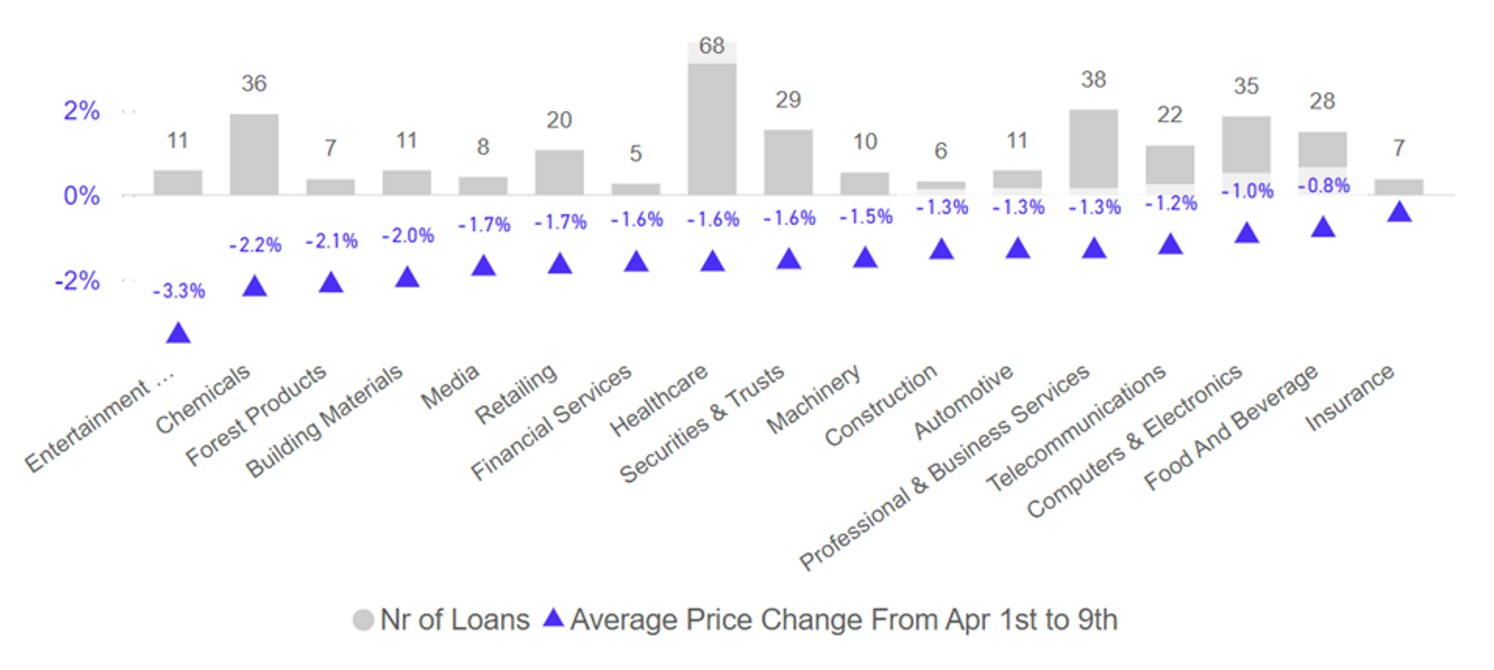

La variation moyenne des prix des Leveraged Loans aux États-Unis a été sensiblement plus défavorable qu'en Europe. Les secteurs des transports, des meubles pour la maison et de l'alimentation et des boissons ont subi des baisses comprises entre -3,6% et -4,0%. Même des secteurs traditionnellement résilients, tels que le divertissement et les médias, ont enregistré des diminutions de -1,7%. En revanche, les secteurs européens les plus affectés, tels que le divertissement et les produits chimiques, ont connu des baisses de -3,3% et -2,2%, tandis que la plupart des autres secteurs ont seulement subi des diminutions plus modestes, allant de -0,8% à -2,0%.

Perte moins marquée en Europe

Les raisons de cette divergence reposent sur des différences macroéconomiques fondamentales. Les États-Unis se trouvent au cœur de la crise, aux prises avec des pressions inflationnistes dues à un dollar plus faible et aux tarifs. Les dépenses des consommateurs sont contraintes, le soutien budgétaire est incertain et la Réserve fédérale devrait maintenir des taux d'intérêt élevés pour lutter contre l'inflation, exacerbant ainsi les coûts d'emprunt. Cela a accru le risque pour les emprunteurs américains, en particulier dans les secteurs cycliques plus sensibles aux ralentissements économiques.

À l'inverse, l'Europe a prouvé sa résilience pour plusieurs raisons. Notamment, elle bénéficie d'une exposition cyclique moins directement impactée par les tarifs, d'un «vent arrière» déflationniste grâce à un euro plus fort et à des prix de l'énergie plus bas, ainsi que d'un soutien budgétaire et de banque centrale soutenu. Un taux de chômage stable et une amélioration des flux de trésorerie des consommateurs devraient également aider à protéger les emprunteurs. Cela brosse sans aucun doute un tableau de défaut plus clément.

Faiblesses structurelles dans la qualité du crédit aux États-Unis

Nous ne sommes pas les seuls à identifier la fragilité qui plane sur les segments à plus haut risque des Loans américains. En avril, S&P a effectué une analyse approfondie de cette catégorie, mettant en lumière que plus de 42% des émetteurs notés 'B-' aux États-Unis sont exposés à un risque de dégradation à CCC dans un scénario de stress modéré, impliquant une contraction des revenus de 2% et une compression de marge de 3%. Cette cohorte, déjà confrontée à des déficits de flux de trésorerie d'exploitation et à une couverture des intérêts insuffisante, se révèle particulièrement vulnérable au ralentissement induit par les récentes tensions commerciales.

En revanche, le marché des Leveraged Loans en Europe affiche une qualité de crédit supérieure, avec moins d'emprunteurs opérant à des seuils en difficulté. Malgré cela, les prêts européens ont été tirés vers le bas et ont en fait échangé à des spreads plus larges que le marché américain, offrant des rendements plus élevés pour un risque de défaut plus faible – une inefficience peut-être bonne à exploiter.

Perspectives de défaut

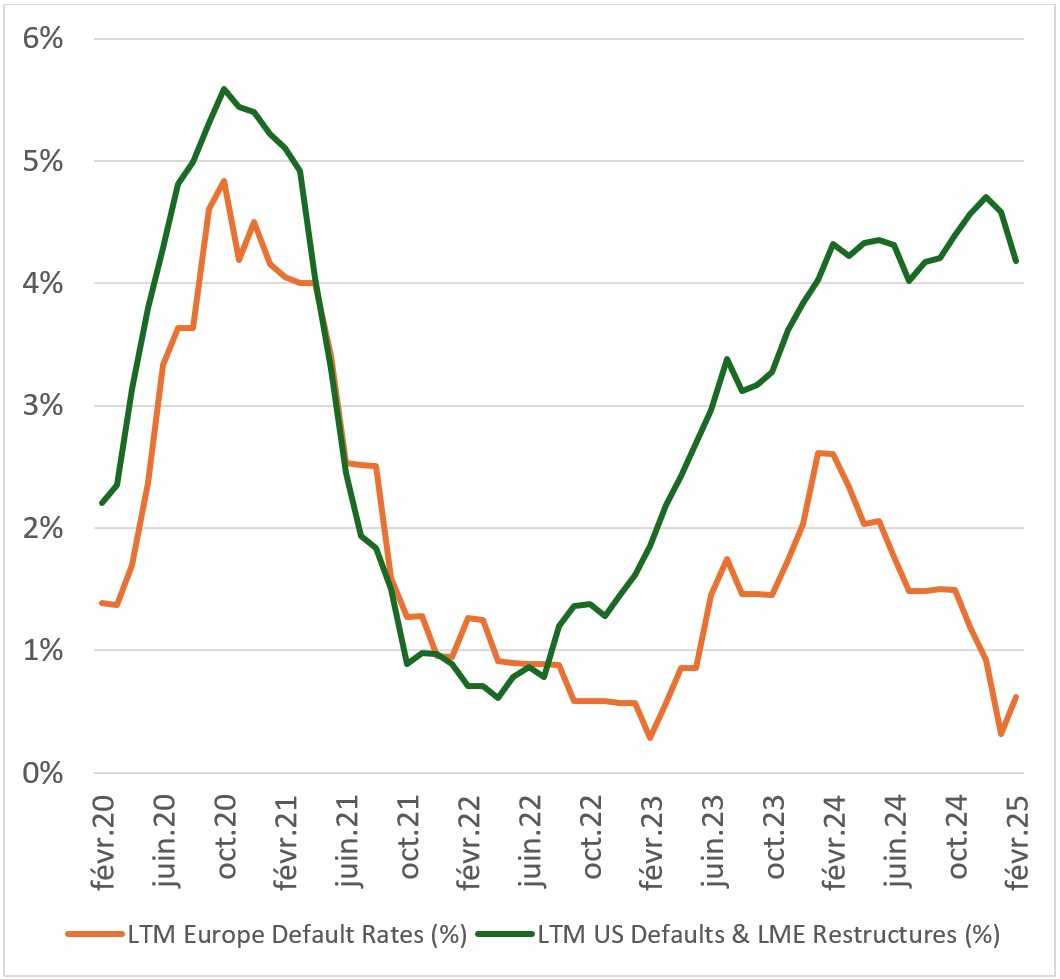

Le rapport de S&P avertit également que le taux de défaut sur le marché américain pourrait tourner autour des 4-6% si des vents contraires macroéconomiques persistent. Cela s'aligne avec la faiblesse des prix des Loans dans certains secteurs américains, reflétant un risque intrinsèque plus important. Ajoutez à cela des normes documentaires plus laxiste et une incidence plus élevée de gestion des passifs destructrice de valeur, et il est clair que les rendements pourraient être plus faibles pour ce marché.

Pendant ce temps, la stabilité de l'Europe, soutenue par des vents politiques favorables et une défense sectorielle, a maintenu les taux de défaut structurellement plus bas.

Taux de défaut sur 12 mois roulant en Europe et aux Etats-Unis

Conclusion

Alors que les tensions commerciales et les pressions cycliques continuent de défier les marchés mondiaux, les investisseurs en Leveraged Loans font face à un ensemble de décisions complexes. Le marché américain est plus exposé, plus volatil et souffre actuellement d'une détérioration du crédit plus marquée, en particulier chez les emprunteurs de moindre qualité. L'Europe, bien que non immunisée, dispose de défenses structurelles qui en font un refuge plus sûr, mais ses Loans restent moins chers. Pour les investisseurs, l'opportunité ne réside pas seulement dans la recherche de rendements, mais aussi dans l’identification de poches dans lesquelles résilience et risque divergent réellement.