Le contexte économique reste bon malgré quelques déceptions ces derniers mois.

.jpg)

Les États-Unis contribuent notamment à un dynamisme soutenu, de sorte qu’une pression haussière ne tarderait pas à se faire sentir sur les taux d'inflation si la Réserve fédérale américaine ne procédait pas à une nouvelle hausse de ses taux directeurs. Parallèlement, les risques d’intensification d’une guerre commerciale augmentent. En outre, le nouveau gouvernement italien signale son intention de mettre en œuvre un programme économique populiste qui met à l'épreuve la stabilité de l'union monétaire et de ses règles. Cet été, l’appétit au risque devrait encore rester limité sur les marchés financiers.

Comme souvent au cours des dernières années, la faiblesse de l'économie américaine au premier trimestre ne fut qu'un phénomène temporaire. Depuis, les indicateurs de confiance et les indicateurs économiques officiels sont largement repartis à la hausse, annonçant ainsi une croissance qui pourrait même être supérieure à 4% sur une base annualisée au deuxième trimestre.

Avec un taux de chômage actuellement chiffré à 3,8%, un taux d'inflation supérieur à 2% et une politique budgétaire expansive qui soutiendra probablement le cycle économique jusqu'en 2019, les hausses des taux directeurs de la Fed sont une conséquence logique. Des taux d'intérêt plus élevés contribueront à l'aplatissement de la courbe de rendement et intensifieront en cours d’année les débats sur les risques de récession à moyen terme. Lesquels débats paraissent peut-être encore prématurés au regard de la forte dynamique actuelle.

pour le moins sur le plan économique.

D'autre part, la politique financière américaine contribue activement à l’émergence d’un cycle fort en stimulant l'économie malgré un marché du travail asséché et une forte utilisation des capacités. Les déficits budgétaires qui en résultent réduisent la marge de manœuvre budgétaire qu’aura le gouvernement américain lors du prochain ralentissement conjoncturel, ce qui est une stratégie dangereuse eu égard au niveau encore bas des taux d'intérêt. Cependant, nous nous faisons moins de souci pour la croissance américaine au cours des prochains trimestres.

Conscient de sa position de force, le gouvernement américain poursuit ses efforts de renégociation des accords commerciaux. A l’heure actuelle, les sanctions douanières imposées par les Etats-Unis déclenchent des mesures de rétorsion de la part des principaux partenaires commerciaux. A tel point qu’une escalade vers une guerre commerciale internationale semble actuellement probable. Personne ne sera gagnant dans ces confrontations, pour le moins sur le plan économique. Aux Etats-Unis, les coûts économiques seront supportables en raison de la faible part du commerce extérieur dans le PIB et de l’actuelle forte dynamique de croissance, tandis que les avantages politiques devraient séduire les électeurs protectionnistes à l'approche des élections de novembre.

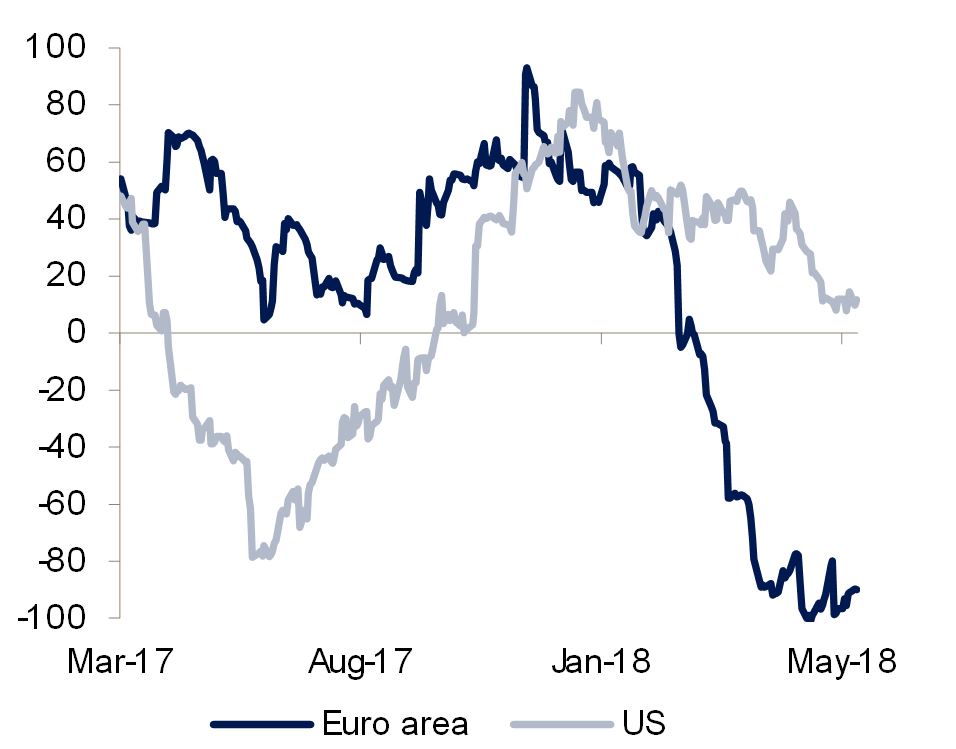

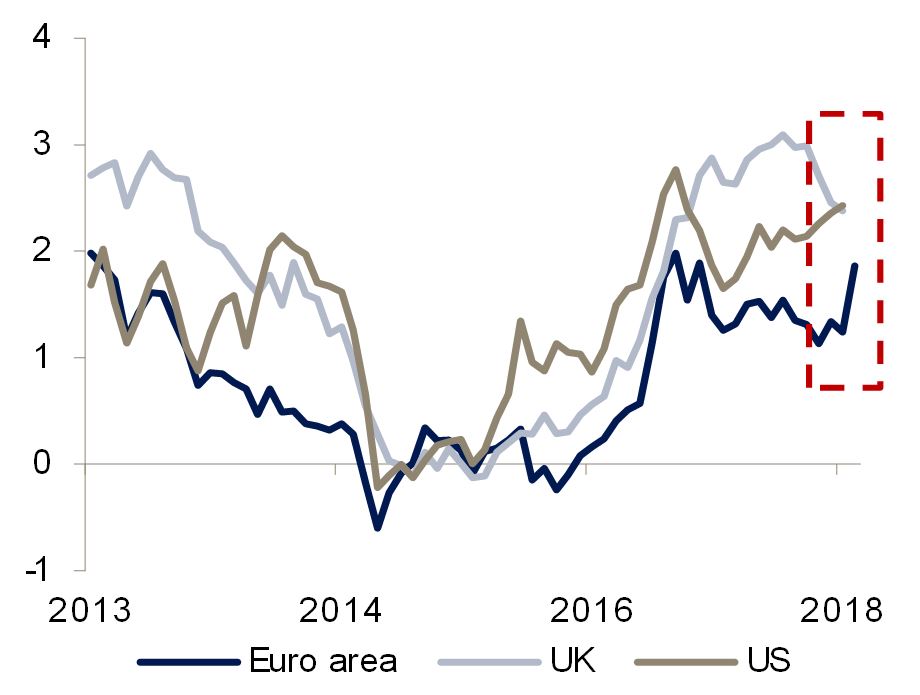

Contrairement aux États-Unis, la dynamique économique de la zone euro est décevante. L’essor exceptionnel du second semestre 2017 s'est brutalement interrompu début 2018 en raison d’une baisse des exportations. La hausse du taux de change en 2017 pourrait en avoir freiné l’évolution. Cependant, nous avions pensé que les principaux moteurs de la croissance proviendraient de la reprise des investissements et de la consommation des particuliers. Considérant les conditions de financement toujours aussi favorables et l'augmentation des revenus privés, la croissance restera probablement autour du potentiel de production. Ceci ne devrait pas nous alarmer puisque les écarts de production sont désormais également comblés au sein de l'union monétaire.

Cependant, dans l’hypothèse qu’une guerre commerciale se concrétise, l'Europe semble plus vulnérable que les États-Unis en raison de sa plus grande ouverture. Elle doit également faire face aux incertitudes liées au Brexit et à d’éventuelles sanctions dans ses échanges avec la Russie. Enfin, en raison de sa proximité géographique, elle est passablement exposée aux tensions géopolitiques en Turquie et Iran.

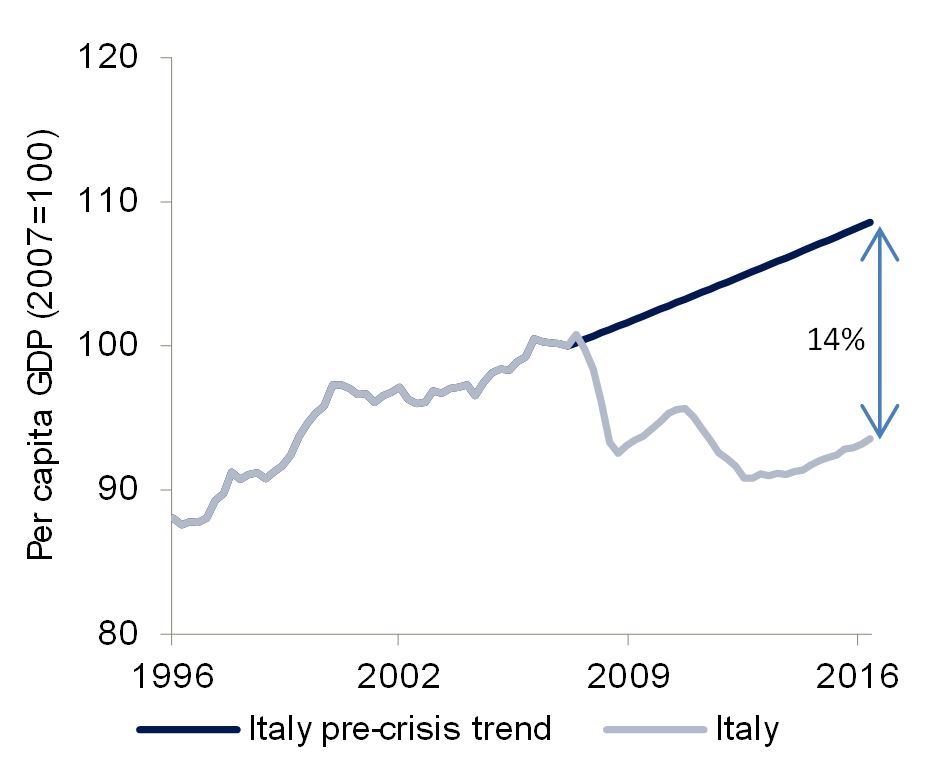

Nous n’avons cessé de signaler que le populisme européen n'est pas un phénomène éphémère. Ce ne devrait pas être une surprise au vu des inégalités économiques accrues de certains pays, du niveau élevé d'immigration et des changements structurels associés à la mondialisation et à la mutation technologique. Il est évident que les priorités politiques du nouveau gouvernement italien sont en conflit avec les critères de stabilité européens, ce qui a entraîné une augmentation des primes de risque des obligations italiennes. Le soutien en faveur de l'intégration européenne, qui avait pourtant été important au cours des dernières années, devrait encore diminuer. La maigre croissance de l'Italie est essentiellement d'origine nationale et repose principalement sur un manque de réformes et sur la stagnation de la productivité depuis des années. Dans ce contexte et sachant que le revenu par habitant reste nettement inférieur au niveau d’avant la crise financière de 2008, la population vit de manière très négative le phénomène d’immigration auquel la péninsule est soumise.

Avec l'union bancaire, la garantie conjointe de protection des dépôts et l'introduction « d'obligations sécurisées » structurées européennes, un certain nombre de propositions visant à approfondir et à stabiliser l'union monétaire sont envisagées. Elles sont toutefois fondées sur des règles et des procédures communes à chaque Etat. Or, les populistes critiquent de plus en plus l’abandon de la souveraineté des parlements nationaux.

Nous continuons de penser que la BCE réduira successivement ses achats d'obligations jusqu’à l’arrêt complet au dernier trimestre, permettant ainsi une première hausse de taux d'intérêt au troisième trimestre 2019. Compte tenu du comblement des écarts de production et de la hausse des taux d'inflation, toute autre évolution qu’une normalisation progressive de la politique monétaire serait incompréhensible.

En revanche, la forte hausse des primes de risque des obligations italiennes mettra au cœur du débat la question des moyens dont dispose la BCE pour empêcher une hausse des taux d'intérêt qui plongerait l'union monétaire dans une nouvelle crise. En principe, elle dispose du programme OMT, par l'intermédiaire duquel elle peut acheter les emprunts d'État de pays en crise qui, en contrepartie, s'engagent à respecter certaines conditions. Dans le cas des gouvernements populistes anti-européens, il est peu plausible qu’ils acceptent des réformes qui seraient perçues comme indésirables par leur base. Nous supposons que le gouvernement italien n'a aucun intérêt non plus à une rupture totale avec les institutions européennes. En revanche, si les populistes voulaient imposer une sortie de l'union monétaire, il n'y aurait guère de moyens de les en empêcher. Vu le niveau élevé de sa dette externe et les niveaux de solvabilité insuffisant de ses banques, l’Italie présente une menace, à ne pas sous-estimer, pour la stabilité de la zone euro. Les incertitudes sur le plan politique devraient donc se maintenir cette année, de sorte que l'appétit pour le risque restera probablement limité sur les marchés financiers.