Le marché sous-estime le potentiel de nouvelles hausses des taux de la Fed en 2018 et en 2019.

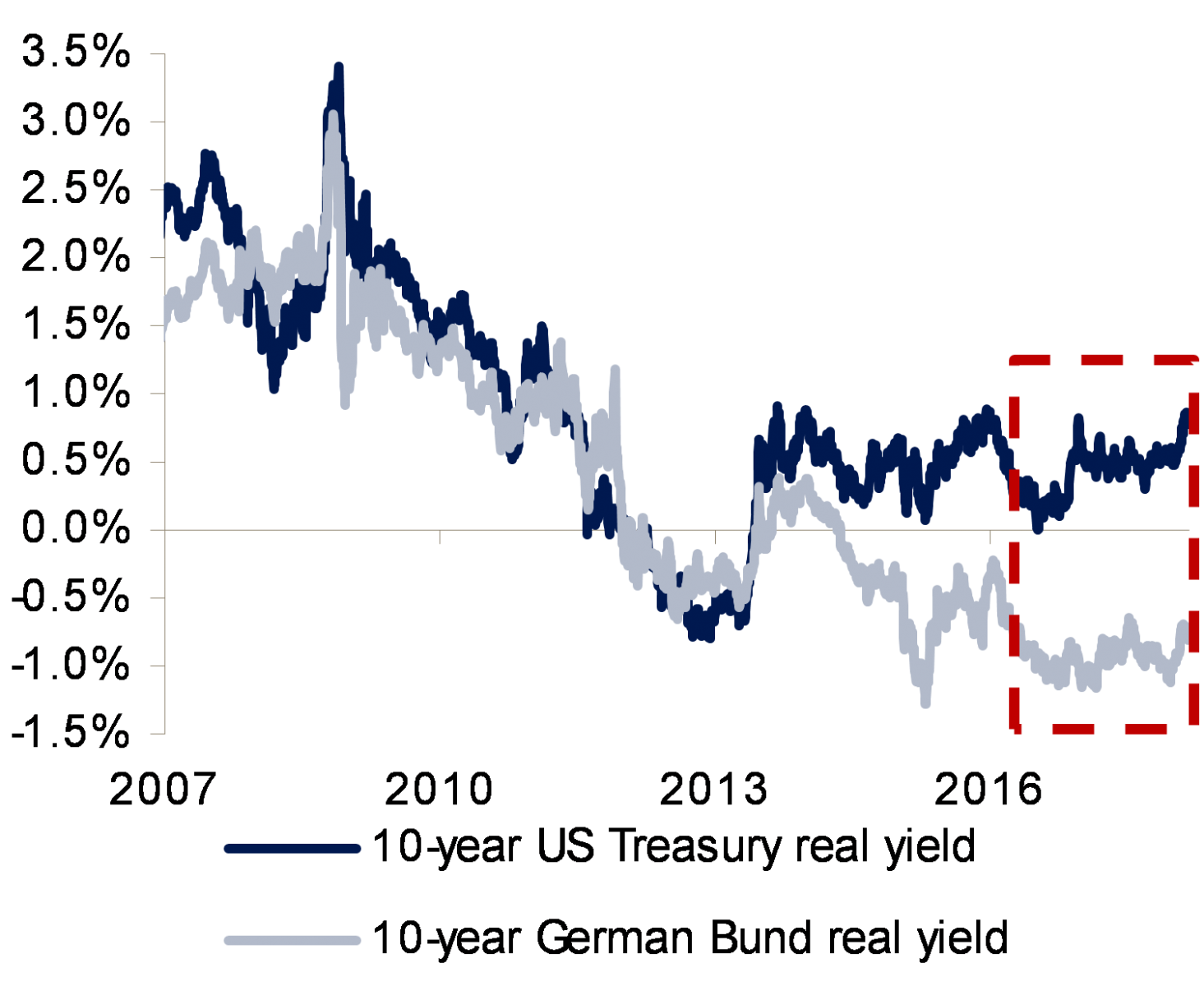

Grâce à la vigueur des statistiques économiques et aux hausses progressives de l’inflation, les banques centrales de la planète retirent une partie de leurs mesures accommodatives. Ceci devrait entraîner une hausse des rendements obligataires aux États-Unis, en Allemagne, au Royaume-Uni et en Suisse. Nous prévoyons que le récent aplatissement de la courbe aux États-Unis se poursuivra dans la mesure où nous pensons que le marché sous-estime le potentiel de nouvelles hausses des taux de la Fed en 2018 et en 2019. Les taux réels allemands ont encore une importante marge de hausse étant donné qu’ils notent toujours à -0,7% pour l’échéance à 10 ans.

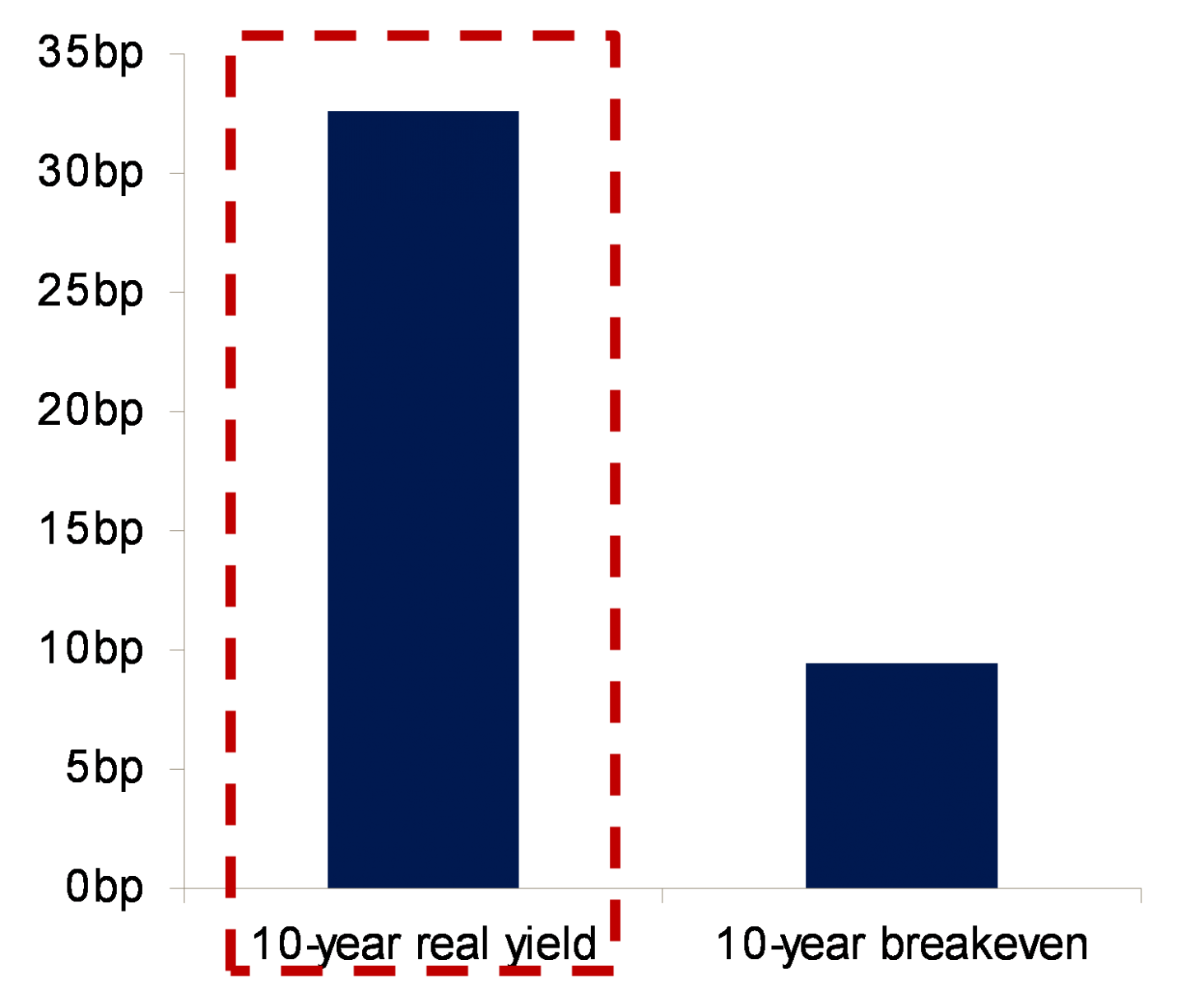

Aux États-Unis, les rendements obligataires ont sensiblement augmenté après de nouveaux signes de hausse de l’inflation et de l’activité sur le marché du travail. L’augmentation des rendements obligataires a été essentiellement alimentée par la hausse des taux réels. Les anticipations d’inflation par les marchés montrent que les inquiétudes inflationnistes restent faibles.

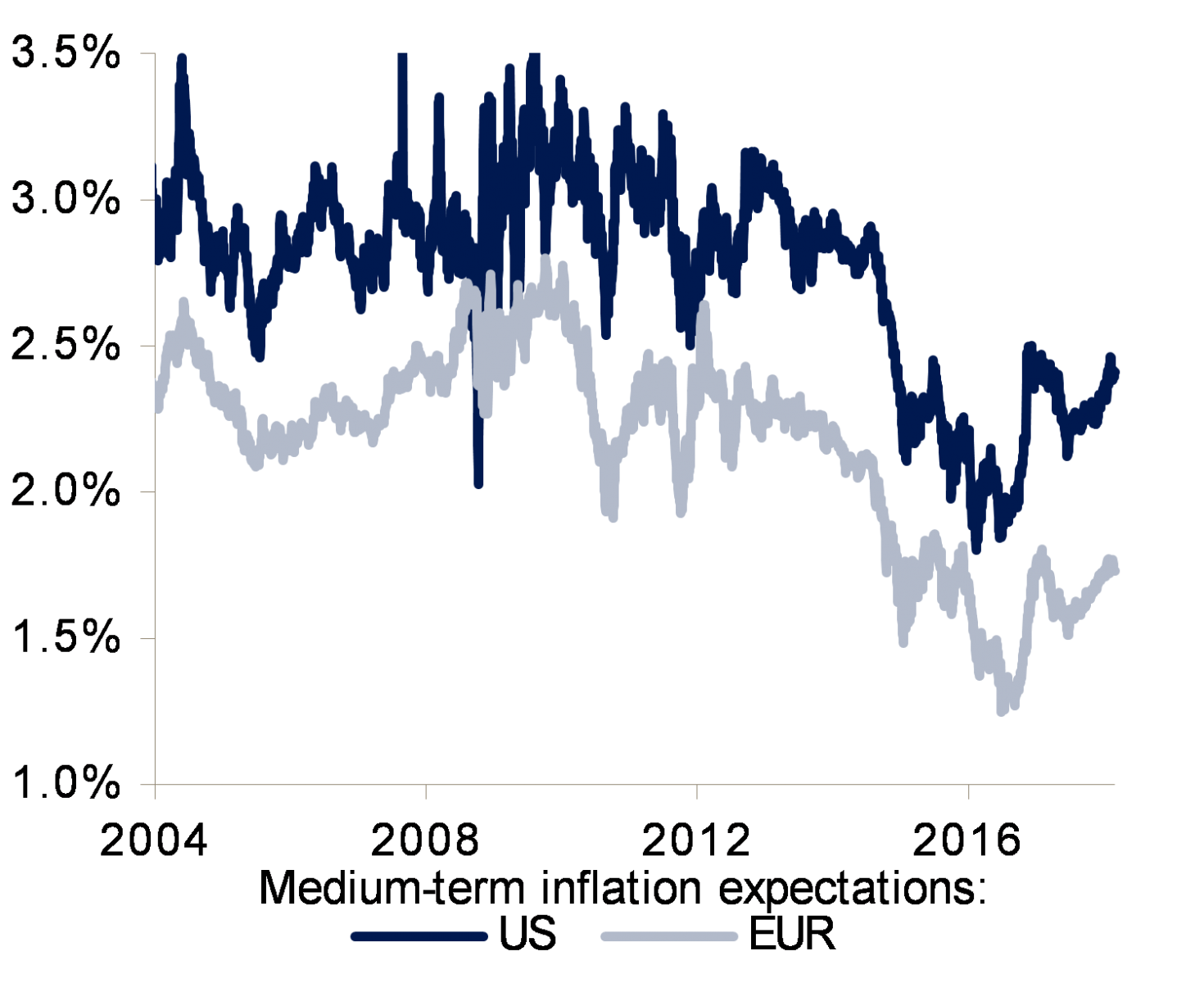

Les anticipations d’inflation à moyen terme, mesurées par les swaps d’inflation à échéance 5 ans dans 5 ans (5y5y), montrent une reflation progressive des économies américaine et européenne. Elles ne laissent toutefois pas présager un niveau d’inflation alarmant. En outre, le fait que la hausse des anticipations d’inflation 5y5y soit concomitante aux États-Unis et en Europe suggère que la reflation est un phénomène mondial et non exclusivement américain.

Nous pensons que les signes d’inflation ont alimenté la hausse des taux réels en éloignant le spectre de la déflation, ce qui a permis à la Banque centrale européenne et à la Banque du Japon de réduire leurs achats d’actifs.

N.B.: Les anticipations d’inflation à moyen terme sont mesurées par l’inflation attendue sur 5 ans dans 5 ans (5y5y)

La réduction des achats d’actifs et la relance budgétaire américaine ont entraîné la hausse des rendements réels. La hausse des rendements réels plutôt que des anticipations d’inflation suggère également que du point de vue du marché, les objectifs d’inflation restent fermement ancrés.

Par conséquent, la hausse de l’inflation alimente les anticipations de durcissement de la politique monétaire et entraîne une augmentation des taux réels.

Ce problème est particulièrement aigu aux États-Unis, où la baisse d'impôts annoncée et le budget fédéral sont considérés par le marché comme des chocs positifs sur la demande. Plusieurs facteurs – croissance raisonnable, faiblesse du chômage, hausse progressive de l'inflation, mesures de relance budgétaire et augmentation de l'offre de bons du Trésor – plaident clairement en faveur d'une hausse des taux américains. Cependant, nous continuons de douter que les rendements puissent considérablement augmenter.

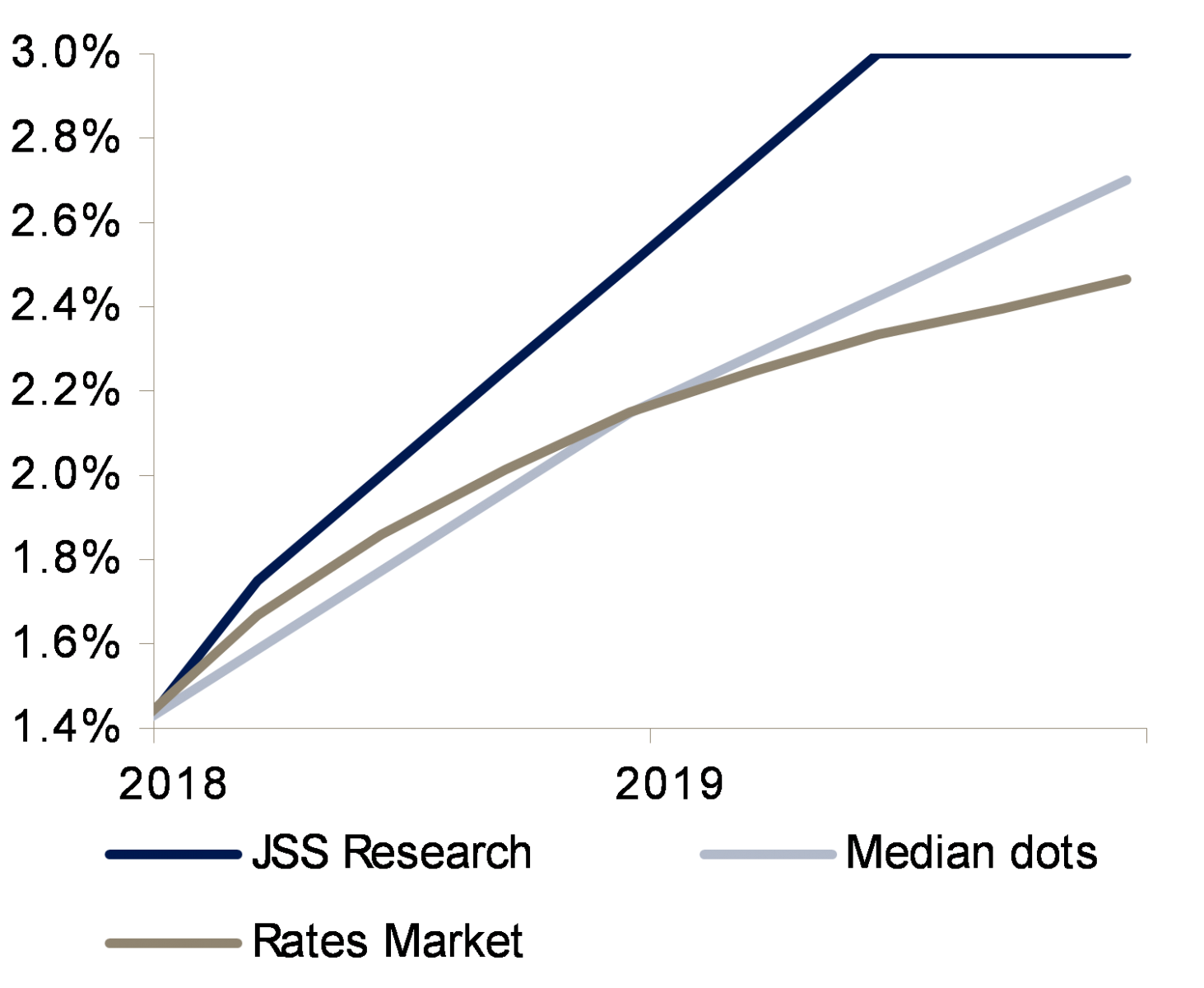

Cela étant, la conjoncture économique devrait entraîner une accélération des hausses de taux de la Fed en 2018 et peut-être leur prolongement en 2019. Le marché anticipe largement trois hausses de taux cette année, mais nous pensons qu’il y en aura quatre en 2018. Par ailleurs, au vu de la déclaration de Jerome Powell, président de la Fed, le FOMC peut encore revoir à la hausse son évaluation de l’économie et pourrait confirmer que de « nouveaux » tours de vis sont à prévoir.

Ceci devrait également affecter les anticipations de hausses de taux pour 2019. Pour le moment, les contrats à terme sur les fed funds intègrent moins de deux relèvements des taux l’année prochaine. Tout signal laissant présager trois tours de vis ou plus devrait entraîner une correction notable sur la partie courte de la courbe des bons du Trésor. Ceci montre également que les rendements des bons du Trésor n’ont pas encore culminé.

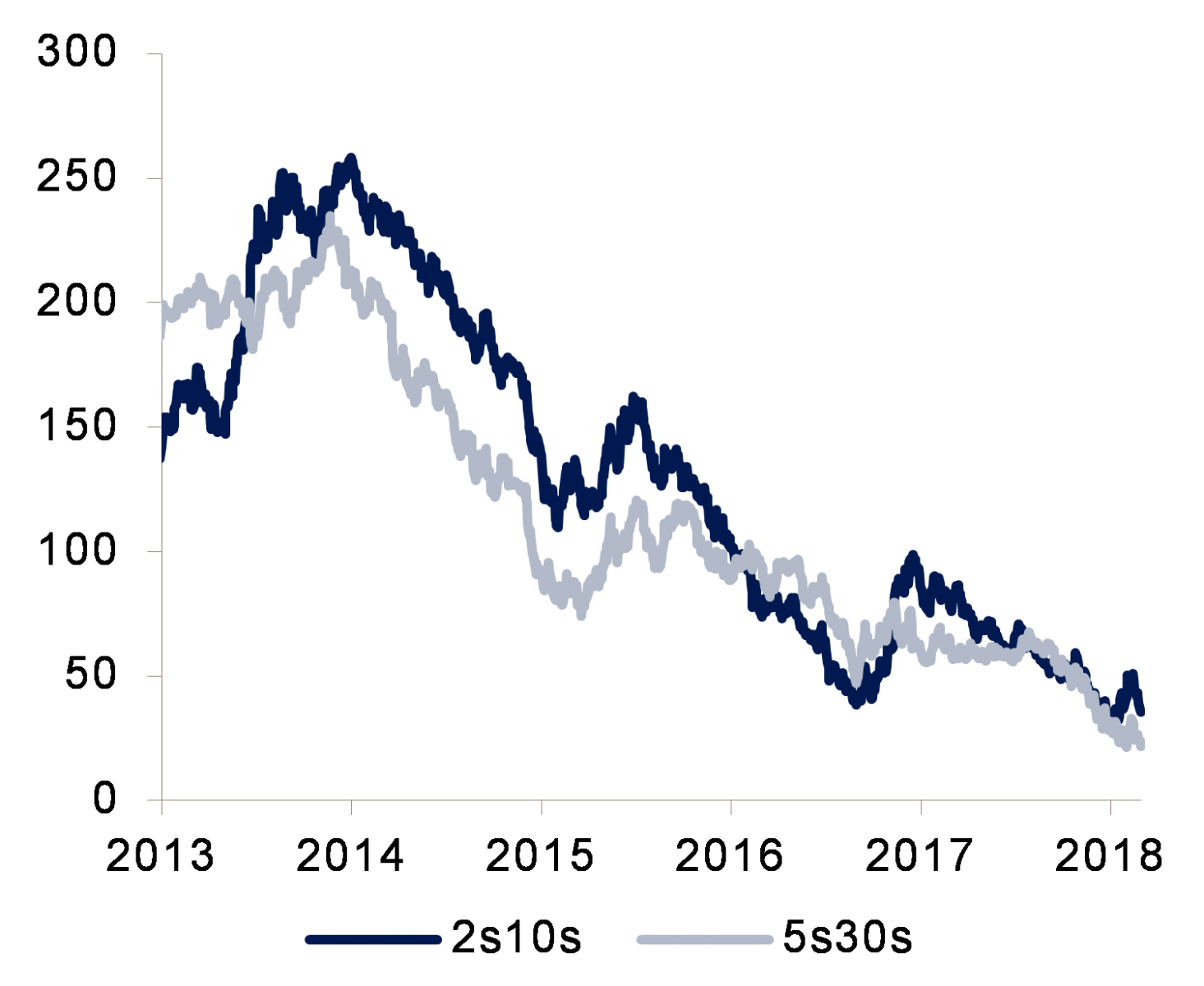

L’effet des changements de la politique de la Fed sur la forme des courbes de taux est très important. Si l’amélioration des perspectives économiques devait inciter le marché à intégrer des hausses de taux supplémentaires pour 2019, les courbes de taux s’aplatiront vraisemblablement davantage. L’aplatissement baissier, qui accompagne le retrait des mesures d’accommodation, est un phénomène connu. Les courbes des rendements des bons du Trésor 2ans-10ans et des swaps en USD 2ans-10ans étant encore susceptibles de s’aplatir d’environ 50pb, l’échéance 10 ans pourrait encore corriger en 2018. Historiquement, une fois la courbe des rendements devenue totalement plate, les rendements tendent à culminer.

Nos projections concernant les rendements des bons du Trésor en fin d’année sont de 2,55% pour l’échéance 2 ans, de 2,85% pour l’échéance 5 ans et de 2,95% pour l’échéance 10 ans.

En Europe, nous continuons de prévoir que les achats d’obligations arriveront à leur terme en 2018. Comme nous l’avons déjà affirmé dans le passé, la diminution du rythme des achats d’obligations devrait entraîner une hausse des taux réels.

Les achats d’obligations diminuant, les rendements réels devraient continuer d’augmenter partout dans le monde en 2018. Selon nous, la hausse des rendements réels allemands inaugure un net repricing dans la zone euro. Le rendement réel allemand à 10 ans note toujours à environ -0,7% et l’écart avec le rendement réel des bons du Trésor américain à 10 ans reste à son plus haut niveau sur 10 ans. Cet écart était proche de 0% avant 2013. Nous prévoyons par conséquent que cet écart se resserrera une fois que la BCE réduira ses achats et relèvera progressivement son taux directeur en 2019. La hausse des rendements réels dans le monde est également alimentée par la réduction des achats d’obligations de la Banque du Japon (BoJ).

Le rythme des achats d’obligations est tombé d’environ 80 billions de yens par an en 2015 et 2016 à moins de 60 billions de yens par an en 2017. Par conséquent, s’agissant des achats d’obligations, la BoJ ne prend pas le relais des autres banques centrales.

Nos prévisions concernant les rendements des Bunds allemands d’ici la fin de l’année sont de -0,45% pour l’échéance 2 ans, de 0,40% pour l’échéance 5 ans et de 0,90% pour l’échéance 10 ans.

Nous continuons de privilégier une position courte en duration pour les bons du Trésor américain, les Bunds allemands, les Gilts britanniques et les emprunts de la Confédération suisse. Notre principale conviction consiste à adopter une position courte sur les rendements réels des Bunds allemands. Nous pensons également que le segment 2ans-10ans de la courbe des taux allemands peut encore se pentifier tandis que nous penchons en faveur d’un aplatissement du segment 10ans-30 ans.