Selon eux, cela constituerait un argument de plus en faveur de la gestion active, les gérants actifs pouvant choisir ou non d’investir dans les titres nouvellement introduits en bourse contrairement aux gérants passifs, forcés à l’achat pour répliquer l’indice de référence.

SpaceX a été intégré aux indices mondiaux FTSE le 26 juin 2026 et aux indices mondiaux MSCI le 29 juin 2026. Le poids de SpaceX lors de l’inclusion s’est élevé de 0,08% à 0,10% suivant l’indice global.

Anthropic (Claude AI) et OpenAI (ChatGPT) seraient intégrés aux indices boursiers mondiaux avec des poids similaires (~0,10%) après leur introduction en bourse dans les prochains mois.

On voit donc clairement que l’impact pour les investisseurs passifs, comme une grande partie des caisses de pension suisses est pour l’instant très limité.

La concentration des indices, et notamment la forte représentation du secteur technologique peut être un sujet de discussion.

Cependant l’apparition d’un secteur prédominant dans un indice n’est pas un fait nouveau.

Si on regarde historiquement, en 2012 par exemple le plus gros secteur était le secteur financier avec un poids de 20%, la technologie, second plus gros secteur, ne représentant que 13%.

Aujourd’hui la logique est inversée. Le secteur financier a été relégué second plus gros secteur avec un poids de 16% et la technologie est devenue le secteur prédominant pesant près du double avec 30% des indices globaux.

Les secteurs évoluent dans les indices au fil des ans, les gagnants du cycle économique prenant en importance et les perdants voyant leur poids réduit, grâce aux repondérations (semi) annuelles.

Si la bulle de l’IA venait à éclater et que de nouveaux secteurs s’imposaient comme les gagnants des prochaines années, ceux-ci seraient donc rapidement pris en compte dans les indices mondiaux.

Les investisseurs passifs comme nombre de caisses de pension suisses seraient ainsi rapidement exposés aux nouveaux secteurs phares.

Battre les indices et anticiper les futurs gagnants est une prouesse que peu de gérants actifs parviennent à réaliser.

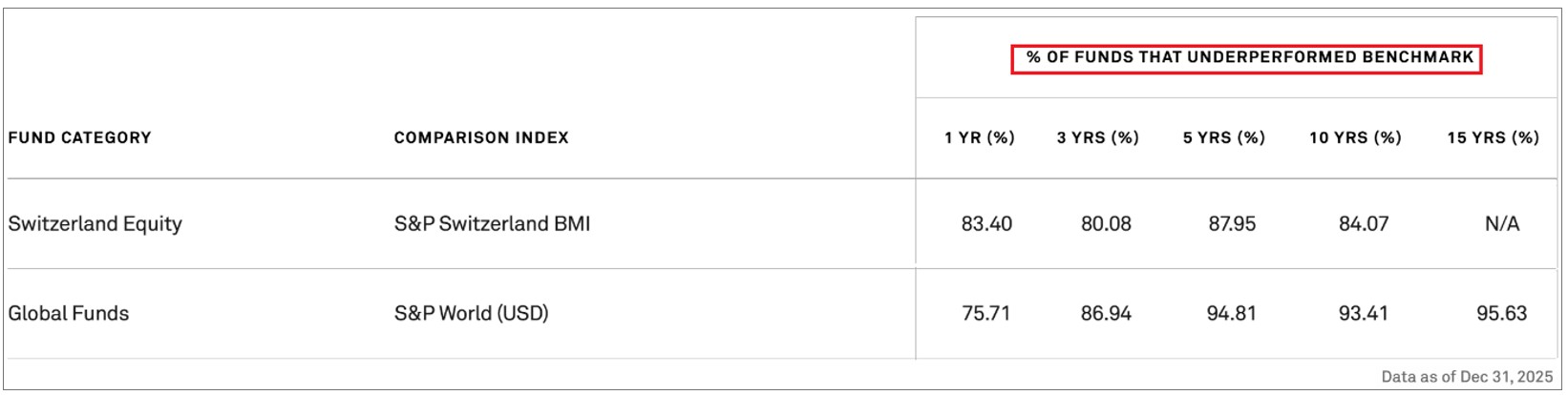

Le fournisseur d’indices S&P publie une étude annuelle (la SPIVA Scorecard), qui mesure les performances des gestionnaires actifs.

Selon la période (3 à 15 ans), 87% à 96% des gestionnaires actifs de la catégorie actions étrangères affichent une performance nette de frais inférieure à leur indice de référence.

Dans la catégorie actions suisses, 80% à 84% des gestionnaires actifs sous-performent après coûts leur indice de référence selon la période (3 à 10 ans).

Une part croissante des avoirs des caisses de pension suisses est gérée passivement. On peut donc conclure que ce fut historiquement un choix raisonnable pour les destinataires, tant au niveau des coûts que des rendements.