Après plusieurs mois de progression, l’or traverse une phase de consolidation. L’once évolue désormais autour de 4100 dollars, en recul d’environ 7% depuis le début de l’année et de près de 22% par rapport à début mars, au moment de l’éclatement du conflit en Iran. Ce repli peut paraître spectaculaire, mais il intervient après une progression exceptionnelle du métal précieux au cours des dernières années. Il soulève néanmoins une question légitime pour les investisseurs: assistons-nous à un retournement de tendance ou simplement à une phase de consolidation au sein d’un cycle haussier de plus long terme?

Un repli marqué depuis mars

La faiblesse de l’or ces derniers mois s’explique en grande partie par l’évolution des anticipations de politique monétaire aux Etats-Unis, mouvement qui a été amplifié par le conflit au Moyen-Orient et son potentiel impact inflationniste. La hausse des prix de l’énergie et les risques pesant sur les chaînes d’approvisionnement ont conduit les investisseurs à intégrer un scénario d’inflation plus persistante. Parallèlement, le discours relativement restrictif de la Réserve fédérale et de son nouveau président Kevin Warsh a renforcé cette dynamique. Le report des anticipations de baisse des taux a pesé sur l’attrait relatif de l’or face aux actifs générant un rendement. La résilience du dollar a également constitué un vent contraire supplémentaire pour le métal jaune.

Les flux vers les ETF aurifères ont ainsi ralenti au cours des derniers mois. Pour autant, les sorties observées restent limitées au regard des importantes allocations enregistrées depuis le début de l’année, ce qui suggère davantage une phase de consolidation qu’un véritable désengagement des investisseurs. Les encours demeurent proches de leurs plus hauts historiques et témoignent d’un intérêt toujours soutenu pour la classe d’actifs.

Des moteurs structurels toujours bien présents

Si les investisseurs ont adopté une attitude plus prudente ces derniers mois, le principal soutien au marché de l’or provient aujourd’hui des banques centrales. Depuis le gel d’une partie des réserves russes en 2022, la diversification des réserves de change est devenue un enjeu stratégique pour de nombreux pays. L’or apparaît désormais non seulement comme une réserve de valeur, mais également comme un actif indépendant des systèmes financiers et monétaires occidentaux.

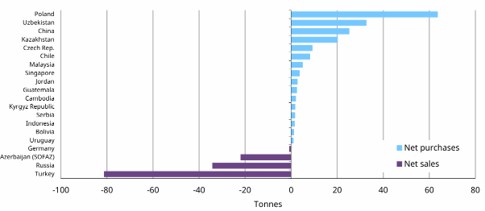

Cette évolution se reflète clairement dans les chiffres puisque les banques centrales ont accumulé près de 1000 tonnes d’or par an en moyenne au cours des quatre dernières années, soit environ deux fois plus que la moyenne observée durant la décennie précédente. Les économies émergentes jouent un rôle primordial dans cette dynamique d’achat. La Pologne a ainsi été le premier acheteur mondial d’or en 2025, avec plus de 100 tonnes acquises. Cette dynamique se poursuit cette année puisque, comme l’illustre le graphique ci-dessous, la banque centrale polonaise demeure le principal acheteur net d’or, devant d’autres acteurs historiques tels que la Chine ou le Kazakhstan. Plus intéressant encore, le mouvement semble progressivement s’élargir à de nouvelles institutions monétaires, à l’image du Chili ou de la Malaisie ce qui suggère que l’or est de plus en plus perçu comme un actif stratégique au sein des réserves officielles et non plus uniquement comme un instrument de diversification. La tendance ne semble d’ailleurs pas près de s’essouffler puisque selon la dernière enquête du World Gold Council, près de 90% des banques centrales interrogées anticipent une hausse des réserves mondiales d’or au cours des douze prochains mois, tandis qu’un nombre record d’institutions envisagent d’accroître directement leurs propres détentions.

L'autre soutien important provient de Chine. Les importations d'or ont atteint leur plus haut niveau depuis plus de deux ans tandis que les flux vers les ETF aurifères locaux ont enregistré des records historiques. Plus révélateur encore, un ETF adossé à l'or est récemment devenu le plus important fonds côté chinois en termes d'actifs sous gestion, dépassant les véhicules historiques investis en actions domestiques. Au-delà de la performance du métal précieux, cette évolution traduit un intérêt croissant des investisseurs chinois dans un contexte marqué par la faiblesse persistante du marché immobilier et un ralentissement de la croissance économique. Face à cet intérêt croissant, les autorités chinoises ont récemment renforcé l'encadrement de certaines formes d'investissement liées à l'or afin de limiter les comportements spéculatifs.

Conclusion

La consolidation observée depuis mars ne remet donc pas nécessairement en cause la tendance de fond. Certes, un environnement monétaire plus restrictif et le report des anticipations de baisse des taux constituent aujourd'hui des vents contraires pour le métal jaune. Mais les moteurs structurels qui soutiennent la demande apparaissent intacts.

Plus fondamentalement, l’or semble progressivement changer de statut. Longtemps perçu comme une simple valeur refuge, il s’impose désormais comme un actif stratégique dans un environnement marqué par la fragmentation géopolitique, la diversification des réserves internationales et l’émergence d’un système monétaire plus multipolaire. Dans cette optique, le recul récent ressemble davantage à une phase d'ajustement liée aux craintes inflationnistes et à leurs implications en matière de politique monétaire.

Achats et ventes net d’or des banques centrales en 2026 (en tonnes *)

* données disponibles au 30 juin 2026.

Source: IMF, banques centrales respectives, World Gold Council, BIL, Juin 2026