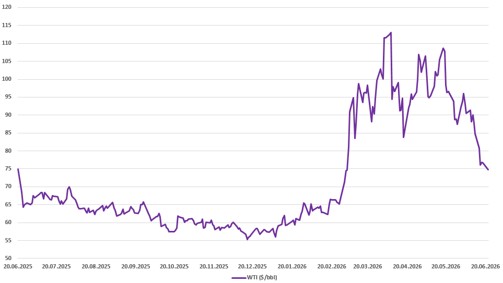

L’annonce d’une trêve entre les États-Unis et l’Iran a marqué un point d’inflexion pour les marchés de l’énergie. Après plusieurs semaines de tensions aiguës autour du détroit d’Ormuz, le risque de perturbation prolongée des flux semble s’atténuer. Cette évolution s’est traduite par un repli des prix du baril, le WTI repassant sous les 80 dollars pour la première fois depuis début mars. Ce reflux du risque immédiat ne doit toutefois pas être interprété comme un retour à la normale: la volatilité devrait rester élevée à court terme et la pérennité de l’accord demeure fragile. Surtout, cet épisode ne remet pas en cause les ajustements logistiques engagés ces derniers mois, qui s’inscrivent dans une dynamique plus structurelle de transformation du marché énergétique.

Une recomposition des chaines d’approvisionnement

L’éclatement du conflit a engendré une recomposition progressive des flux énergétiques mondiaux, de nombreux acteurs ayant été contraints de s’adapter dans l’urgence, tout en cherchant, à plus long terme, à diversifier leurs chaînes d’approvisionnement.

Les États-Unis continuent de consolider leur rôle de producteur pivot, avec des exportations en hausse qui ont contribué à stabiliser le marché. Parallèlement, certains producteurs contraints ces dernières années comme le Venezuela, augmentent progressivement leurs volumes. Cette montée en puissance s’accompagne d’un regain d’intérêt pour des bassins alternatifs, à l’image de Vaca Muerta en Argentine, dont le développement illustre la volonté croissante de diversifier les sources d’approvisionnement.

En parallèle, les producteurs du Moyen-Orient accélèrent leurs investissements logistiques afin de contourner le détroit d’Ormuz. L’Irak, dont l’économie reste fortement dépendante du pétrole, prévoit ainsi d’augmenter significativement ses exportations via la Turquie, un corridor susceptible de tripler ses capacités actuelles. Les Émirats arabes unis poursuivent une stratégie similaire, avec le développement d’infrastructures permettant d’acheminer leur production vers la côte orientale sans transiter par le Golfe. Une part significative de leurs exportations est ainsi redirigée via le terminal de Fujairah, et de nouveaux investissements dans les pipelines et les infrastructures portuaires visent explicitement à réduire leur dépendance au détroit d’Ormuz. Ces projets, qui s’inscrivent dans un horizon de moyen terme, traduisent une volonté claire de réduction du risque géopolitique structurel.

Cette recomposition ne se limite pas aux infrastructures terrestres. L’émergence progressive de nouvelles routes maritimes, notamment dans les zones arctiques, témoigne d’une transformation plus large des circuits commerciaux. Si ces alternatives restent encore marginales, elles illustrent la recherche active de solutions visant à fluidifier et sécuriser les échanges énergétiques mondiaux.

Au-delà de ces ajustements logistiques, la normalisation progressive des flux s’accompagne d’une évolution plus large de l’équilibre entre l’offre et la demande.

Un nouvel équilibre de marché à trouver

La réouverture progressive du détroit d’Ormuz et la stabilisation attendue des flux devraient favoriser, dans les mois à venir, une offre potentiellement excédentaire. Nous avons déjà évoqué le retour de certains producteurs comme le Venezuela. Dans la même logique, l’accord conclu entre les Etats-Unis et l’Iran prévoit un allègement des sanctions ce qui devrait permettre le retour du pétrole iranien sur les marchés. Par ailleurs, le départ récent des Emirats arabes unis de l’OPEP s’inscrit dans une volonté d’augmenter significativement leur production et de s’affranchir des contraintes d’une alliance dont la cohésion apparaît de plus en plus mise à l’épreuve. L’Arabie Saoudite a également besoin de financer son budget et pourrait être incitée à augmenter sa production. Enfin, les Etats-Unis ne vont probablement pas réduire leur rythme de production ces prochains mois, sur fond d’échéance électorale pour laquelle le prix de l’essence joue souvent un rôle important.

Du côté de la demande, la dynamique devrait être tout autre, à l’image des dernières publications de l’Agence Internationale de l’Energie, qui fait état d’un ralentissement marqué de la demande mondiale de pétrole, estimé à environ 1,1 million de barils par jour en 2026. Si de nombreux pays devraient ces prochaines semaines s’atteler à la reconstitution de leurs réserves stratégiques, qui, à l’image de l’OCDE sont à leurs plus bas niveaux historiques, un rebond durable de la demande ne devrait pas avoir lieu avant 2027 dans un contexte marqué à la fois par les conséquences du conflit et par le ralentissement de l’économie mondiale.

Conclusion

La séquence actuelle marque un tournant pour les marchés pétroliers. La détente géopolitique et la normalisation progressive des flux réduisent le risque immédiat de perturbation, sans pour autant effacer complètement les tensions apparues ces derniers mois. A terme, la montée en puissance de l’offre, combinée à une demande plus modérée, devrait exercer une pression baissière sur les prix du baril. Au-delà de ces dynamiques cycliques, la crise récente a déjà provoqué des ajustements durables, amenant de nombreux acteurs à repenser leurs chaînes d’approvisionnement, leurs stratégies et leurs partenaires. Si ces évolutions se confirment, elles pourraient contribuer à renforcer la robustesse du système énergétique mondial, en réduisant sa vulnérabilité aux chocs futurs.

Graphique 1: Evolution du prix du baril de pétrole depuis juin 2025

Source: Bloomberg, BIL, Juin 2026