Après le resserrement monétaire, Pékin a pris des mesures antitrust accroissant la volatilité des actions chinoises.

Les actions chinoises ont perdu près de 13% en juillet. La chute est particulièrement spectaculaire dans les secteurs de la technologie avec un recul de 36% des valeurs internet et de l’e-commerce. Cette correction s’explique notamment par différentes annonces de changements réglementaires de la part de Pékin. La correction est-elle terminée? Comment aborder ce marché, désormais sous-valorisé par rapport à ses homologues mondiaux?

Le recul du marché chinois – et des autres marchés asiatiques – ne remonte pas qu’au début de l’été. Ainsi, les places financières d’Asie du Sud-Est affichent une performance négative depuis le début de l’année. L’ensemble de la région a été touché par le resserrement agressif de la politique monétaire de Pékin depuis le dernier trimestre 2020. Le durcissement des conditions d’attribution de crédits a entraîné un fort ralentissement des indices PMI et, dans la foulée, la plus importante révision à la baisse de croissance du PIB de toutes les grandes économies.

.JPG)

Alors que cette période semblait toucher à sa fin avec l’amorce d’un nouveau cycle de relance – le Reserve Requirement Ratio a été abaissé le 9 juillet –, les marchés ont été touchés de plein fouet par différentes mesures antitrust annoncées par le gouvernement. La Chine vit un cycle de renforcement de la réglementation, initié en novembre 2020 avec l’annulation de la mise en bourse de la filiale financière d’Alibaba (Ant Financial), dont il est difficile de situer la fin. Cette incertitude peut être mesurée à l’aune de la volatilité sur les marchés. Les investisseurs craignent un accroissement des risques politiques en Chine (lire encadré).

Ces nouvelles mesures ont particulièrement visé les pratiques commerciales monopolistiques des géants de la technologie, des médias et d’internet. Elles auront pour conséquence de renchérir les coûts opérationnels de ces entreprises ralentissant le taux de croissance des bénéfices. Ainsi, les actions de la nouvelle économie ont davantage baissé que celles représentant l'ancienne économie. Il est intéressant de rappeler que 46% du MSCI Chine est composé de valeurs technologiques alors que la pondération technologique du Shanghai Composite n'est que de 12%.

.JPG)

Le récent recul n’est pas sans effets sur les valorisations du marché chinois qui était richement évalué en début d’année. Celles-ci ont désormais grandement intégré ce nouvel environnement. Est-ce alors le moment de s’y intéresser?

La baisse récente des secteurs technologiques va nécessiter une période de digestion, la nature inattendue de ces annonces et la chute précipitée des cours ayant pris les investisseurs par surprise. En attendant, il convient d’analyser plusieurs éléments. Les cycles réglementaires ne sont pas rares en Chine. En 2014, l’industrie du luxe et Macao ont été touchés par la lutte contre la corruption. Autre exemple, en 2018, les industries d’internet, et de la fintech (spécifiquement le prêt entre particuliers) ont également été confrontées à des vents contraires réglementaires. Alors, les entreprises bien gérées ont pu s'adapter et prospérer par la suite.

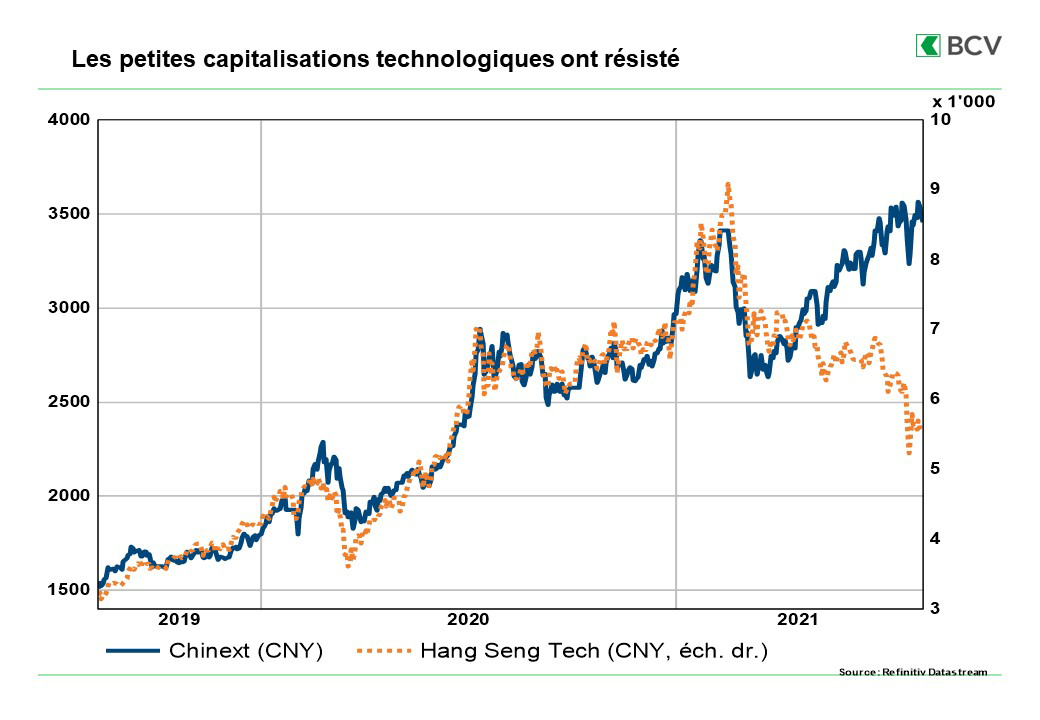

Il est ainsi envisageable que les secteurs concernés par la vague réglementaire actuelle reprennent leur croissance, bien qu'à un rythme plus lent qu'auparavant, au fur et à mesure que les problèmes perçus par Pékin seront corrigés. Les sociétés internet chinoises contribuent en effet à une part importante de la croissance économique et de l'emploi et jouent un rôle central dans les objectifs technologiques du gouvernement. Pékin reste déterminé à encourager l'innovation. Il est d’ailleurs intéressant de noter que les risques réglementaires ont frappé brutalement les grandes capitalisations technologiques chinoises, mais que l'indice des petites capitalisations des sociétés innovatrices de la technologie a atteint de nouveaux sommets.

Autre élément d’analyse: au moment où de nombreux investisseurs étrangers se débarrassent frénétiquement de leurs actions chinoises, le renminbi et le marché obligataire poursuivent leur progression. Cette résilience est significative. Un des moteurs de la politique chinoise actuelle réside en effet dans la conviction que la Chine doit réduire sa dépendance à l'égard des économies occidentales, et en particulier du dollar américain. D'où l'urgence de remplacer les échanges libellés en dollars par des échanges libellés en renminbi. Il n'est ainsi pas si surprenant de voir les autorités chinoises maintenir le renminbi fort et le marché obligataire liquide. Par ailleurs, le fait que la Chine ne laissera pas facilement le renminbi s'effondrer constitue un important filet de sécurité pour le monde en matière de reflation, au contraire de 2018, lorsque la Chine avait déclenché une vague déflationniste sur le monde en laissant plonger sa monnaie de 12% en quelques mois.

Même si le rythme des réformes s'allège et que les décideurs politiques commencent à relancer l'économie, les cours des actions devraient rester volatils ces six à douze prochains mois. Cette période pourrait être mise à profit pour trouver les meilleurs points d’entrée en vue d’une évolution future plus sereine de la bourse. En attendant, l’environnement économique mondial continue d’être favorable aux pays émergents hors de Chine. L’indice des pays émergents hors Chine vient d’ailleurs d’atteindre de nouveaux sommets.

Dans le secteur des fintechs, l'examen réglementaire du modèle de crédit à la consommation (qui a abouti à la suspension de l'offre publique initiale d'ANT) a été motivé par les préoccupations du gouvernement concernant la croissance rapide de l'effet de levier des consommateurs, ainsi que par la surveillance limitée des prêts facilités en ligne. (Alibaba, Tencent)

Dans le secteur de l'éducation, le 24 juillet, une nouvelle politique régissant le secteur du tutorat après l'école (AST) a été publiée. L'objectif de cette politique est de réduire la charge éducative pesant sur les enfants et les parents, dans le contexte des préoccupations du gouvernement concernant le ralentissement du taux de natalité du pays. (New Oriental Edu., TAL Education)

Dans le secteur de la musique, le 24 juillet, le régulateur a rendu sa décision finale concernant Tencent Music Corporation, en abordant la question de la concurrence déloyale sur un marché très concentré. (Tencent Music)

Dans le secteur de la livraison de nourriture, le 26 juillet, des directives ont été publiées sur la protection des droits et des intérêts des livreurs de nourriture. (Meituan)

Dans le secteur du divertissement en ligne, le 3 août, deux articles publiés sur des médias étatiques – puis retirés – ont mentionné des directives pour la protection des jeunes face à ce qui a été qualifié «d’opium spirituel». (Tencent, Netease)