Les entreprises intégrant une démarche ESG reconnue par les investisseurs et les fonds ESG ont été plus résilients pendant la crise.

Avant la crise pandémique actuelle, la Responsabilité Sociétale d’Entreprise (RSE) était déjà devenue un critère d’investissement majeur, au point d’influer significativement sur le prix des actifs financiers, tant sur les marchés actions qu’en termes de coût du capital pour les émetteurs de dette. Ainsi, plusieurs études démontraient dans la période récente que des entreprises bénéficiant d’une meilleure performance extra-financière («ESG») voyaient le prix de leurs actions augmenter relativement plus que celles de leurs concurrentes.

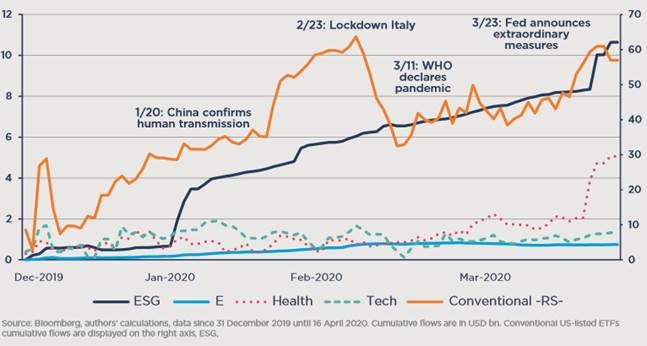

Ce phénomène s’expliquait probablement principalement par un effet de demande de la part des investisseurs (ceux-ci intégrant de plus en plus ces enjeux à leurs décisions d’investissement). Qu’en est-il dans la crise pandémique récente? On note d’abord que l’indice MSCI World a baissé de 14,5% en mars, mais que 62% des fonds ESG de grandes capitalisations ont surperformé l’indice. Par ailleurs, 42% des fonds (fonds ouverts et ETFs disponibles sur le marché américain) étaient classés dans le 1ier quartile de leur catégorie, selon Morningstar. Cette surperformance est en partie due à l’exposition de ces fonds à des secteurs moins impactés par les mesures de confinement ou de distanciation sociale, comme la technologie ou les télécoms, mais pas seulement. Les flux d’investissement dans les fonds ESG ont également été beaucoup plus résilients pendant la crise.

Nous avons analysé les flux d’investissement dans 1662 ETF listés sur le marché américain, dont 75 ETF classés ESG, 24 spécialisés sur les question d’environnement (bas carbone, eau, énergies propres, etc.), 53 spécialisés sur le secteur de la technologie et 30 de la santé. Les flux cumulés restent en progression sur toute la période de crise, alors que des ventes massives se sont produites à la même période sur les ETFs actions traditionnels lors de la première phase du confinement en Italie, y compris pour les ETFs spécialisés sur des secteurs peu exposés comme la technologie ou dans une moindre mesure la santé.

Ce phénomène de résilience des fonds ESG n’est pas complètement nouveau. Pendant la crise des subprimes, nous avons assisté à un phénomène comparable, mais de moins grande ampleur. Par exemple, le taux de croissance moyen des parts en circulation d’ETFs listés sur le marché américain a été en moyenne 1,7 plus élevé pour les fonds actions ESG que pour les fonds actions conventionnels pendant la crise des subprimes (croissance journalière de 0,80% pour les fonds ESG vs 0,46% pour les fonds conventionnels), alors qu’il n’était que de 1,3 fois plus élevé avant la crise. Pendant la crise du Covid-19, ce taux de croissance journalier était 4,6 fois plus élevé pour les fonds ESG vs ceux conventionnels (1,28% vs 0,28%), contre 1,3 entre les 2 crises.

On peut identifier plusieurs raisons à cette résilience des fonds ESG. D’une part, il est possible que les investisseurs aient perçu les fonds ESG comme des fonds «résistants à la pandémie». Par construction, les fonds ESG tendent à surpondérer les secteurs qui ont mieux résisté à la crise comme la santé, la technologie, et sous-pondérer les secteurs plus impactés comme le transport, l’énergie, les matériaux etc.

Une autre raison peut venir d’une ségrégation des deux marchés. Des investisseurs aux caractéristiques et aux stratégies d’investissement différentes peuvent investir séparément sur les segments du marché des ETF ESG et conventionnels. Si les investisseurs avec des horizons courts et des besoins de liquidité élevés se positionnent sur les ETFs actions conventionnels, qui présentent des volumes traités plus importants et une plus grande liquidité, ceci pourrait expliquer un désinvestissement massif de ces fonds lors des crises, tandis que les investisseurs avec un horizon plus long restent investis dans les fonds ESG.

Enfin, il est possible que les investisseurs aient montré une plus grande «loyauté» envers leurs placements ESG. Bollen et al. (2007) 12 ont montré que les flux vers les fonds ESG sont plus sensibles que ceux des fonds conventionnels aux rendements passés positifs, mais moins sensibles aux rentabilités négatives. Une hypothèse compatible avec ce comportement est que les investisseurs «dérivent» une utilité positive du simple fait d’investir de manière responsable, ce qui peut compenser la désutilité liée aux performances négatives pendant les crises et les conduire à conserver leur investissement.

Un dernier motif peut être invoqué. Même sans «loyauté» particulière, les fonds ESG ont pu bénéficier d’une préférence des investisseurs, et jouer le rôle de valeur refuge au sein des marchés actions, au seul motif que les investisseurs anticipent que les autres feront de même. De telles préférences conventionnelles se manifestent lors des crises sous la forme de mouvements de capitaux entre les classes d'actifs mais également au sein d’une même classe d'actifs, entre différents segments de marché, par exemple au sein des obligations d’Etat, entre obligations «on-the-run» et «off-the-run» ou entre obligations nominales et indexées à l’inflation. La crise du Covid-19, perçue comme ayant des implications sociales et environnementales fortes, a pu conduire les investisseurs à penser que l'ESG serait perçu par les autres investisseurs comme une caractéristique défensive.

Vous pouvez télécharger le document complet en cliquant ici.