Chaque début d'année, des millions de personnes s’engagent à renoncer à certaines habitudes: sucre, viande ou encore réseaux sociaux, pour n’en citer que quelques-unes. Parmi ces résolutions du Nouvel An, le Dry January a gagné en popularité. A la suite des fêtes de fin d’année, ce défi incite les participants à s’abstenir de consommer de l’alcool durant tout le mois de janvier. Les experts soulignent plusieurs bienfaits, notamment un meilleur sommeil, une concentration accrue et une perte de poids. Cependant, alors que les habitudes de consommation d’alcool évoluent, ce mouvement annuel plonge l’industrie de l’alcool dans une gueule de bois prolongée, dont les effets se font ressentir bien au-delà du mois de janvier.

Une méchante gueule de bois

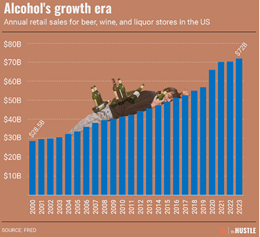

Au fil des années, l’industrie de l’alcool a connu une croissance constante. Bien que les ventes de bière, de vin et de spiritueux aient parfois ralenti, la hausse d’une catégorie compensait généralement le déclin des autres, assurant ainsi la stabilité globale du secteur. Selon IWSR, une firme mondiale spécialisée dans l’analyse du marché des boissons, la demande est restée résiliente même en période de récession, avec une légère croissance du vin et des spiritueux, suivie de hausses significatives lorsque les conditions économiques s’amélioraient. Entre 2000 et 2023, les ventes au détail annuelles des magasins de bière, de vin et de spiritueux aux Etats-Unis ont progressé à un taux de croissance annuel composé (CAGR) stable de 4,11%, selon les données de la FRED.

Source: the hustle

Cependant, la trajectoire de l’industrie a commencé à changer fin 2022 et cette tendance s’est poursuivie en 2023 et 2024, marquée par un déclin des ventes de spiritueux entraînant ainsi une baisse globale du marché. Selon Nielsen, les seules catégories de spiritueux ayant connu une croissance l’année dernière étaient la tequila et le whisky canadien. Pendant ce temps, la bière artisanale a continué son déclin amorcé à la fin des années 2000, suivant une tendance plus large de baisse de la bière grand public. Le vin, quant à lui, stagne depuis environ 2018.

Les données de Nielsen indiquent que les volumes de bière ont reculé de 2,9% l’an dernier, tandis que le vin a enregistré une baisse de 4,4%. D’après IWSR, les volumes d’alcool aux États-Unis ont diminué de 2,6% en 2023 et de 2,8% au cours des sept premiers mois de 2024. Les perspectives restent moroses, avec un marché qui devrait stagner au moins jusqu’en 2029. Même les marques de spiritueux haut de gamme ne sont pas épargnées : Remy Cointreau a rapporté une chute de près de 23% de ses ventes l’automne dernier.

Depuis des années, le Dry January offre aux consommateurs une occasion de réduire leur consommation d’alcool. Plus récemment, sa popularité a explosé en parallèle avec le mouvement plus large du «sober curious», particulièrement chez les jeunes générations, modifiant ainsi les préférences des consommateurs. Cette année, 22% des adultes américains âgés de 21 ans et plus ont déclaré avoir participé au Dry January, soit une augmentation de 5% par rapport aux années précédentes.

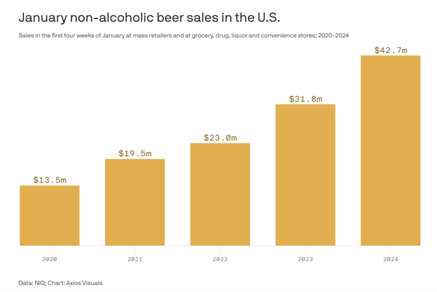

Parallèlement, la part de l’alcool dans les ventes totales de boissons est passée de 45 % en 2022 à 43% en janvier 2024, illustrant un changement plus profond des habitudes de consommation. En 2023, les ventes de bières, vins et spiritueux sans alcool ont atteint 565 millions de dollars, enregistrant une hausse de 35% par rapport à 2022, selon NielsenIQ. La bière sans alcool est en tête de cette tendance, devenant le segment à la croissance la plus rapide du marché de la bière.

Facteurs du déclin des ventes d'alcool

L’industrie de l’alcool connaît une baisse des ventes en raison d’une combinaison de changements dans les habitudes de consommation, de pressions économiques et de perturbations extérieures. L’un des facteurs les plus marquants de cette tendance est la popularité croissante du défi Dry January. Ce mouvement incite les individus à s’abstenir de consommer de l’alcool durant tout le mois de janvier, et les recherches menées par l’Université du Sussex suggèrent que les participants ne reprennent pas immédiatement une consommation excessive une fois le défi terminé. Au contraire, beaucoup continuent à réduire leur consommation d’alcool tout au long de l’année, consolidant ainsi un changement culturel plus large en faveur de la modération.

La tendance à la modération est également alimentée par la hausse des prix dans divers secteurs de l’économie. Face aux pressions inflationnistes qui pèsent sur les budgets des ménages, les consommateurs ont ajusté leurs habitudes de dépenses, soit en réduisant leur consommation d’alcool, soit en optant pour des alternatives moins coûteuses.

Au-delà des préoccupations financières, les attitudes envers l’alcool ont évolué. Un sondage Gallup de 2023 a révélé que 45% des Américains considèrent que même une consommation modérée, définie comme un à deux verres par jour, est nocive pour la santé constituant une augmentation significative par rapport au milieu des années 2000.

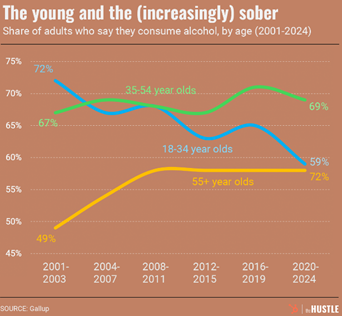

Bien que les Américains d’âge moyen et les plus âgés aient globalement conservé leurs habitudes de consommation d’alcool, les jeunes générations affichent une tendance à la baisse. Selon Gallup, seuls 59% des 18-34 ans s’identifient comme consommateurs d’alcool ces dernières années, contre 72% au début des années 2000. Ce changement s’est accompagné d’une augmentation de la consommation de marijuana, les jeunes étant la tranche démographique la plus encline à consommer du cannabis. Par ailleurs, les préférences de la Génération Z diffèrent de celles des générations précédentes. Alors que la bière artisanale et les IPA étaient populaires auprès des milléniaux, les jeunes consommateurs d’aujourd’hui privilégient des boissons moins amères, à faible teneur en alcool, ainsi que des alternatives plus sucrées comme les seltzers et les cocktails. La pandémie a accéléré cette tendance, car de nombreux jeunes adultes qui auraient traditionnellement découvert la consommation mondaine dans les bars et restaurants ont plutôt passé leurs premières années de consommation à domicile, loin des environnements de boisson traditionnels.

Un autre élément influençant la consommation d’alcool est l’essor des médicaments GLP-1 comme l’Ozempic, qui réduisent l’appétit et, dans certains cas, diminuent l’envie de consommer de l’alcool. Selon l’IWSR, environ 12% des buveurs déclarent utiliser ces médicaments, bien que leur impact à long terme sur l’industrie de l’alcool reste incertain.

Au-delà des changements de préférences des consommateurs, l’industrie doit également faire face à d’importantes perturbations de la chaîne d’approvisionnement. Malgré la demande croissante pour les boissons sans alcool, des difficultés logistiques freinent la production et la distribution. Des retards d’expédition ont entraîné un blocage estimé à 24 milliards de dollars de marchandises dans les ports californiens, tandis que les distilleries, grandes et petites, peinent à se procurer des matériaux essentiels comme les bouteilles, les cartons et les matières premières. Ces pénuries accentuent la pression sur l’industrie, limitant la disponibilité des produits et augmentant les coûts.

Les politiques macroéconomiques et les réglementations commerciales compliquent encore davantage la situation, notamment avec la menace de nouveaux droits douaniers. Si Donald Trump remet en œuvre sa proposition d’imposer une taxe de 25% sur les importations en provenance du Canada et du Mexique, l’industrie de l’alcool pourrait connaître une forte hausse des prix. Certaines entreprises ont anticipé cette hausse en stockant des produits très demandés, en particulier la tequila, pour atténuer les éventuelles augmentations de prix. Toutefois, les experts du secteur avertissent que les consommateurs seront les premiers à en subir les conséquences. En 2018, la précédente vague de taxes sur l’acier et l’aluminium avait déjà provoqué une augmentation des prix des canettes de bière artisanale, illustrant les effets imprévus de ces politiques commerciales sur l’industrie de l’alcool.

Dans l’ensemble, une combinaison de nouvelles habitudes de consommation, de pressions économiques, d’influences pharmaceutiques et d’incertitudes réglementaires redéfinit le marché de l’alcool. Alors que les jeunes générations s’éloignent des modes de consommation traditionnels et que les défis extérieurs s’accumulent, l’industrie doit s’adapter à un avenir de plus en plus complexe et incertain.

L’avenir de l’industrie de l’alcool

L’industrie de l’alcool fait face à des défis majeurs liés à l’évolution des comportements des consommateurs, à la montée des médicaments GLP-1 et aux effets des tarifs douaniers. Pour faire face à ces incertitudes, les entreprises du secteur pourraient explorer plusieurs stratégies pour maintenir leur croissance et leur rentabilité. Une approche clé consiste à s’implanter dans des marchés en pleine expansion en Asie et en Afrique, où le développement économique et les évolutions démographiques offrent de nouvelles opportunités de consommation d’alcool.

Une autre stratégie repose sur la premiumisation, une tendance déjà bien ancrée dans le secteur. De nombreuses entreprises ont misé sur la vente de volumes moindres à des prix plus élevés en introduisant des spiritueux premium à partir de 50 dollars. Dans les prochaines années, cette stratégie pourrait s’étendre aux catégories de spiritueux plus abordables, les marques cherchant à positionner des bouteilles à 30 dollars comme des offres premium afin d’augmenter leurs marges tout en maintenant leurs ventes en volume.

L’innovation jouera également un rôle central dans la croissance future, notamment pour répondre aux nouvelles préférences des consommateurs et aux contraintes réglementaires. Si les tarifs douaniers influencent les boissons alcoolisées qui gagnent en popularité, la demande pour des alternatives sans alcool ou à faible teneur en alcool ne cesse de croître. Bien que ces produits ne représentent encore qu’une fraction des ventes totales d’alcool, leur part de marché augmente rapidement, en particulier avec l’essor des boissons prêtes à boire, comme les cocktails en canette et les thés alcoolisés.

Le goût reste un facteur déterminant dans l’acceptation de ces alternatives par les consommateurs. Certaines des plus grandes marques du secteur, comme Guinness et Heineken, ont investi massivement dans la technologie pour développer des bières sans alcool reproduisant fidèlement le goût et la texture de leurs équivalents alcoolisés. Guinness, par exemple, a veillé à ce que sa version sans alcool, Guinness 0.0, conserve la saveur et l’apparence emblématiques de l’original. De même, Athletic Brewing Company s’est imposée comme une marque spécialisée exclusivement dans la bière sans alcool, témoignant de l’intérêt grandissant des consommateurs pour ces produits.

Conclusion

L’avenir nous dira si la préférence croissante des nouvelles générations pour la sobriété est un changement culturel durable ou une tendance temporaire. Alors que les entreprises continuent d'explorer de nouveaux segments de marché et d'affiner leurs offres de produits, elles devraient connaître une croissance soutenue à la fois dans la catégorie des produits à faible teneur en alcool ou sans alcool et dans les gammes de produits haut de gamme. Ces développements façonneront la trajectoire de l'industrie dans les années à venir, déterminant la manière dont les marques évolueront pour répondre aux demandes d'une base de consommateurs de plus en plus soucieux de leur santé et de plus en plus sélectifs.