La réévaluation des actions du secteur de l’extraction de l’or, dont les valorisations sont actuellement historiquement basses, est bien soutenue par les solides fondamentaux du secteur.

L’or a démarré le mois de mai sur les chapeaux de roue, atteignant un nouveau sommet annuel à 2063 dollars l’once le 4 mai, un jour après le relèvement de 0,25% de ses taux par la Réserve fédérale américaine (Fed). Les anticipations selon lesquelles cette hausse de taux serait probablement la dernière de ce cycle de resserrement ont soutenu l’or au début du mois. Cependant, sous l’effet d’une narration devenue plus belliqueuse et la probabilité de nouvelles hausses de taux en 2023, le dollar américain s’est mis à progresser et l’or à baisser pendant presque tout le mois. Le 16 mai, l’or brisait le palier important des 2000 dollars l’once. La révision à la hausse du taux de croissance du PIB américain au premier trimestre, l’indice composite PMI flash de mai dépassant les attentes aux Etats-Unis, ainsi que la vigueur des marchés boursiers américains alimentée par l’intelligence artificielle ont exercé une pression supplémentaire à la baisse sur l’or. L’incertitude du marché provoquée par le fiasco du plafonnement de la dette américaine, les mentions d’un possible défaut technique dès le 1er juin et même l’avertissement de Fitch aux États-Unis sous la forme d’une dégradation potentielle de la note de crédit du pays n’ont pas réussi à devenir un vrai catalyseur pour le cours de l’or à partir de ces niveaux. L’or a perdu 27 dollars l’once (-1,4%) au cours du mois, clôturant à 1962,73 dollars le 31 mai.

La sous-performance a été notable pour le NYSE Arca Gold Miners Index (GDMNTR) et le MVIS Global Juniors Gold Miners Index (MVGDXJTR): ils ont enregistré une baisse de 8,6% et 7,3%, respectivement, au cours du mois de mai. Nous disons toujours que «l’effet de levier fonctionne dans les deux sens»: nous ne sommes donc pas surpris de voir les actions aurifères sous-performer l’or au cours d’un mois qui a été faible pour le métal. Toutefois, l’ampleur de la sous-performance nous surprend quelque peu. Dans le passé, l’effet de la baisse du cours de l’or était exacerbé par de mauvaises nouvelles pour le secteur (comme des résultats décevants en matière de bénéfices, des informations peu réjouissantes sur les projets d’investissement des entreprises, etc.). L’année 2022 a connu notamment une survente des actions de l’or en raison d’une hausse accrue et inattendue du cours dans l’ensemble du secteur. Néanmoins, le mois de mai a été relativement bon pour les actions d’or sur le plan de l’actualité, les entreprises ayant publié des résultats pour le premier trimestre qui étaient, en règle générale, meilleurs que prévu. Nous estimons donc que cette réaction est exagérée et qu’elle contribue à creuser l’écart d’évaluation entre l’or et les actions de l’or.

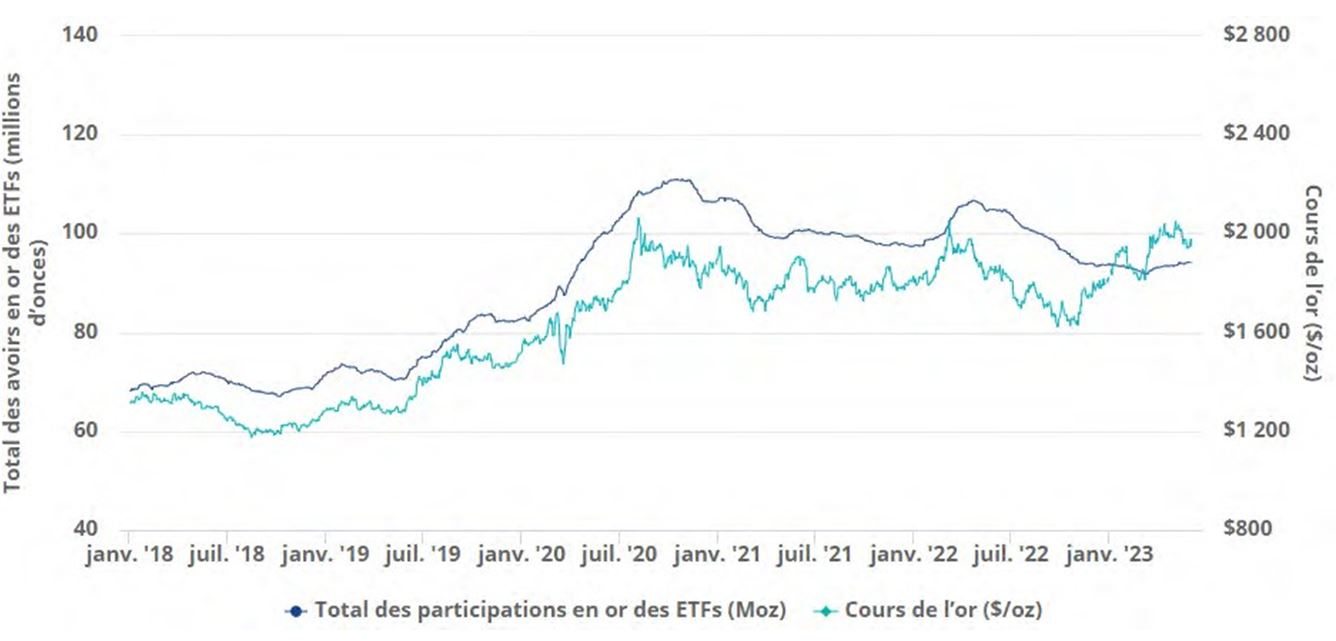

La nouvelle base de l’or semble se stabiliser autour de 1900 dollars, avec une moyenne de 1933 dollars l’once depuis le début de l’année. Il s’est négocié au-dessus de 1900 dollars pendant une période plus longue que jamais. Malgré la vigueur du marché boursier et la récente force du dollar américain, l’or fait preuve de résilience. Les sorties de capitaux dans les produits négociés en bourse sur les lingots d’or ont diminué cette année, mais les entrées nettes, bien que faibles, ont entraîné une augmentation de 0,38% des avoirs depuis le début de l’année.

Les avoirs en lingots or des ETF ont enregistré une baisse de 8% à par rapport à leur niveau de mars 2022, et de 13% par rapport à celui d’août 2020, lorsque l’or a atteint son plus haut niveau historique. Un saut ou une pause de la Fed cette année peut-il être le prochain catalyseur pour l’or, débloquant ainsi la demande d’investissement qui fait grimper l’or? Le record historique de 2075 dollars l’once nous semble tout à fait à portée de main. Le contexte macroéconomique reste favorable à l’or à long terme.

Les producteurs d’or, en tant que secteur, continuent de révéler leur engagement vers une répartition disciplinée des capitaux, axée sur une croissance génératrice de valeur ajoutée, l’amélioration du rendement pour les actionnaires, sur la rentabilité et sur le maintien de bilans sains. Ce sont également des opérateurs responsables, qui gèrent des entreprises durables bénéfiques à toutes les parties prenantes, tout en gérant soigneusement l’impact sur l’environnement. Selon nous, la réévaluation des actions du secteur de l’extraction de l’or, dont les valorisations sont actuellement historiquement basses, est bien soutenue par les solides fondamentaux du secteur.

Notre récente visite à la mine de Pueblo Viejo est un bon exemple de la réussite du secteur en matière de croissance et de création de valeur d’une manière durable et responsable.

Nous nous sommes récemment rendus à la mine d’or de Pueblo Viejo (PV) en République dominicaine. La propriété de PV est répartie à 60%/40% entre Barrick (5,42% des actifs de la stratégie) et Newmont (3,61% des actifs de la stratégie), respectivement, et exploitée par Barrick. L’accès au site a été on ne peut plus facile: un vol commercial direct de New York à Saint-Domingue, suivi d’un trajet de moins de deux heures en autocar jusqu’à la mine (ce qui explique peut-être pourquoi tant de personnes ont été surprises que nous allions en République dominicaine pour visiter une mine, et encore plus d’apprendre que cette mine est, en fait, l’une des plus grandes mines d’or du monde).

PV fait partie des 5 premières mines d’or au niveau mondial ; un actif de niveau 1 à tous points de vue en termes de production (une moyenne de 800’000 onces d’or pendant toute la durée de vie de la mine), de réserves (20,6 millions d’onces), de durée de vie restante de la mine (plus de 20 ans, jusqu’à environ 2044) et de coûts tout compris (prévisions pour 2023 de 960-1040 dollars l’once). PV développe actuellement ses activités pour maintenir ce profil remarquable. En raison de la baisse de teneur, sans ce projet d’expansion majeur, la production aurait progressivement diminué et la mine PV aurait cessé ses activités à l’horizon 2031. L’usine de traitement est en cours d’élargissement afin d’augmenter considérablement la capacité de traitement de la mine, ce qui lui permettra de maintenir sa production en traitant une plus grande quantité de matériaux à faible teneur. Par ailleurs, une nouvelle installation de stockage des résidus sera construite pour soutenir l’expansion.

Principaux points à retenir

Nous étions très enclins à visiter PV en plein développement. Le moins que l’on puisse dire, c’est que nous avons été très impressionnés. Voici les principaux enseignements que nous avons tirés de cette visite:

- Les visites sur le terrain sont toujours très enrichissantes. Nous avions pris connaissance du déroulement du projet et de son état d’avancement, mais le niveau de progression que nous avons perçu lors de la visite de l’installation de traitement, de la mine à ciel ouvert et du parc à résidus, ainsi que lors de nos discussions avec la direction de la mine et le personnel technique, a dépassé nos attentes. Une grande partie de l’équipement existait déjà, et les connaissances et la confiance des responsables techniques étaient remarquables, ce qui est très rassurant. La mine semble bien partie pour lancer la montée en puissance de l’usine agrandie d’ici le second semestre 2023.

- La poursuite de projets sur des friches industrielles (plutôt que sur des sites vierges) continue de présenter des avantages significatifs. Cette expansion permet de débloquer 20 millions d’onces de réserves d’or, ce qui donne une seconde vie à la mine PV avec un risque beaucoup plus faible par rapport à la construction d’une nouvelle mine. C’est incontestable: un actif capable de générer une forte croissance organique en utilisant les infrastructures et les équipes existantes est beaucoup plus intéressant et devrait faire l’objet d’une évaluation par rapport à la construction d’une mine ex nihilo.

- Les questions environnementales, sociales et de gouvernance restent une priorité absolue pour les grands producteurs.

- Nous mettons l’accent sur la composition de la main- d’œuvre de PV: 98% de Dominicains, 52% de locaux, 23% de femmes (dont la directrice générale de la mine). La mine bénéficie d’un taux de rotation impressionnant de 1,5%. L’expérience et la connaissance approfondies des opérations dont ont fait preuve les responsables de la mine avec lesquels nous avons eu l’occasion de nous entretenir au cours de notre visite ont montré les avantages de la rétention et du développement des talents. Il s’agit de l’une des priorités stratégiques de Barrick.

- Nous avons eu l’occasion de visiter plusieurs projets de développement durable de Barrick autour de PV, y compris une clinique de soins primaires, un programme de formation sportive, un projet agro-industriel favorisant une production élevée et la diversification des revenus, ainsi qu’un programme de développement des capacités et des compétences pour des postes dans le domaine technique. Nous avons été impressionnés non seulement par les programmes, mais aussi par les systèmes mis au point par Barrick pour suivre de près sa participation, son engagement et ses initiatives, ainsi que l’impact sur les communautés.

- Barrick s’est engagé à verser 75 millions de dollars pour remédier aux risques environnementaux historiques (antérieurs à Barrick). Nous avons pu visiter une ancienne digue à résidus et un point d’analyse de la qualité de l’eau, et observer les améliorations majeures apportées par les travaux de rénovation en cours opérés par Barrick.

Nous avons visité une mine d’or de premier ordre, qui se développe et prolonge sa durée de vie. Elle augmente et prolonge aussi les bénéfices qu’elle apporte au pays hôte et aux communautés où elle opère. Assister à cette relation en direct fut une expérience formidable.