Pourquoi les mesures de QE relatives aux actifs d’entreprises constituent désormais un outil monétaire conventionnel.

.jpg)

Un thème récurrent dans les commentaires de marché ces derniers temps a été l’utilisation sans précédent du terme «sans précédent»! L’achat d’obligations d’entreprises par les banques centrales, que l’on considérait autrefois comme sans précédent, est devenue monnaie courante. Maintenant qu’on le considère comme un outil monétaire conventionnel, il convient de se poser les questions «pourquoi?» et «est-ce opportun?».

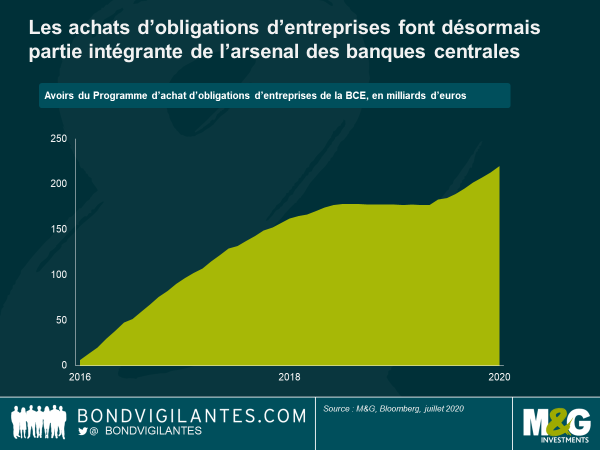

La première fois que nous avons mentionné par écrit l’achat d’obligations d’entreprises remonte à 2009. A l’époque, il s’agissait d’un outil monétaire inédit et sans précédent. Aujourd’hui, il fait partie de l’arsenal des banques centrales (voir le graphique ci-dessus), et même la Fed y a eu recours cette fois-ci. La grande crise financière mondiale a notamment eu pour conséquence un changement dans la manière de gérer le système financier par les autorités. A l’époque, c’est essentiellement le secteur bancaire qui était la principale source de la liquidité. Il empruntait à court terme et prêtait à long terme, en recyclant les capitaux; c’est un mécanisme économique important et il était alimenté par la politique monétaire. Cette inadéquation du risque à terme a été atténuée par la réglementation sur les fonds propres, la surveillance financière et l’offre de garantie des banques centrales et des gouvernements, respectivement en tant que prêteurs et garants en dernier ressort.

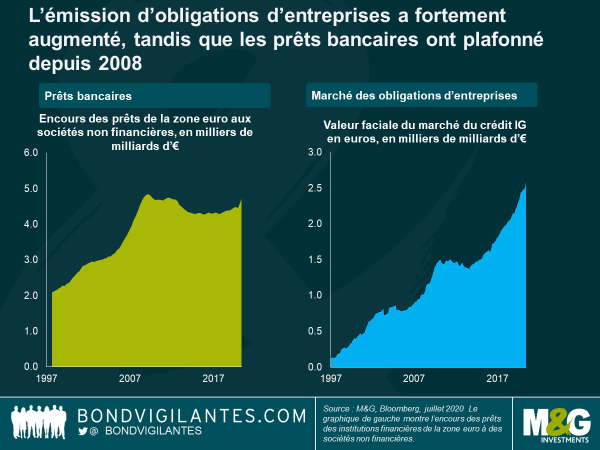

La crise financière a montré la vulnérabilité de ce système que nous, ainsi que d’autres, avons régulièrement évoqué. Un nouveau système était nécessaire. Les banques ont été dissuadées d’octroyer des prêts et se sont adaptées en conséquence: leur fonction vulnérable dans l’injection et le recyclage de capitaux a été complétée/remplacée en partie par le développement d’un modèle de financement à terme équivalent. Cela est clairement mis en évidence par l’explosion significative de l’encours des obligations d’entreprises, tandis que le crédit accordé aux entreprises et aux consommateurs a plafonné (voir le graphique ci-dessus). Les effets de cette transition, qui consiste à remplacer la dette bancaire à court terme par des capitaux à long terme, sont doubles:

- Les liquidités se font plus rares, car les émetteurs ont plus de mal à emprunter de l’argent. Le marché des obligations d’entreprises est une source de financement plus laborieuse et potentiellement plus coûteuse que le marché bancaire classique. La croissance est donc freinée car les marchés de capitaux sont moins dynamiques par nature. Un aspect négatif.

- Le cycle économique devient plus stable car il est plus difficile de créer les envolées et les effondrements qui accompagnent un marché bancaire en plein essor. Un aspect positif.

Ces deux effets ont été observés depuis la crise financière mondiale. La croissance a été lente et régulière, et non pas élevée et volatile.

plus stable, il a encore besoin de soutien en temps de crise.

Nous sommes maintenant confrontés à un ralentissement économique important en réponse aux besoins en matière de santé publique. Les gouvernements et les banques centrales du monde entier devaient réagir rapidement à cet événement historique. Dans toute crise, le rôle des banques centrales est d’être prêteur en dernier ressort. La structure plus stable des marchés financiers depuis la crise financière mondiale doit également s’inscrire dans le contexte traditionnel de la crise. Par conséquent, les programmes d’achats quantitatifs d’obligations d’entreprises visant à stabiliser les marchés en permettant à ce segment de fonctionner sont pertinents et constituent une mesure politique normale.

Le nouvel acheteur en vogue est la Fed. Par le passé, elle a été limitée dans son intervention sur les marchés financiers, mais elle est désormais à l’aise pour soutenir le financement équivalent que fournit le marché des obligations d’entreprises. Bien que ses achats d’obligations d’entreprises soient inédits, la Fed a l’habitude d’intervenir massivement sur les marchés du crédit privé puisqu’elle a déjà eu recours par le passé à d’importants programmes d’achat de MBS. Ses mesures récentes sont une extension de la nécessité de soutenir les marchés de financement à terme équivalent, comme elle l’a déjà fait sur le marché du logement américain.

Bien que le système post-crise financière ait évolué vers un système plus stable, il a encore besoin de soutien en temps de crise. L’achat d’obligations d’entreprises est une fonction naturelle des banques centrales pour soutenir le fonctionnement des marchés financiers en tant que recycleur efficace de capitaux.