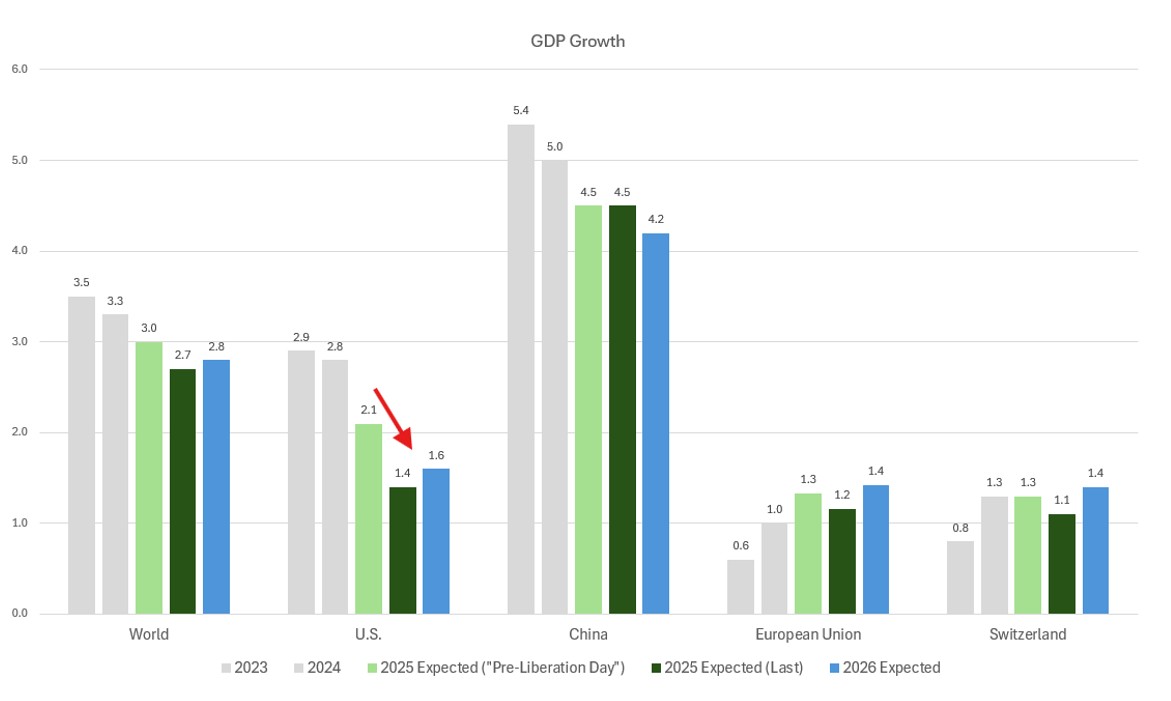

Avant cet événement, le PIB mondial devait croître de 3,0%, soutenu par une dynamique résiliente aux États-Unis (2,1%) et en Chine (4,5%). Depuis, les projections de croissance ont été revues à la baisse dans la plupart des régions, le PIB mondial étant désormais appelé à progresser de 2,7%.

C’est aux États-Unis que les révisions à la baisse ont été les plus marquées, avec des estimations de croissance ramenées à 1,4%, reflétant l’escalade des perturbations commerciales et une incertitude politique croissante. Cet ajustement est particulièrement violent au regard de la vigueur du PIB en 2023 (2,9%) et 2024 (2,8%).

La zone euro n’a pour sa part subi qu’une légère révision baissière, passant de 1,3% à 1,1%, grâce à un programme massif d’investissements dans les infrastructures et la défense qui devrait mobiliser plus de EUR 1’000 milliards de capitaux publics et privés au cours de la prochaine décennie. La Suisse, dont la croissance estimée du PIB a aussi été marginalement revue à la baisse, passant de 1,3% à 1,1%, continue de bénéficier des retombées positives des mesures de relance européennes et chinoises.

Il est à noter que les prévisions de croissance pour la Chine en 2025 ont été maintenues à 4,5%, reflétant le soutien proactif des politiques intérieures et une stratégie délibérée de retenue géopolitique.

Graphique 1: Les tarifs douaniers de l’administration Trump pèsent sur la croissance du PIB

Source: Bruellan calculations, Bloomberg

Des indicateurs avancés résilients malgré les incertitudes commerciales

Les indicateurs avancés mondiaux ont mieux résisté que prévu. Aux États-Unis, l’indice PMI manufacturier reste solide à 52,0, celui des services s’établissant à 53,7, tous deux confortablement en expansion. En Europe, les services oscillent autour de 50, mais l’industrie manufacturière a rebondi de 45 à 49 depuis le début de l’année, signe d’une normalisation progressive.

Le fait que les agrégats monétaires de la zone euro, qui tendent historiquement à précéder l’évolution des PMI d’environ huit mois, affichent une dynamique plus favorable suggère que les indices PMI manufacturiers pourraient poursuivre leur reprise jusqu’en fin d’année.

Une flambée passagère de l’inflation poussera Donald Trump vers des compromis commerciaux

Alors que l’inflation mondiale devait initialement ralentir à 3,7% en 2025, les révisions postérieures au Jour de la Libération ont fait remonter les projections à 3,9%. La région la plus touchée est les États-Unis, où une inflation de 3,0% est désormais attendue (contre 2,5% auparavant). S’agissant de l’Europe, en revanche, les perspectives d’inflation en Europe demeurent globalement stables, tandis que la Suisse et la Chine affichent une désinflation persistante, avec des risques qui penchent même vers un scénario de déflation.

Quand bien même le choc inflationniste provoqué par les droits de douane devrait être temporaire, il pourrait avoir des conséquences politiques durables. L’inflation étant une préoccupation électorale majeure, la cote de popularité de Donald Trump, déjà au plus bas à ce stade d’un mandat présidentiel, pourrait encore se détériorer, accentuant la pression sur son administration pour qu’elle négocie des accords commerciaux ou assouplisse certaines mesures.

Graphique 2: Une poussée de l’inflation pourrait aggraver une impopularité de Trump déjà à un niveau historique (sondages défavorables en rouge / favorables en bleu)

Source: Bloomberg / Real Clear Politics

Confiance des consommateurs et consommation: le paradoxe perdure

Alors que la confiance des consommateurs reste faible aux États-Unis, en Europe et en Chine, les ventes au détail continuent de surprendre à la hausse, avec une croissance en glissement annuel de 5,2% aux États-Unis, de 2,3% en Europe et de 6,4% en Chine le mois dernier. La croissance du revenu disponible des ménages a ralenti, mais demeure positive. Nous notons également une légère remontée du taux d’épargne des ménages, une réponse rationnelle à l’incertitude accrue.

Il est important de noter que les bilans des ménages restent robustes, avec un endettement et un niveau d’emprunt inférieurs à ceux d’avant 2008. Les conditions de l’emploi se sont progressivement détériorées au cours des trois dernières années, en grande partie en raison de la politique monétaire restrictive visant à maîtriser l’inflation, mais les marchés du travail continuent de se montrer plus résistants que prévu.

Des banques centrales divergentes: la Fed maintient le statu quo, les autres assouplissent leur politique

La Réserve fédérale américaine (Fed) maintient le statu quo, équilibrant soigneusement le risque d’un assouplissement prématuré et celui d’une reprise à court terme de l’inflation. Le paysage monétaire mondial est, lui, nettement plus accommodant: 18 des 35 plus grandes banques centrales (51%) ont déjà abaissé leurs taux en 2025, prolongeant ainsi la tendance amorcée en 2024.

À l’avenir, plus de 65% des banques centrales mondiales devraient maintenir une politique accommodante ou neutre au cours des 12 prochains mois, en particulier dans les marchés émergents et en Europe. Cet environnement est propice à une reprise cyclique en dehors des États-Unis, surtout si les tensions commerciales s’apaisent et que les droits de douane commencent à se normaliser, une issue que nous jugeons de plus en plus plausible.

Bien que la Fed marque actuellement une pause, nous anticipons une baisse de taux dans le courant de l’année, une fois que la nature transitoire de la récente résurgence de l’inflation aura été confirmée. Il est important de noter qu’avec un taux des fonds fédéraux toujours à 4,5%, la Fed dispose d’une marge de manœuvre suffisante pour réagir en cas de détérioration significative des conditions sur le marché du travail. De notre point de vue, le «Fed put» reste bien en place.

Valorisation des marchés actions

Les valorisations boursières sont toujours élevées aux États-Unis, le S&P 500 se négociant à 21x les bénéfices attendus, bien au-dessus d’autres régions telles que l’Asie hors Japon (13x), l’Europe (14x), ou encore la Suisse et le Japon (18x). Les estimations de bénéfices ont été revues à la baisse partout dans le monde en raison du ralentissement de la croissance et des pressions sur les marges liées aux droits de douane. La croissance du BPA américain devrait désormais s’établir entre 5% et 6%, contre 2% à 3% en Europe, en Suisse et au Japon, et environ 12% en Asie hors Japon. Il convient toutefois de noter que les valorisations américaines sont faussées par quelques grandes valeurs technologiques ; sur une base équipondérée, le S&P 500 se négocie plutôt à 17x les bénéfices.

Perspectives et positionnement: une stagflation modérée, mais pas de récession en vue – nous restons constructifs

En conclusion, le contexte post-Jour de la Libération a pesé sur les projections de croissance et d’inflation. Toutefois, malgré le ralentissement, les risques de récession restent contenus et les révisions des bénéfices des entreprises ont commencé à se stabiliser. En dehors des États-Unis, la politique monétaire accommodante continue de soutenir le potentiel d’une reprise cyclique.

Nous restons optimistes à l’égard des actions, soulignant depuis le début de l’année l’importance d’une plus grande diversification. De notre point de vue, la tendance haussière du marché reste intacte, soutenue par des fondamentaux résilients et un contexte monétaire mondial toujours accommodant. Dans cet environnement, qui devrait voir la volatilité persister, nous continuons de privilégier une stratégie d’achats sur faiblesse.

Sur le plan régional, l’Europe et l’Asie semblent intéressantes par rapport aux États-Unis, de fait de banques centrales proactives, de mesures de relance budgétaire et de valorisations plus raisonnables. Toutefois, leur surperformance depuis le début de l’année incite à une prudence de court terme, justifiant une position neutre à ce stade. Si l’écart de performance vient à se réduire dans les prochains mois, une opportunité pourrait se présenter pour relever les allocations régionales en faveur de l’Europe et de l’Asie.