Si 2022 a été marquée par une correction de -9,5% sur les marchés actions européens, le début 2023 semble augurer d’un avenir plus radieux.

Si 2022 a été marquée par une correction de -9,5%1 sur les marchés actions européens, le début 2023 semble augurer d’un avenir plus radieux.

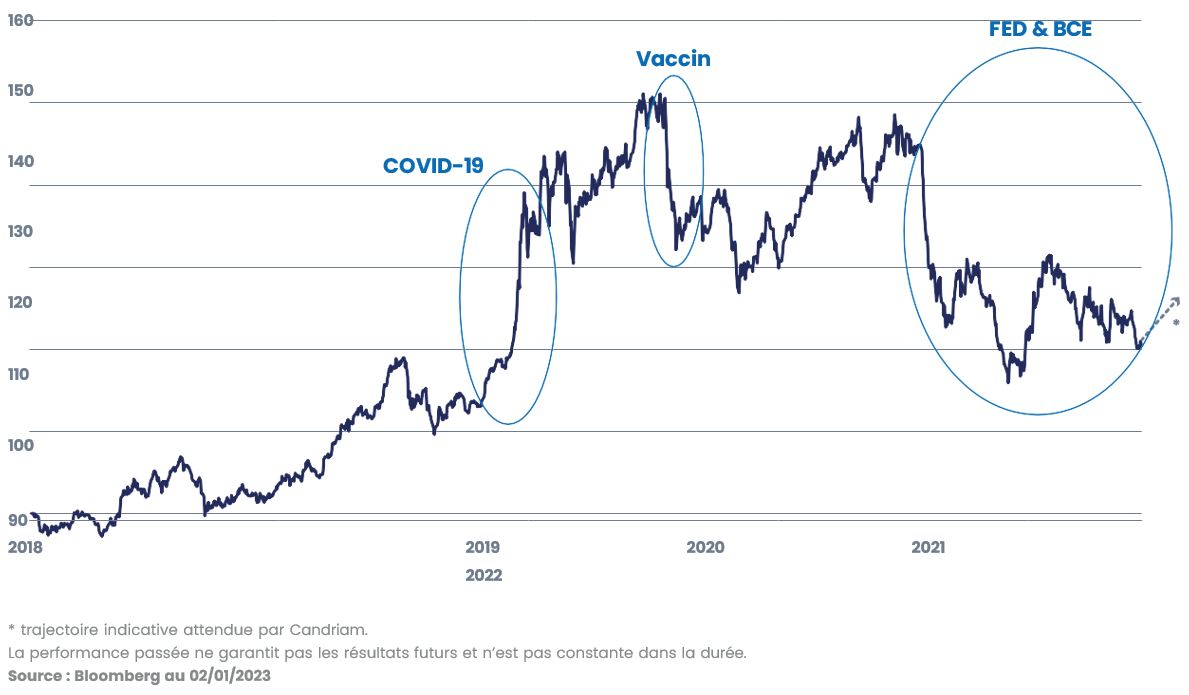

En juillet 2022, nous exprimions notre conviction selon laquelle les actions européennes allaient évoluer selon une valse à trois temps. Nous pouvons à présent faire le bilan de cette première période: «le temps de la value». Pour rappel, nous anticipions une hausse des taux des banques centrales ainsi qu’une normalisation des taux longs en ligne avec les attentes d’inflation à long terme. Ce «rerating» des taux longs a impacté négativement les valorisations des entreprises et en premier lieu celles dites de Qualité/Croissance, suite à la baisse de l'actualisation des free cash-flows2 futurs. Les sociétés dites «value» ont ainsi surperformé.

Nous pensons que le pic d’inflation est majoritairement derrière nous. Nous devrions ainsi observer une accélération de cette baisse de l’inflation des deux côtés de l’Atlantique dans l’année voire un risque de déflation d’ici 2024.

Notre scénario principal d’une hausse significative des taux des banques centrales s’étant réalisé, nous pensons à présent que les taux de base devraient atteindre un pic au premier trimestre et rester à ce même niveau probablement jusqu’à la fin de l’année. Nous constatons également que leurs diverses initiatives, en premier lieu la réduction de leur bilan mais aussi leur hausse des taux, ont bel et bien alimenté la décélération économique. Aux Etats-Unis, nous devrions observer une accélération du chômage au cours des prochains trimestres. Cela devrait peut-être mener à une récession plus marquée et plus persistante qu’attendue. Inévitablement, l’Europe sera impactée.

De ce fait, certaines entreprises vont naturellement décélérer en termes de bénéfices, d’autres vont résister, et les grandes gagnantes seront celles qui réussiront à bénéficier des niches en accélération.

Dans cette 2e phase, s’orienter vers les entreprises de qualité apparaît comme une stratégie intéressante pour éviter les déceptions bénéficiaires liées au ralentissement économique. Nous favorisons ainsi les valeurs défensives, au rayonnement international ou domestique.

En termes de secteurs, la consommation de base et les équipements de santé devraient, selon nous, répondre à ce cahier des charges.

De plus, les entreprises dotées d’un haut degré d’innovation devraient pouvoir rencontrer ce besoin de visibilité et de croissance structurelle en creusant l’écart par rapport à leur concurrence. Un grand nombre de ces entreprises sont exposées à des niches, notamment dans les secteurs de la transition énergétique, les nouvelles technologies de la santé, la digitalisation ou encore l'automatisation de l'économie – secteurs que nous privilégions dans notre stratégie qui investit dans les valeurs innovantes.

Ce temps de la valse devrait également s’accompagner d’une détente des taux longs aux Etats-Unis suivi de l’Europe.

Pour finir, un autre élément à surveiller est la réouverture progressive de la Chine, qui pourrait avoir un impact sur le prix des matières premières et ainsi sur les finances européennes.

Pour rappel, nous constatons historiquement que les évolutions des marchés, et particulièrement les cours des valeurs cycliques, anticipent de 6 à 12 mois la nouvelle phase d’un cycle économique. Tout comme la politique de la Fed a entrainé le ralentissement économique et la baisse des marchés, celle-ci sera également l’élément déclencheur du prochain cycle économique haussier.

La flexibilité dans l’injection de liquidités et le changement de ton de la Fed – le «pivot», c’est-à-dire le point d’inflexion à partir du moment où la Fed cessera d’augmenter ses taux - donneront le feu vert vers un nouveau cycle, le 3e temps de la valse. Ce changement dépendra de deux conditions majeures: la baisse significative de l’inflation core3 vers les 3, voire 2%, et la flexibilité du marché de l’emploi. Cela devrait passer par une augmentation du chômage aux Etats-Unis, de +1% voire +2%.

Nous n’anticipons pas de «pivot» de la Fed avant la 2e partie de 2023. En attendant, le premier défi majeur pour 2023 sera de continuer à accepter quelques variations contraires à court terme, car la volatilité, alimentée par les diverses craintes des investisseurs, devrait se maintenir à des niveaux élevés. Le second sera de trouver les points d’inflexion nous permettant de nous positionner sur le long terme à des niveaux attractifs.

2 Le flux de trésorerie disponible (ou free cash-flow) est la capacité d'une entreprise à générer des ressources supplémentaires

3 L'inflation core ou sous-jacente est la variation des coûts des biens et services, hors alimentation et énergie.