Points clés

- Les mesures budgétaires adoptées aux États-Unis détériorent les finances publiques sans stimuler la croissance économique

- La demande étrangère pour les bons du Trésor américain a été freinée par la faiblesse de leurs rendements une fois couverts dans les devises des investisseurs. Cependant, les adaptations réglementaires américaines et les initiatives en matière de stablecoins visent à soutenir la liquidité des bons du Trésor. L'assouplissement de la Fed devrait encore contribuer au recul des taux à 10 ans dans le courant de l'année à venir

- Alors qu’un rebond du dollar, actuellement survendu, est possible à court terme, les inquiétudes budgétaires devraient peser sur la devise américaine, accentuant les pressions liées aux attentes de baisses de taux par la Réserve fédérale et au fléchissement de la croissance

L'adoption de la législation budgétaire de l’administration Trump ne modifie en rien nos prévisions de baisse des rendements des obligations du Trésor américain à 10 ans au cours des 12 prochains mois. Un billet vert plus faible soutient la liquidité mondiale.

Le budget américain devrait augmenter le déficit du pays de USD 4’000 milliards sur une décennie, sans pour autant stimuler ses perspectives de croissance. Une détérioration de la trajectoire budgétaire future d’une économie, généralement accompagnée d'une augmentation des emprunts ou des dépenses publiques, se traduit souvent par une hausse de la prime exigée par les investisseurs pour détenir de la dette de long terme. En effet, nous pouvons considérer que les taux d'intérêt reflètent les prévisions d'évolution des taux de court terme, auxquels s'ajoute une prime qui compense les investisseurs pour la détention d’obligations à échéances plus longues.

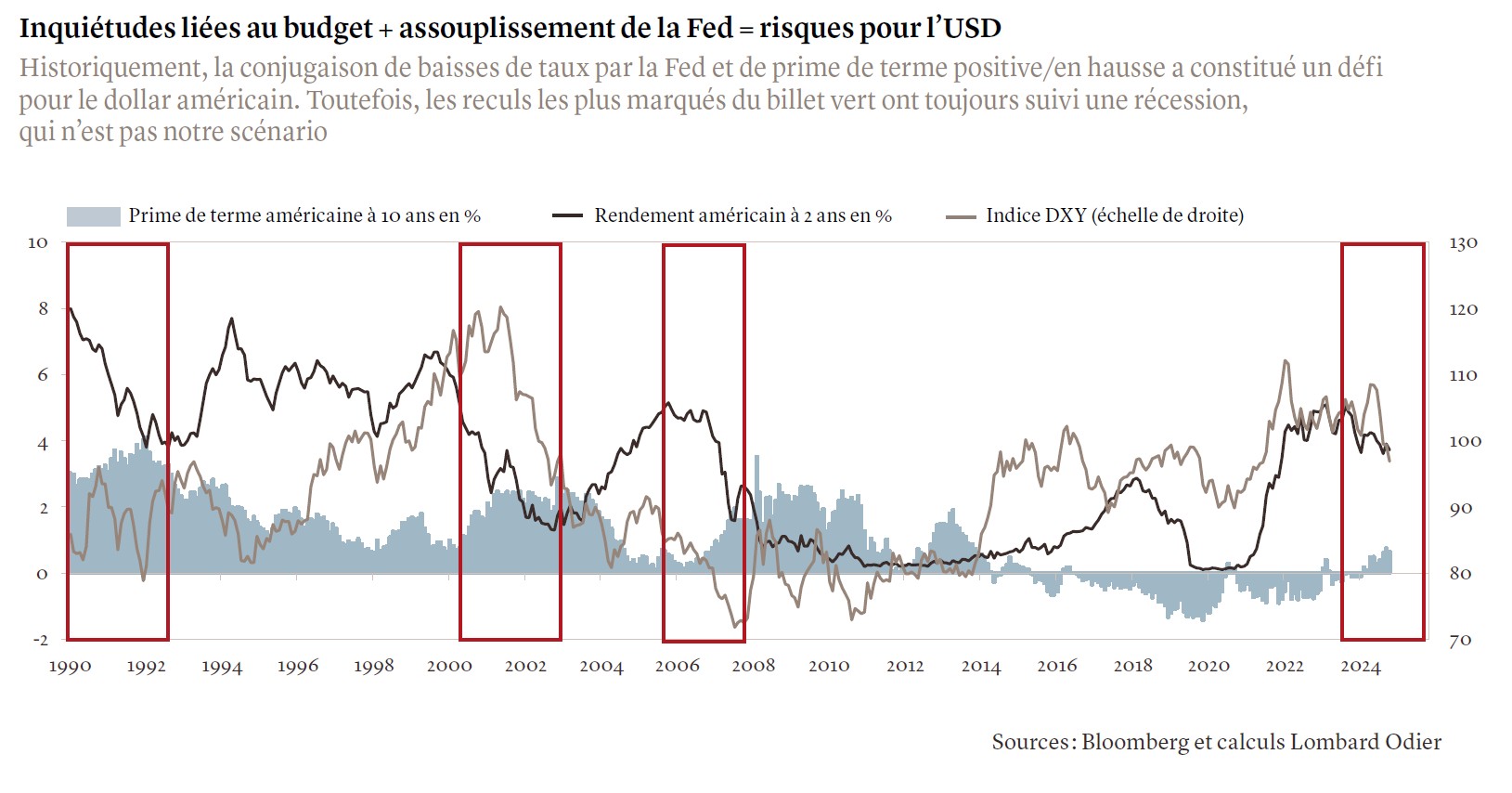

La prime de terme américaine – établie de manière approximative par l’écart entre les taux des bons du Trésor à 10 ans et à 2 ans, ou estimée par la Réserve fédérale de New York – est repassée en territoire positif fin 2024, une première depuis dix ans. Elle demeure toutefois modérée comparativement aux deux décennies précédentes (voir graphique). Il est quelque peu rassurant de constater que le spread des swaps de défaut américains à 5 ans (CDS, «Credit Default Swap»), à savoir le coût de l'assurance contre un défaut de paiement des Etats-Unis, a peu évolué depuis l'adoption de la législation américaine. Signe peut-être que même si l’impact sur le plafond de la dette américaine dépasse les projections initiales, les effets sur les primes de terme américaines pourraient être plus modérés que par le passé.

Plus important encore, les primes de terme sont fortement influencées par des facteurs cycliques. Elles tendent à culminer à la veille de récessions, lorsque les investisseurs anticipent des baisses marquées des taux d’intérêt. Nous ne prévoyons pas de récession aux États-Unis, mais un ralentissement de la croissance et, par conséquent, une prime de terme américaine légèrement plus élevée à l'avenir.

Historiquement, des primes de terme plus élevées conjuguées à des anticipations de baisse des taux des fonds fédéraux ont coïncidé avec des phases de dépréciation du dollar, reflétant à la fois des préoccupations croissantes à l’égard de la politique budgétaire et un ralentissement économique, ainsi qu'un différentiel de taux moins favorable pour le dollar.

Les investisseurs internationaux restent concentrés sur les conséquences structurelles et à long terme de la législation budgétaire, en particulier sa capacité à alimenter l'inflation et à creuser les déficits budgétaires au fil du temps, malgré une probable augmentation des recettes douanières. Ces facteurs ont limité la confiance dans le dollar américain. Même si la devise paraît aujourd’hui survendue, ce qui pourrait favoriser un rallye à court terme, nous pensons que son potentiel d’appréciation sera modeste. Nous posture sur l’indice DXY est neutre, tout en anticipant une faiblesse persistante au cours des prochains mois. Dans la mesure où le plan budgétaire creusera le déficit budgétaire américain sans améliorer les perspectives de croissance du pays, nous voyons le dollar continuer à s'échanger autour de sa juste valeur qui, de notre point de vue, s’établit actuellement entre 1,15 et 1,20 pour l'EUR/USD, avec une volatilité qui pourrait rester élevée.

Les rendements des bons du Trésor devraient tout de même baisser

Les chiffres sur l'emploi non agricole publiés le 3 juillet ont témoigné d’un marché du travail américain qui résiste bien. Dans la foulée, les investisseurs ont légèrement tempéré leurs attentes quant à une réduction imminente des taux d'intérêt par la Réserve fédérale, ce qui a soutenu le dollar. Cette reprise s'est cependant avérée éphémère, le billet vert ayant rapidement perdu le terrain gagné. Nous continuons à tabler sur une hausse du chômage aux États-Unis d'ici fin 2025, reflétant le gel des embauches et le ralentissement de la croissance de la consommation. Pour l'heure, nous prévoyons toujours trois baisses des taux directeurs de la Fed cette année, ce qui ferait passer la politique monétaire d’un niveau restrictif à neutre, qui ne stimule ni ne freine la croissance.

Après la publication des chiffres sur l'emploi, les marchés obligataires ont également vu les rendements des bons du Trésor américain à 10 ans remonter au-dessus de leur moyenne mobile sur 200 jours, un indicateur des tendances du marché, avec des rendements dépassant 4,3%. Ce niveau actuellement élevé des rendements explique en partie les appels insistants du président Trump, ces dernières semaines, en faveur d’une réduction des taux par la Fed. Pour autant, nous prévoyons un recul progressif des rendements des bons du Trésor au cours des douze prochains mois, à mesure que la croissance américaine ralentira et que la Fed abaissera ses taux plus tard dans l'année.

La demande étrangère pour les bons du Trésor américain est actuellement freinée par des rendements peu intéressants une fois convertis dans les devises de référence des investisseurs. En effet, bien que les taux américains soient supérieurs à ceux des Bunds allemands par exemple, le coût de couverture des bons du Trésor reste plus élevé pour un investisseur européen que celui d’un investissement en Bunds. Cela pourrait limiter la demande étrangère pour les bons du Trésor américain. À mesure que la Fed réduira ses taux, les coûts de couverture contre le risque de change ainsi que les projections de rendement des bons du Trésor américain devraient s’améliorer, ce qui finira par relancer la demande étrangère.

Il est également important de noter que les investisseurs américains détiennent environ les deux tiers du marché des bons du Trésor. De plus, l'administration Trump procède actuellement à des adaptations réglementaires qui devraient améliorer la liquidité et la demande en bons du Trésor, y compris des mesures pour assouplir les exigences de fonds propres des banques. Ensuite, la loi Genius («Guiding and Establishing National Innovation for US Stablecoins» Act) favorisera l'émission de stablecoins, ces cryptomonnaies généralement indexées sur un actif de réserve tel que le dollar américain et adossées à des actifs très liquides, de qualité, tels que les bons du Trésor.

La faiblesse du dollar américain soutient la liquidité mondiale et les actions

Nous ne pensons pas que le déficit américain constitue une source d’inquiétude pour les marchés boursiers, à moins d’une résurgence de l’inflation, laquelle empêcherait alors la Fed de procéder aux baisses de taux attendues par les investisseurs. Ce n'est pas notre scénario de base. Nous anticipons un retour des taux directeurs de la Fed vers un niveau neutre, sur fond d’inflation moyenne de 2,8% en 2025 et de 2,7% en 2026.

À première vue, la faiblesse du dollar américain constitue un facteur favorable à la «liquidité mondiale», en assouplissant les conditions financières et en soutenant les actifs risqués, en particulier les actions émergentes, et peut donc s’avérer porteuse pour les marchés boursiers. Un dollar plus faible permet également réduire le coût du capital pour les multinationales tout en augmentant les revenus étrangers des entreprises américaines.

Les devises émergentes ont déjà tiré parti du changement de sentiment et du recul du coût du capital ces derniers mois. Avec l'affaiblissement du dollar américain et l'amélioration de l'appétit pour le risque à l'échelle mondiale, les capitaux ont reflué vers les actifs émergents qui offrent des rendements plus élevés. Cette rotation traduit à la fois la quête de rendement des investisseurs et leur réévaluation de la valeur relative des actifs, notamment dans un contexte de politique économique américaine plus expansionniste. Enfin, la législation américaine prévoit des coupes substantielles, mais moins spectaculaires que prévu, dans la loi sur la réduction de l'inflation (IRA) de 2022. Elle laisse également une porte ouverte qui protège les crédits d'impôt pendant un an, contribuant potentiellement à accélérer les investissements dans les secteurs cycliques.

Il sera donc essentiel de surveiller la relation entre la dynamique budgétaire américaine, l’inflation, la politique de la Fed et les flux de capitaux mondiaux dans les semaines à venir.