Les perspectives de placement sont bonnes pour 2020, en particulier pour les investisseurs qui sont aussi capables de nager à contre-courant en faisant preuve de rigueur et de prudence.

L’Union monétaire européenne et ses institutions monétaires affichent un bon bilan – c’est du moins ainsi que les choses ont été présentées par Mario Draghi et Christine Lagarde lors de la passation de témoin à la présidence de la Banque centrale européenne (BCE). Jerome Powell, le président de la Réserve fédérale américaine, s’est exprimé de la même manière au vu de la santé de l’économie des États-Unis et du caractère approprié de sa politique monétaire. «We’re in a good place» (la situation est bonne) a-t-il déclaré. L’évaluation positive que font les dirigeants des autorités monétaires est soutenue par les marchés financiers: il n’y a aucun signe de faiblesse sur les marchés des actions et des obligations bien que les taux bas, le ralentissement de la dynamique conjoncturelle et la forte liquidité soient sources d’inquiétude pour beaucoup. Qu’y a-t-il réellement de positif? Les marchés «dansent-ils sur le volcan» ou les prévisions des oiseaux de mauvais augure ne sont-elles rien d’autre que «beaucoup de bruit pour rien», pour reprendre l’expression de Shakespeare? Le bilan est-il vraiment bon?

«We’re in a good place» (la situation est bonne) a déclaré Jerome Powell, le président de la Réserve fédérale américaine (Fed), à l’occasion de la semaine de l’économie et de la politique monétaire aux États-Unis. C’est bon à savoir, car ce qui est valable pour ces derniers l’est aussi pour la Suisse. Vendredi 25 novembre à Francfort, lors de la passation du témoin entre Mario Draghi et Christine Lagarde à la tête de la BCE, tous deux ont évoqué un bon bilan. Dans son allocution, Mario Draghi a abordé le passé et l’avenir: il a rappelé que la zone euro avait relevé avec succès de nombreux défis depuis sa création il y a vingt ans, soulignant qu’aujourd’hui, son économie était globalement plus performante, sa structure plus équilibrée, et qu’elle était dans l’ensemble plus compétitive que jamais. Ce tableau positif est indirectement confirmé par l’indice mondial de compétitivité 20191 du Forum économique mondial, dans lequel sept pays européens se classent dans le top 10 à l’échelle internationale, même si seuls les Pays-Bas et l’Allemagne sont membres de la zone euro.

.JPG)

Si l’on considère le chemin parcouru par l’Europe, l’évaluation positive de Mario Draghi semble justifiée, et elle correspond à un scénario qui n’était pas acquis d’avance, notamment en comparaison des pays voisins. Il est particulièrement important que les investisseurs observent ce grand axe de développement et son évolution future, car il explique les sommets atteints par certains marchés boursiers et renseigne sur les possibles étoiles montantes ou déclinantes de l’avenir. Ce tableau général peut également expliquer pourquoi les marchés boursiers n’ont pas encore été affectés par le ralentissement de l’économie mondiale cette année et pourquoi les perspectives boursières restent bonnes en 2020.

Revenons donc un peu en arrière et observons trois grandes évolutions.

Premièrement: l’économie et les actions dans les pays industrialisés

La performance totale de l’économie mondiale a plus que décuplé depuis 1980, mais la croissance s’est révélée disparate sur le plan régional: l’Asie en a été le moteur principal, l’Afrique a pris du retard, tandis que l’Europe, les États-Unis et le Japon ont pratiquement septuplé leur performance économique (graphique 2). Dans les pays émergents, la croissance conjoncturelle a été initialement stimulée par les investissements, mais aujourd’hui, elle est également dopée par la consommation privée grâce à l’élévation du pouvoir d’achat. Les bénéfices des entreprises ont dépassé la conjoncture en raison du recours aux capitaux de tiers (de plus en plus avantageux) et à l’augmentation de la productivité. Et les actions? Elles ont suivi – comme elles le font généralement – la hausse de ces bénéfices. L’indice MSCI World Total Return, qui reflète les fluctuations des cours et les dividendes des titres des 23 plus grands pays industrialisés, a été multiplié par 33, comme l’illustre le graphique 2.

.JPG)

Deuxièmement: inflation et taux d’intérêt

Parallèlement à cette évolution, l’inflation, le chômage et même les écarts de revenus et de fortune entre les pays se sont réduits à l’échelle mondiale. L’augmentation des revenus réels a fait de la consommation privée le principal facteur économique des pays industrialisés. Ainsi s’est concrétisée une dynamique conjoncturelle positive qu’il n’était pas possible de prévoir clairement au début des années 1980, alors qu’elle semble évidente aujourd’hui, a posteriori. Souvenons-nous qu’à l’époque, le chômage dans la zone euro actuelle avait atteint son niveau le plus élevé depuis la grande dépression. L’Allemagne a longtemps été qualifiée de «canard boiteux de l’Europe» dans les commentaires économiques. C’est en 2005 seulement que le taux de chômage y est passé durablement en dessous de la barre des 10%. La plupart des pays européens ont affiché un coût du capital à deux chiffres jusque dans les années 1990. Les rendements des emprunts d’État à cinq ans s’élevaient encore à plus de 6% en Suisse et même à 16% aux États-Unis dans les années 1980. Il y a dix ans, la Grèce rémunérait ses obligations à 17%, l’Italie, l’Espagne et l’Irlande versaient de 6 à 8% et la France 5%. Le temps a passé. Aujourd’hui, les taux d’intérêt sont pratiquement à zéro dans les pays industrialisés. Les anciens fléaux que sont l’inflation et le chômage se sont-ils émoussés? Ou succombons-nous à une illusion d’une ampleur sans pareil? Autant de questions que posent sans cesse les investisseurs sceptiques – à juste titre.

Troisièmement: épreuves traversées par la zone euro

Au cours des vingt premières années de leur existence, la zone euro et la Banque centrale européenne (BCE) ont surmonté au moins trois baptêmes du feu. Pendant la première décennie, la BCE est parvenue à réduire durablement l’inflation dans l’ensemble de la zone euro et à mettre fin au système qui y était lié, à savoir celui des dévaluations compétitives des différentes monnaies. Dans le sillage de la crise financière de 2008, elle a entrepris d’éviter une spirale déflationniste et de redynamiser le marché interbancaire, dont l’effondrement menaçait grandement l’approvisionnement de l’Europe en liquidités. Et comme si cela ne suffisait pas, elle a de nouveau été sollicitée deux ans plus tard seulement, pendant la crise de la zone euro. À cette occasion, elle a défendu avec succès la stabilité du système de l’Union monétaire. Aujourd’hui, cette dernière est politiquement incontestée en Europe. Certes, ses déséquilibres n’ont pas été surmontés, mais ils sont plus faibles que jamais. Et son taux d’acceptation dans la population est élevé d’après l’Eurobaromètre. Il semble donc plausible que les importantes conditions-cadres mises en place aient permis de créer quelque onze millions d’emplois au total depuis l’introduction de l’euro, comme l’a mentionné Mario Draghi dans son discours d’adieu, mais le consensus fait défaut à cet égard. Ses détracteurs y voient bien plus une erreur d’interprétation «post hoc ergo propter hoc» (qui consiste à prendre pour la cause ce qui n’est qu’un antécédent). Ce qui semble indéniable en revanche, c’est au moins le constat que l’Union monétaire européenne n’a jamais été aussi incontestée qu’aujourd’hui. Cet état de fait pourrait contribuer un jour à consolider l’euro et signaler également que Mario Draghi a réellement remis un bon bilan à son successeur.

Néanmoins, comment expliquer le scepticisme de nombreuses personnes sous-investies? Premièrement, celles-ci expriment souvent leur crainte que nous vivions dans une sorte de délire monétaire qui pourrait un jour connaître une fin brutale, et elles s’inquiètent également du fait que l’État et les ménages privés accumulent trop de dettes en raison du crédit bon marché. Deuxièmement, elles redoutent toujours que la guerre commerciale ait déclenché une évolution négative qu’il ne sera guère possible d’enrayer. Troisièmement, les investisseurs me demandent dans quoi ils pourraient bien investir aujourd’hui au vu de la baisse des rendements de cette année et de la forte performance de nombreux marchés.

Je me suis déjà exprimé par le passé au sujet des deux premières objections, lesquelles jettent une ombre sur le bon bilan. J’aimerais donc aborder ici la crainte de la baisse des prévisions de rendements. Nous avons répondu à cette question dans notre rapport annuel entièrement remanié, et publié cette semaine, qui expose nos attentes à l’égard du marché des capitaux2. Ces estimations détaillées des rendements pour les cinq prochaines années constituent le fondement du calibrage annuel de notre Allocation stratégique des actifs, sur la base de laquelle nous définissons ensuite notre approche tactique des placements.

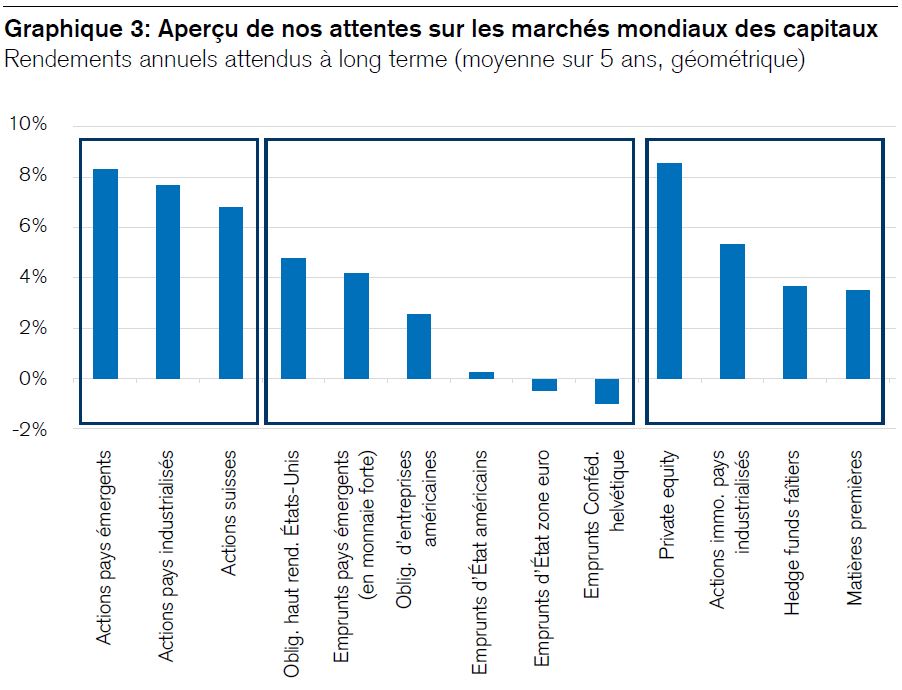

Investir vaut toujours mieux que de «ne pas investir», en dépit de la baisse des rendements des marchés des capitaux

Il faut retenir les constats suivants: les attentes de rendements en valeur nominale ont été revues à la baisse pratiquement dans le monde entier en 2019. Sur les cinq prochaines années, nous anticipons un rendement annuel moyen de -0,9% pour les emprunts de la Confédération (qui présentent le moins de risques en valeur nominale en Suisse) et de -0,1% pour les emprunts d’entreprises helvétiques. Les rendements du marché suisse des capitaux restent négatifs eux aussi. Cet état de fait limite les attentes de rendement de tous les autres placements en Suisse: nous attendons quelque 4% des placements immobiliers cotés et environ 7% des actions cotées. C’est le private equity, avec près de 9%, qui devrait continuer à dégager les rendements les plus élevés, et les hedge funds affichent également une performance supérieure à la moyenne grâce à leur effet diversificateur. Néanmoins, il est évident que les attentes de rendements moyens ont baissé pour toutes les catégories de placements cette année. Les investisseurs qui cherchent un rendement positif des emprunts en 2020 devront se tourner vers ceux des pays émergents, vers les obligations convertibles ou vers les emprunts à haut rendement. Ces solutions pourraient rapporter des revenus moyens de l’ordre de 4 à 6% selon nos prévisions. Néanmoins, la sélection et la diversification de ces titres seront nettement plus compliquées que pour les actions.

En résumé, la gestion de fortune ne semble simple qu’en rétrospective, et ce sera également le cas en 2020. Mais lorsqu’il s’agit de l’avenir, elle reste un métier difficile dans lequel les réponses sont rarement évidentes.

Lièvre ou tortue?

Peut-être la course du lièvre et de la tortue offre-t-elle une métaphore appropriée pour décrire la nouvelle normalité de l’économie mondiale, car nous devrions interpréter la baisse des taux d’intérêt, de l’inflation et de la dynamique de croissance également comme l’expression d’un vieillissement démographique structurel et moins l’attribuer aux événements actuels (conflits commerciaux ou politique monétaire). En effet, il se peut que le recul des taux de natalité et l’allongement de l’espérance de vie expliquent le ralentissement désinflationniste de la croissance économique dans tous les pays industrialisés. On l’observe au quotidien. Les retraités consomment souvent de manière plus économe que les personnes actives, car ils doivent faire durer leurs économies sur une période indéterminée. En outre, de nombreuses exigences diminuent avec l’âge. Les seniors utilisent généralement plus longtemps que les jeunes leurs voitures, leurs smartphones ou les appareils électroniques grand public. Face à l’allongement de l’espérance de vie, la demande de placements à revenu fixe de la part de nos institutions de prévoyance augmente automatiquement, ce qui contribue à faire chuter les rendements des marchés des capitaux. En d’autres termes, l’évolution démographique, déjà très avancée au Japon, explique pourquoi un environnement de taux zéro avec une croissance modérée en Europe constitue probablement la nouvelle normalité.

Voici quelques chiffres à cet égard: selon les Nations unies, le taux de naissance moyen par femme a chuté de 5,5 à 2,5 enfants depuis 1955. Sur le plan régional, il est actuellement le suivant: Japon 1,4, Europe 1,6, Chine 1,7, États-Unis 1,8, Amérique latine 2,1, Asie 2,2, Inde 2,3 et Afrique 4,5. Par conséquent, le rapport de dépendance des personnes âgées (rapport entre les personnes actives et les retraités) s’est également détérioré. Il y a trente ans, on comptait en moyenne mondiale un retraité pour 5,4 travailleurs; ce rapport est seulement de 3,4 travailleurs aujourd’hui. Au niveau des pays, il se présente comme suit: Afrique: 16,1, Inde: 10,5, Amérique latine: 7,7, Chine: 6,2, États-Unis: 4,0, Europe 3,5, Japon 2,1.

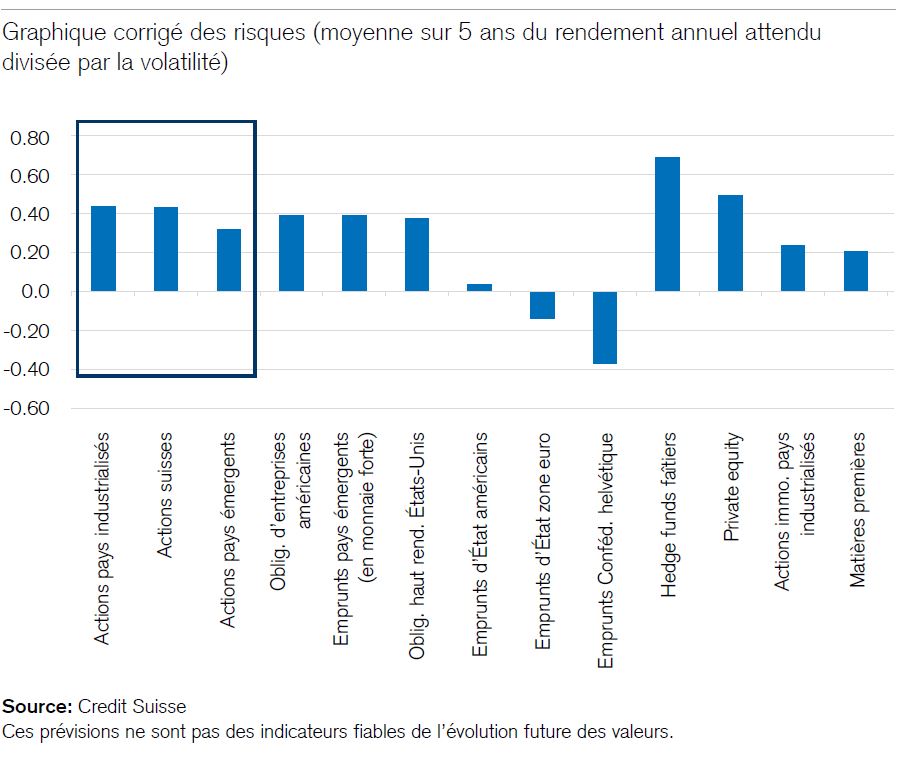

Les investisseurs doivent-ils être déçus par la baisse des attentes de rendement? La réponse dépend probablement de la perspective adoptée. Sur le plan historique et nominal, c’est la baisse des taux d’intérêt, de l’inflation et des prévisions de rendements qui saute aux yeux. Mais il ne faut pas négliger le fait qu’en termes relatifs, les primes de risque des actions par rapport à celles des obligations ont rarement été plus élevées qu’aujourd’hui. Et c’est là que réside une opportunité historique inhabituelle pour les investisseurs actuels. Relever cette opportunité me semble beaucoup plus prometteur que de se plaindre des taux négatifs.

En outre, la baisse réelle des attentes de rendement est bien sûr plus faible que leur recul nominal. Enfin, des moyennes comme celles-ci ne se prêtent pas à une généralisation. En effet, on observera, à l’avenir aussi, des succès entrepreneuriaux comme ceux de Facebook, Apple, Amazon, Microsoft et Google, peut-être même plus souvent qu’auparavant. Qui sait? Car la numérisation et l’exploitation croissante des données accélèrent la transformation de presque tous les domaines de notre vie. Et comme le principe «le gagnant emporte la mise» s’applique souvent dans les périodes de changement radical, les perspectives des pionniers de demain ne se laisseront pas conditionner par le carcan des attentes des marchés des capitaux.

En résumé, les perspectives de placement sont bonnes pour 2020, en particulier pour les investisseurs qui sont aussi capables de nager à contre-courant en faisant preuve de rigueur et de prudence. L’année prochaine pourrait à nouveau donner raison au truisme selon lequel ne pas investir dans les périodes de faible inflation constitue au final un plus grand risque que d’investir de manière disciplinée.