Un changement dans l’approche de la Fed a des implications locales et mondiales en raison du statut du dollar en tant que monnaie de réserve mondiale.

Comme prévu, Jerome Powell a utilisé la plateforme de Jackson Hole pour annoncer les résultats de la révision stratégique de la politique monétaire américaine lancée en 2018. Un changement dans l’approche de la Réserve fédérale américaine (Fed) a des implications locales et mondiales en raison du statut du dollar américain en tant que monnaie de réserve mondiale. La Fed avait l’habitude d’opérer avec un double mandat: d’une part, une inflation légèrement positive d’environ 2% et, d’autre part, le plein emploi. Cette approche monétaire cherchait un compromis entre la santé du marché du travail et l’inflation. Dans les années 1960, la théorie de l’économiste néo-zélandais William Phillips proclamait que les responsables de la politique macroéconomique sont toujours confrontés à un «compromis» entre la santé du marché du travail et l’inflation. Si le plein emploi était atteint, l’inflation s’accélérerait inévitablement, condamnant les gouvernements à accepter le sous-emploi ou l’inflation.

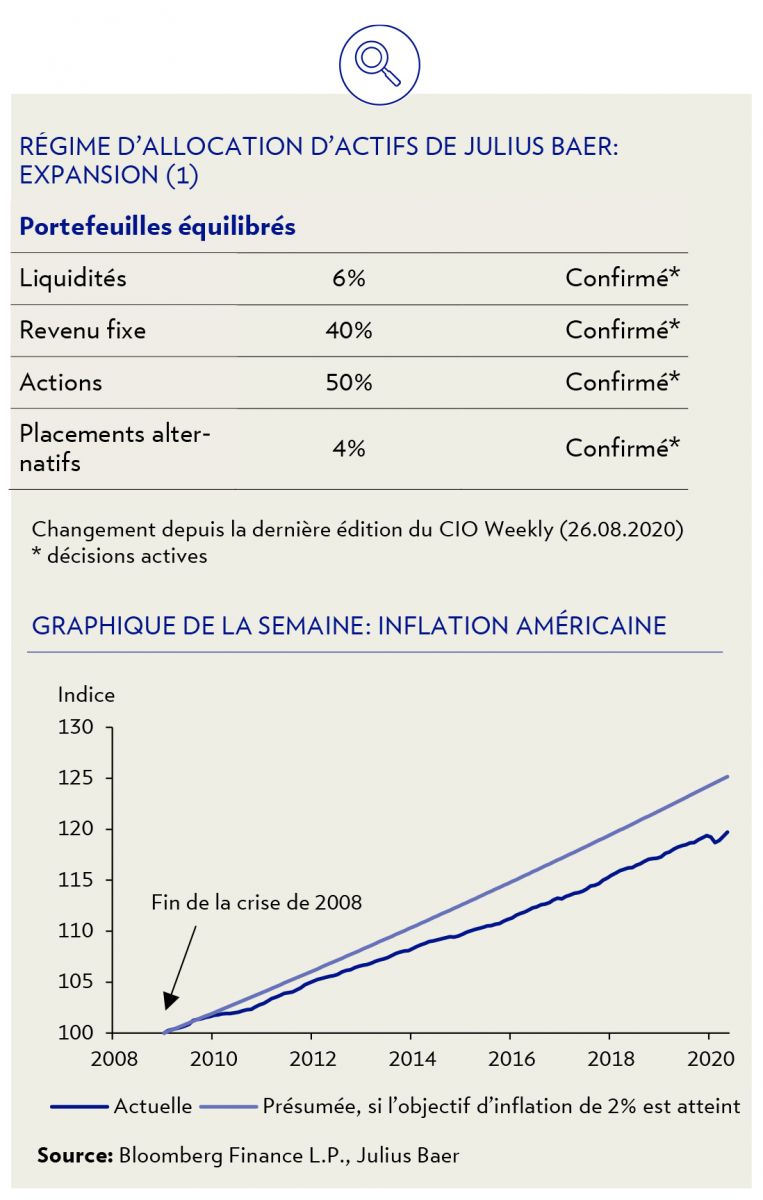

Comme souvent commenté dans ces colonnes, de nombreuses politiques économiques occidentales des 40 dernières années ont été directement inspirées par les glorieuses années d’après-guerre caractérisées par le système monétaire de Bretton Woods et la reconstruction de l’Europe et du Japon. Malheureusement, le paradigme de l’après-guerre a radicalement changé avec la mondialisation et l’adoption du capitalisme par les anciens pays communistes. La main-d’oeuvre occidentale a perdu son pouvoir de fixation des prix et la désinflation a commencé. Depuis la récession de 2008, la Fed a systématiquement manqué son objectif d’augmentation des prix. Par exemple, si l’inflation avait atteint 2% par an depuis 2008, le niveau de l’indice des prix aux États-Unis aurait été supérieur de plus de 5% à celui d’aujourd’hui (voir le graphique de la semaine).

Le président de la Fed, M. Powell, a donc annoncé que la Fed allait désormais permettre à l’inflation de dépasser légèrement le niveau cible de 2% si ce niveau n’avait pas été atteint auparavant.

D’une certaine manière, l’objectif n’est plus l’inflation glissante sur 12 mois mais le niveau de l’indice des prix. Nous avons fait un pas de plus dans la théorie monétaire moderne. En revanche, M. Powell n’a pas expliqué comment. En particulier, il n’a pas mentionné quels nouveaux outils, s’il devait y en avoir, seraient envisagés pour atteindre – temporairement – des niveaux d’inflation supérieurs à 2%. Ne parlons même pas des outils permettant de ramener l’inflation au niveau de 2% après un dépassement, ce qui sera certes un bon problème à avoir et donc à résoudre, mais nous en sommes encore loin. En ce qui concerne l’objectif de plein emploi, la Fed assouplit également son approche en indiquant qu’elle prendra aussi en compte le niveau de sous-emploi des catégories de population en plus du niveau général afin d’évaluer si un resserrement ou un assouplissement monétaire est nécessaire. Pour faire court, la Fed confirme ce que nous disons depuis le début de 2019: le cycle de resserrement monétaire préventif de la Fed qui a culminé avec le krach boursier du quatrième trimestre de 2018 était le dernier de ce type par une banque centrale occidentale.

La première banque centrale affirme implicitement que l’inflation n’est pas un problème à court et moyen terme et que, par conséquent, son objectif premier est l’emploi et, à cette fin, la stabilité financière. Je sais, c’est effrayant pour les orthodoxes monétaires. L’inflation finira par arriver, mais pas tout de suite. Pour que cela se produise, il faut enterrer la philosophie monétariste appliquée en réponse à l’inflation des années 1960 et 1970, processus qui semble avoir été entamé. Néanmoins, nous parlons d’un calendrier pluriannuel, et non pas un événement qui va arriver du jour au lendemain. Ne mettons pas la charrue avant les boeufs! Pour l’instant, les banques centrales reconnaissent que les économies développées ne peuvent pas se permettre une déflation des actifs financiers. D’une certaine manière, les valorisations élevées des actifs sont désormais une caractéristique permanente du paysage économique jusqu’à ce que nous parvenions à relancer les économies développées une fois pour toutes. Pour parvenir à la reflation, nous devons accepter des déficits publics récurrents afin de soutenir la demande finale. Tout est question de politique budgétaire, car la politique monétaire se tourne vers un assouplissement permanent jusqu’à ce que le niveau cible de l’indice des prix soit atteint et vise avant tout à assurer la stabilité financière. Notre thèse défendue de longue date selon laquelle les banques centrales ciblent les prix des actifs est donc fondée. Ces derniers pourront alors s’ajuster lorsque l’inflation sera de retour pour de bon le cas échéant.

La semaine dernière, nous avons conclu que les actifs à risque sont moins risqués lorsque la volatilité est élevée. Cette affirmation a soulevé quelques questions et je vous remercie de me les avoir transmises. Le problème est effectivement complexe. Nous distinguons deux grandes catégories de pics de volatilité. Le premier type, qui est de nature technique, est dû à la liquidation désordonnée de positions à effet de levier surchargées, généralement après une longue période de très faible volatilité. Les marchés financiers modernes sont particulièrement sujets à de telles dislocations. Il faut savoir qu’en temps normal, les traders à haute fréquence (THF) sont les principaux fournisseurs de liquidité au marché. Toutefois, contrairement aux bons vieux market makers, les THF se retirent instantanément lorsque des turbulences se déclenchent, comme par exemple lors des krach éclairs (flash crashes). On peut donc s’attendre à un renforcement de la réglementation financière dans un avenir pas trop lointain, y compris une certaine forme de contrôle des changes, pour contenir la capacité des acteurs du marché à accumuler ces posi-tions consensuelles, car l’objectif primordial des banques centrales occidentales est désormais la stabilité financière.

Le deuxième type de volatilité est motivé par une dégradation fondamentale de l’environnement économique. Les spreads obligataires dévient alors conjointement à une augmentation de la volatilité. Tant que les causes de cette détérioration cyclique ne seront pas traitées, la volatilité élevée et croissante n’est pas bon présage. Le problème est exacerbé par ce que George Soros appelle la réflexivité. Une dislocation technique qui entraîne des turbulences sur le marché peut en soi affecter l’économie réelle par une aversion croissante au risque et un effet de richesse négatif dans nos économies fortement financiarisées. En effet, le problème est complexe, mais en moyenne je dors mieux la nuit lorsque les investisseurs paient cher pour s’assurer contre des risques fortement médiatisés que lorsque l’indice de volatilité VIX reste en permanence en dessous de 10%. Actuellement, le niveau de l’indice Russell 2000 (petites capitalisations américaines, -8% par rapport à son pic de janvier) est conforme aux écarts de crédit des entreprises et au VIX (actuellement 26%), tandis que l’indice S&P 500 se négocie à un niveau beaucoup plus élevé grâce à ses leaders dans le secteur des nouvelles technologies. Pour rappel, fin août, la capitalisation boursière des FAANMG a augmenté de 2700 milliards de dollars pour atteindre 7600 milliards de dollars, soit une performance de plus de 54% depuis le début de l’année.