La Fed maintiendra ses taux à zéro sur une très longue période, il n’y a aucune alternative aux investissements diversifiés.

Les marchés actions ont connu une correction de plusieurs pour cent pour une multitude de raisons, qui vont des craintes renouvelées d’une seconde vague d’infections au coronavirus, à la déception provoquée par la position politique du président de la Réserve fédérale (Fed), Jerome Powell. Après une hausse de près de 50% depuis les cours planchers du mois de mars, il faut reconnaître qu’un tel recul n’a rien d’une surprise. Dans mes bulletins hebdomadaires, j’ai déjà évoqué à de multiples reprises la complaisance du marché à l’égard d’une multitude de facteurs modestes, mais négatifs. D’un point de vue technique, c’est une pause qui rendra la tendance à long terme plus stable et qui est en soi la bienvenue, même si les craintes du marché par rapport à l’hypothèse d’une seconde vague sont un sujet déplaisant.

La Fed maintiendra ses taux à zéro sur une très longue période, il n’y a aucune alternative aux investissements diversifiés. La présentation des perspectives économiques du président de la Fed Jerome Powell est souvent citée comme un catalyseur de la récente correction du marché actions. Certes, il n’a pas explicitement mentionné un contrôle de la courbe de rendement. Mais il a néanmoins promis de relever les taux d’intérêt uniquement après le rétablissement du plein emploi, ce qui pourrait prendre plusieurs années. La détention de liquidités ne sera pas rémunérée durant une longue période et je vous enjoins une fois encore à considérer l’allocation d’actifs – et non les liquidités – comme le véritable indice de référence dans un contexte de répression financière explicite. En tant que telle, la déclaration de Powell est constructive pour les marchés financiers et nous nous en tenons donc à notre position actuelle sur les actions.

le nouvel épicentre de la crise du coronavirus.

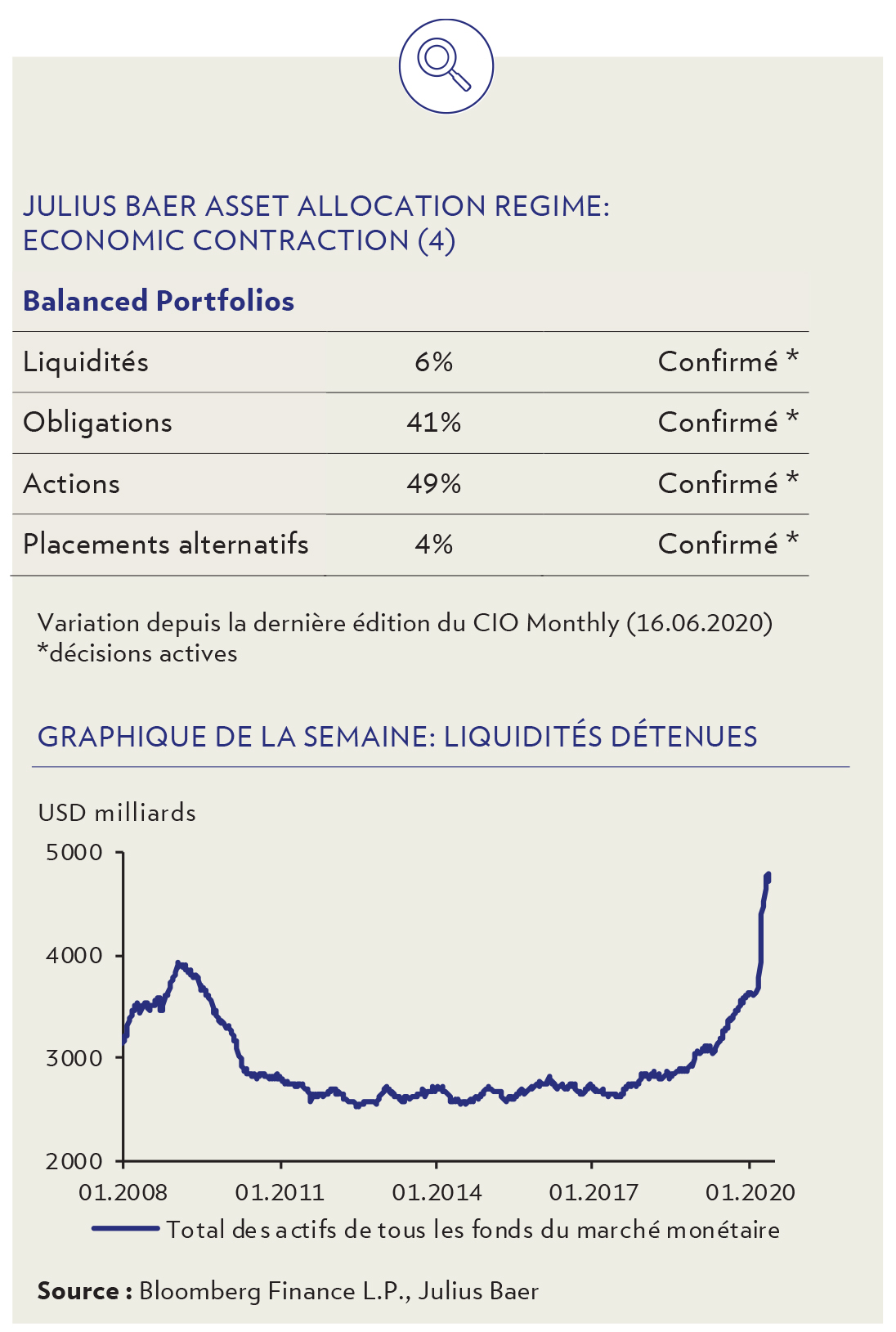

La perspective de plus faibles taux sur une plus longue période n’est pas seulement de nature à soutenir les valorisations, mais implique aussi qu’une énorme quantité d’argent détenue dans des. fonds monétaires américains pourrait être redirigée vers des instruments à plus haut rendement. Au cours des premières semaines de la crise du coronavirus, les fonds monétaires américains ont enregistré un afflux de plus d’un trillion de dollars pour atteindre un volume record de 4,8 trillions de dollars. Les flux entrants ont été plus élevés et plus rapides que durant la Grande crise financière. Compte tenu de la perspective d’une prolongation de l’environnement de taux zéro, comme mentionné ci-dessus, et étant donné la stabilisation de l’économie mondiale, nous verrons de l’argent sortir de ces fonds à court terme pour être réinjecté dans des actions et des obligations.

Le «phénomène de la tasse d’expresso» décrit parfaitement l’impact sur le marché. Si vous ajoutez la même quantité de lait à un expresso et à un café normal, vous obtenez un plus gros gain en volume sur l’expresso. Le même phénomène peut être observé sur les marchés obligataires. Pour les grands fonds monétaires, une sortie de 70 milliards de dollars en deux semaines est bénigne. Pour les segments plus risqués du marché obligataire, tels que les obligations américaines à haut rendement et les obligations des marchés émergents, même une fraction de cet argent peut générer une pression haussière considérable sur les prix. Nos spécialistes des fonds ont identifié cette dynamique au cours des dernières semaines et nous maintenons notre position dans la perspective de gains supérieurs soutenus par les liquidités et malgré un flux de nouvelles négatives sur le taux d’infection en Amérique latine.

L’Amérique latine est en train de devenir le nouvel épicentre de la crise du coronavirus. Le Chili a enregistré une accélération des taux d’infection officiels à 0,9% de la population, un chiffre supérieur à ceux des États-Unis (0,6%), de l’Espagne (0,5%) et de l’Italie (0,4%). Contrairement à la situation observée en Europe et en Asie, les taux d’infection connaissent une accélération en Amérique latine, sans aucun signe de stabilisation. Le timide rebond des prix des matières premières et du commerce mondial ne parvient pas à compenser l’effondrement de la demande privée, et les gouvernements ne sont pas en mesure de mettre en place des mesures de relance fiscale efficaces. Nous continuons de focaliser notre stratégie d’investissement uniquement sur les marchés actions asiatiques et ne jugeons pas, vu le malaise économique, les marchés d’Amérique latine attractifs pour l’instant.

du coronavirus; elles ne font pas partie du problème.

La soif de données économiques quotidiennes est insatiable et de nouveaux indicateurs hebdomadaires et journaliers sont créés et publiés presque quotidiennement. Ils nous révèlent essentiellement ce que nous savons déjà, à savoir que les mesures de confinement ont mis l’économie à l’arrêt à la fin du premier trimestre et que la réouverture autorise une relance de la consommation privée, de la production et des activités de voyage durant le trimestre en cours. En raison du manque de recul historique, nous ne savons pas dans quelle mesure ces données sont fiables. Tout en gardant cela à l’esprit, notre objectif est d’incorporer toutes les informations disponibles dans nos décisions d’investissement.

En ce qui concerne la zone euro, le message est que l’économie allemande a mieux supporté le confinement que la France, l’Italie ou l’Espagne. La plus grande économie de la zone euro est aussi celle qui sort de la récession avec le plus d’allant. Toutefois, plus la relance allemande est forte, moins Berlin pourrait être enclin à contribuer à un programme de relance économique pour l’ensemble de la zone euro. Le stress pour l’Union monétaire européenne ne prendra donc pas fin avec le Sommet européen de cette semaine.

Les banques font partie de la solution à la crise du coronavirus; elles ne font pas partie du problème, comme nous l’indiquons depuis le début de cette crise. Les garanties gouvernementales pour les prêts accordés aux entreprises en mal de trésorerie sont apparues comme l’un des outils les plus précieux pour relancer les économies durant le confinement lié au coronavirus – et seules les banques disposent du réseau nécessaire pour assurer la distribution. La première période d’activisme passée, certains décideurs politiques ont commencé à arguer que les banques allaient générer des profits sans prise de risque, tandis que les gouvernements assument le risque du prêt, la Banque centrale européenne refinançant l’opération au taux de -1%. Dans ce contexte, certains parlementaires européens ont appelé à une interdiction explicite des versements de dividendes, des paiements de coupons sur les obligations Tier 1 supplémentaires (AT1) et des rémunérations variables (comme les bonus).

Nous observons un niveau croissant d’intervention gouvernementale dans l’économie durant la crise et pendant la réouverture. L’idée d’un soutien ciblé pour certaines entreprises est en contradiction avec le principe même d’une économie ouverte. Cela étant dit, nous sommes convaincus que le bon sens l’emportera et qu’il n’y aura ni interférence directe dans les politiques de rémunération des banques, ni interdiction discrétionnaire de rémunérer les investisseurs pour les risques qu’ils supportent. Dans ce sens, nous ne doutons pas que les banques de la zone euro paieront les coupons sur les obligations AT1 et reprendront les versements de dividendes à partir du 1er octobre 2020.

Ceci est une traduction de la version anglaise du CIO Weekly du 16 juin 2020, qui ne tient pas compte des événements ultérieurs.