.jpg)

Le 24 septembre prochain, le peuple sera appelé à voter sur la réforme de la LPP, un projet qui vise essentiellement à renforcer l’épargne collective des bas revenus. Et c’est grâce à la performance de gestion plus qu’aux contributions qu’ils pourront voir leur rente augmenter sensiblement.

La performance est le plus important contributeur aux rentes

Contrairement à l’AVS qui, en raison de son système de répartition immédiate des cotisations, ne peut pas générer de rentabilité significative sur ses investissements, la contribution des marchés des capitaux a été un élément essentiel pour le 2e Pilier au cours des dernières années. De fait, rien qu’en 2023, les marchés ont contribué pour plus de 58 milliards de francs net de frais aux actifs des caisses de retraite. Depuis 20 ans, ce sont plus de 500 milliards de francs que la performance d’investissement a apporté aux fonds de pension suisses, soit près de 100'000 francs par assuré! Depuis 2004, la part cumulée de la performance représente 38% du total, dépassant ainsi la contribution des employeurs (36%) et celle des employés (26%).

Des résultats qui évitent de recourir à l’impôt

Sans cet apport substantiel des marchés, les entreprises et les salariés suisses auraient dû augmenter de près de 50% leurs contributions pour maintenir les prestations au même niveau. Ou, comme dans le cas de l’AVS, l’Etat aurait dû verser au moins 25 milliards de francs par an au 2e Pilier.

L’asset management suisse crée de la valeur

C’est la qualité de la gestion d’actifs en Suisse qui a permis ces bons résultats. Avec plus de 3 trillions de francs d’actifs en gestion, dont près de 45% pour les caisses de prévoyance du 2ème Pilier, ce secteur représente plus de 58'000 postes de travail. La Suisse se place ainsi en 3ème position du classement européen de la gestion d’actifs, devant l’Allemagne. Il s’agit d’ailleurs d’une industrie d’exportation très compétitive au niveau international, puisque l’asset management suisse exporte près de 30% de sa «production», sous forme de services à des clients étrangers.

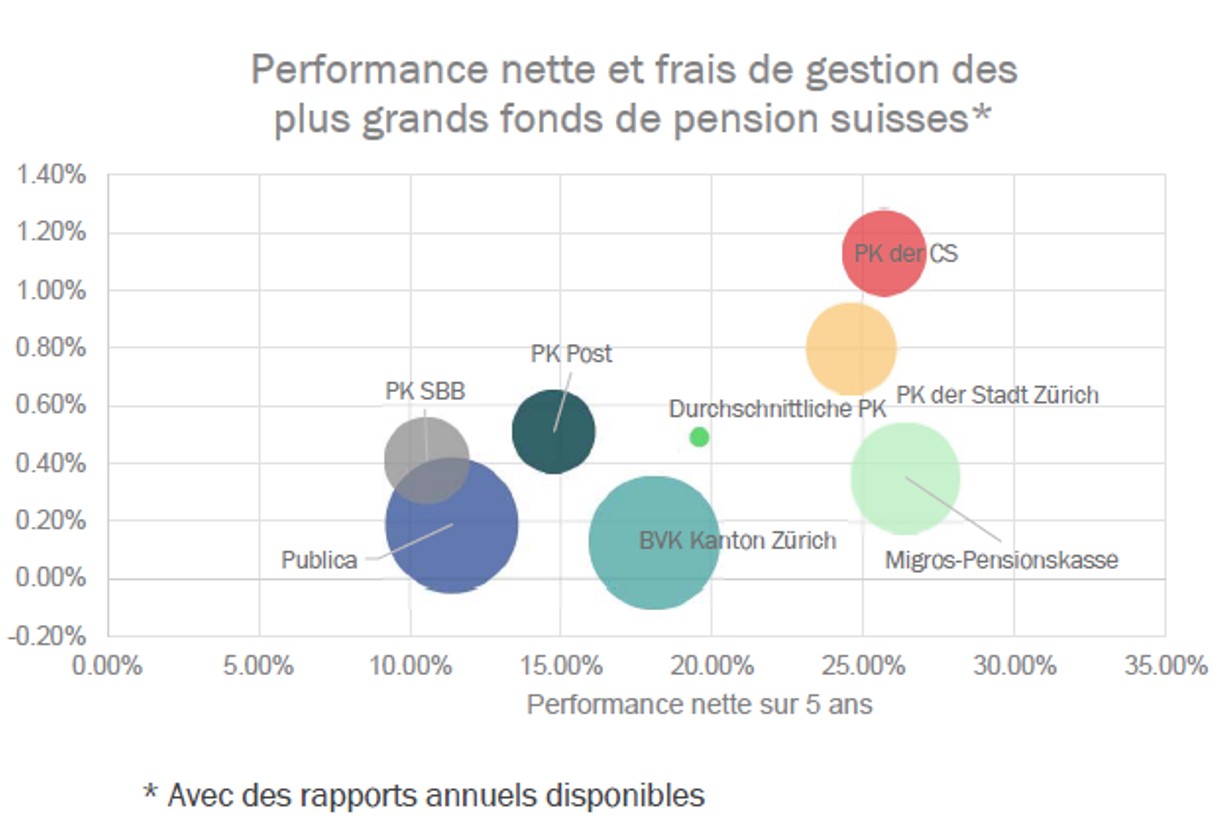

Les caisses qui paient le plus performent mieux

Contrairement à ce que l’on entend souvent, les frais de gestion ne nuisent pas à la performance, bien au contraire. En effet, une analyse des rapports annuels de grandes caisses de pension suisses disponibles montre que les caisses de retraite qui ont obtenu les meilleurs résultats nets de frais sur 5 ans sont aussi celles qui ont payé les frais les plus élevés (voir graphique ci-dessous). Par exemple, la caisse de pension de la Ville de Zurich a obtenu sur la période une performance nette de 24.66% avec des coûts totaux de 0.8%, tandis que la caisse fédérale Publica, qui, si elle n’a payé que 0,19% de frais, a dû se contenter d’une performance moitié moins élevée de 11,41%.

Source: AMAS

Ces résultats contredisent l’idée véhiculée par certains partis que l’industrie de la gestion institutionnelle capture une part trop importante des flux de retraite au travers des frais de gestion. En réalité, la seule mesure valable du succès est la performance nette des coûts de gestion (bien évidement ajustée au risque). Se focaliser uniquement sur l’un des côtés de l’équation nous fait perdre de vue l’objectif global, qui est la maximisation des résultats financiers sur le long terme dans l’intérêt des assurés.

La réforme de la LPP profitera directement aux bas revenus

Pour en revenir à la réforme de la LPP votée en septembre, si elle cherche à en améliorer le financement, elle vise surtout à renforcer l’épargne collective des plus bas revenus. En effet, l’augmentation de la part de salaire assurée et l’abaissement du seuil d’entrée sont deux mesures qui vont dans ce sens, ce qui permettra d’améliorer leur participation à la performance des marchés. De fait, uniquement grâce à l’effet des marchés, une personne ayant un salaire annuel de 25'000 francs pourrait voir sa rente augmenter de 200 francs par mois.

Compenser la baisse inévitable du taux de conversion

La baisse du taux de conversion prévue dans le projet – et donc la diminution des rentes - reflète les évolutions démographiques de la Suisse. En effet, depuis la dernière modification de ce taux en 2005, l’espérance de vie à la retraite a continué d’augmenter. Naturellement, cet allongement de la durée de vie est en soi une bonne nouvelle pour la population, mais il pose des problèmes de financement évidents. Ce phénomène a été exacerbé par la baisse structurelle des taux d’intérêt. Aujourd’hui le taux de conversion actuel de 6,8% implique un rendement «garanti» de 5%, ce qui est largement supérieur aux taux du marché. La baisse à 6% prévue par le projet implique que ce même taux passe à 3,75%, ce qui reste très optimiste dans l’environnement actuel.

Comment répondre à l’allongement de la longévité et à la baisse des taux

Pour compenser cette baisse du taux de conversion et donc maintenir les rentes, il faut augmenter la contribution de la performance. En conséquence, il faudrait envisager d’adopter des mesures allant dans ce sens. En particulier, on pourrait s’intéresser à la gouvernance des fonds de pension et à leur capacité à utiliser la totalité de leur budget de risque dans leur politique d’investissement. A cet égard, force est de constater que la part accordée aux actions reste depuis 2013 à 28,9% , soit bien au-dessous de la limite légale de 50%. Les rendements potentiels – et donc le capital disponible à la retraire - sont limités d’autant. La même observation peut être faite en ce qui concerne l’alternatif et les investissements en infrastructure.